隨著經濟的快速發展,人們對于美容方面的需求越來越旺盛。美容院指的是運用化妝品、保健品和非醫療器械等非醫療性手段,對人體所進行的諸如皮膚護理、按摩等帶有保養或保健性的非侵入性的美容護理。

現階段美容院市場競爭激烈程度明顯提升,美容院經營成本居高不下,絕大部分連鎖美容院通過兼并小型美容院和開設分支機構擴大企業自身市場規模,通過規劃化發展,提高市場競爭力,促使美容院市場集中度從分散型向集中型發展。

同時隨著生活美容服務能力的提升,生活美容服務儀器設備開始逐步替代人工美容服務,部分美容院從單一類服務模式開始想綜合型服務模式轉型,在科技產品競爭上占據領先優勢。

另一方面,消費趨勢年輕化刺激了美容院在客戶競爭中,逐漸從中年消費者向青年消費者轉移,平價競爭、產品轉型是當下美容院主要的競爭領域。

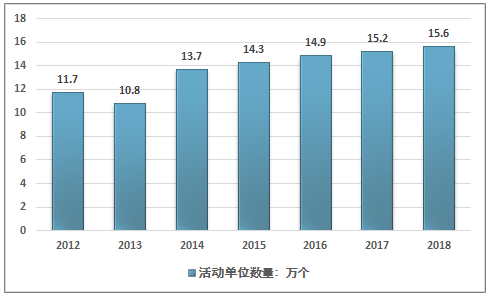

智研咨詢發布的《2020-2026年中國美容院行業市場研究分析及投資策略探討報告》數據顯示:2017年,我國專業美容機構活動單位數在15.2萬個左右;2018年,我國專業美容機構活動單位數約為15.6萬個。

2012-2018年我國專業美容行業活動單位數走勢

資料來源:商務部、智研咨詢整理

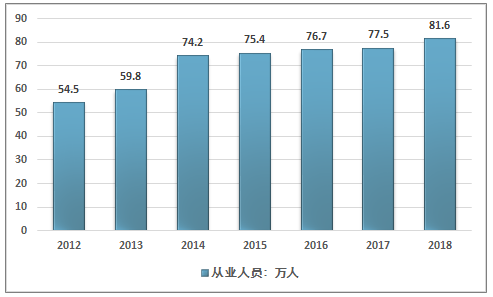

2017年,專業美容企業(含美甲、美體)從業人數為77.5萬人左右;2018年,專業美容企業(含美甲、美體)從業人數增長達到81.6萬人左右。

2012-2018年我國專業美容行業從業人員數量走勢

資料來源:商務部、智研咨詢整理

2018年我國美容市場規模約7770億元,其中美容院市場規模約7667.2億元。近幾年我國美容院行業市場規模情況如下圖所示:

2011-2018年中國美容院行業市場規模情況

資料來源:智研咨詢整理

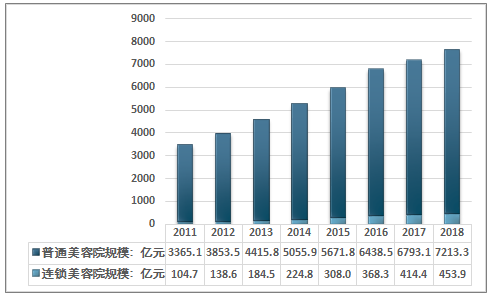

其中,2018年,我國普通美容院規模達到7213.3億元;我國連鎖美容院規模達到453.9億元。

2011-2018年中國美容院行業細分市場規模情況

資料來源:智研咨詢整理

我國美容院多聚集在經濟發達的一、二線城市,省會地級、縣級城市也有所分布。美容院數量最多的省(市、自治區)依次為北京、上海、山東等發達省市,最少的省(市、自治區)依次為新疆、西藏、貴州經濟不發達省市。廣州、深圳、上海等一線城市中小容院出現逆勢增長,整體上的業績完成率不斷走高。各地發展水平差異較大,三四線城市發展增速較快我國各地區美容美發行業發展水平差異較大,呈現出東部沿海地區格局開放、增速較快,而西部地區發展相對薄弱的格局。其中,東部沿海發達地區由于人口較多、經濟發展水平較高及人均消費能力較高等原因,在行業發展水平和細分程度上已經與日本、韓國、歐美等發達國家達到一致。但在東北、西部等經濟欠發達的地區,受到經濟環境的限制,行業發展水平明顯低于東部沿海發達地區。受到國家宏觀政策的影響和推動,部分在東部沿海地區發展的企業和從業者在低成本和市場發展潛力的吸引下,逐漸轉向東北、西部等經濟欠發達地區及三、四線城市投資、從業。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國美容院行業市場運營格局及發展趨向分析報告

《2026-2032年中國美容院行業市場運營格局及發展趨向分析報告》共十一章,包含2026-2032年中國美容院行業投資戰略研究,2026-2032年中國美容院行業投資機會與風險分析,對美容院行業投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國美容院行業現狀及競爭格局分析:主要品牌連鎖化率降低,市場整合加快[圖]](http://img.chyxx.com/images/2023/1019/d09f2af573ae737811bb68029ef8feb4b70189ca.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)