一、2018年我國光纖光纜相關技術專利分析

光纖光纜是一種通信電纜,由兩個或多個玻璃或塑料光纖芯組成,這些光纖芯位于保護性的覆層內,由塑料PVC外部套管覆蓋;光棒則是光纖預制棒的簡稱,是制造石英系列光纖的核心原材料,用于拉光纖(絲)的玻璃特種預制大棒。

近年來,在“寬帶中國”戰略推動下,中國光纖光纜光棒行業進入蓬勃發展期,成為國民經濟和信息化建設的重要的基礎戰略產業,并形成了光纖光纜產品品種齊全的制造體系和棒、纖、纜生產的完整產業鏈。

纖光纜產業是我國國民經濟和信息化建設的重要的基礎戰略產業。在各國政府對于信息化建設大力支持、信息消費需求提升、光通信傳輸技術和光纖光纜技術進步等主要因素的推動下,全球和中國光纖光纜行業產品開發能力穩步提升,生產工藝持續改進。與此同時,行業客戶集中度逐漸提升,集中采購的方式較普遍,價格和企業綜合實力已成為影響銷售的重要因素。

我國光纖光纜行業從生產光纜起步,到生產光纖,再到取得光纖預制棒技術的重大突破。生產企業通過技術研發及創新,實現行業的全面發展和產業鏈的持續完善。我國已經成為全球最重要的通信光纖光纜制造基地,也是全球最重要的通信光纖光纜消費市場之一。

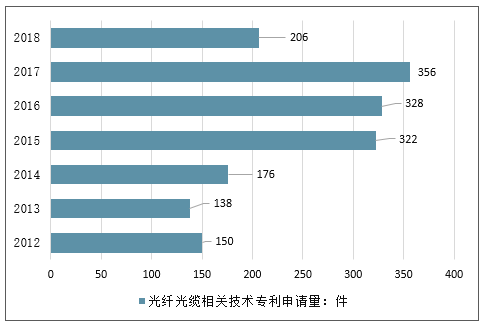

近年來,全球各國對于光纖光纜的研發熱度不減,其中美國、日本和中國是光纖光纜技術專利主要申請國家。2002年之前,美國和日本的相關專利申請較多,但2002年后,美國和日本的專利申請出現下降趨勢。2008年以后,中國加速了光纖光纜技術專利的申請。特別是2010年后,中國專利年申請數量幾乎占到全球年申請數量的60%以上,是光纖光纜技術專利新一輪增長的主要驅動力。2018年,我國光纖光纜相關技術專利申請量達206件。

2012-2018年中國光纖光纜相關技術專利申請量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國光纖光纜行業運營態勢及未來發展趨勢報告》

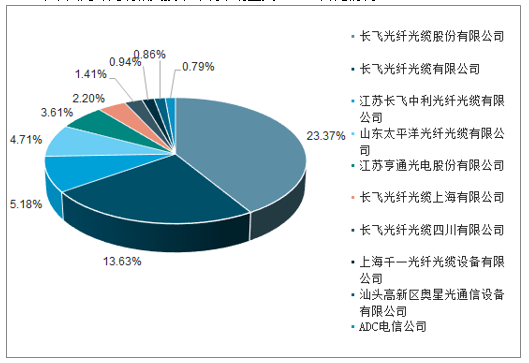

國內主要機構來看,2008年以來,長飛系公司、山東太平洋光纖光纜有限公司、江蘇亨通光電股份有限公司等主要機構專利申請數量持續增多。其中,長飛光纖光纜股份有限公司是我國光纖光纜專利技術布局最全的企業,專利數達585件,占比23.37%,其中包含多層的芯或包層的光導纖維方面的專利在全球機構中都有較強的競爭力。

2018年中國光纖光纜相關技術專利申請量人TOP10

數據來源:公開資料整理

2018年中國光纖光纜相關技術專利申請量人TOP10占比情況

數據來源:公開資料整理

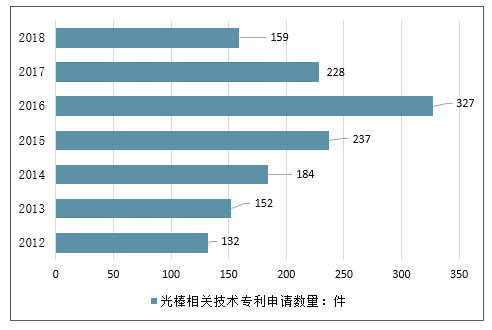

光棒方面,從20世紀70年代末期開始規模生產光纖以來,對光纖預制棒制造技術的研究和完善改進就從來沒有間斷過。2014年以前,光纖預制棒生產技術一直被國外壟斷,導致我國進口依賴度較高,相關技術水平難以提升。

2012-2018年,我國光棒相關技術專利申請數量呈現出上升態勢,但絕對量仍較小。2016年,光棒相關技術專利申請數量為327件,達到歷史最大值;2018年有所下降,為159件。

2012-2018年我國光棒相關技術專利申請數量情況

數據來源:公開資料整理

其中,我國光棒專利申請人排在第一位的是中天科技精密材料有限公司,專利數為121件,占比5.00%;其次是長飛系兩家公司——長飛光纖光纜有限公司、長飛光纖光纜股份有限公司,專利數均超過110件。

2018年我國光棒專利申請人TOP10

數據來源:公開資料整理

2018年我國光棒專利申請人TOP10占比

數據來源:公開資料整理

雖然光棒技術處于落后,但隨著我國對進口于歐美和日本的光纖預制棒發起反傾銷后,國外企業紛紛尋求與國內企業合作的方式以繼續開拓中國市場,我國光纖預制棒自給率大幅提升。2017年,我國光纖預制棒的自給率已達88.07%。

2014-2018年我國光纖預制棒的自給率情況

數據來源:公開資料整理

一、光纖光纜板塊分析:增速明顯下滑,受集采價格下降影響

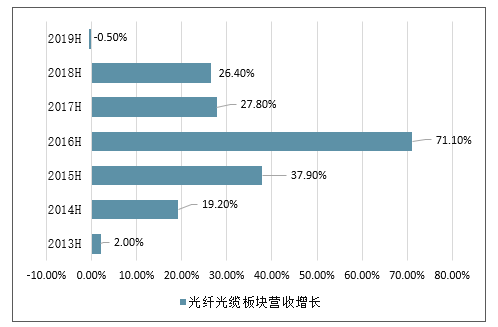

1、增速明顯下滑,受集采價格下降影響。

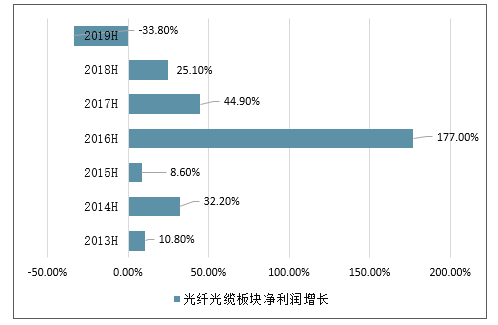

2019上半年,從營收規模來看,光纖光纜板塊合計實現營收450.92億元,同比下降0.5%,從凈利潤規模來看,光纖光纜板塊合計實現凈利24.48億元,同比下降33.8%。業績增速有所下滑的主要原因是光纖集采價格的大幅下降。

2012H-2019H光纖光纜板塊營收增長情況

數據來源:公開資料整理

2012H-2019H光纖光纜板塊凈利潤增長情況

數據來源:公開資料整理

2、毛利率大幅下降,期間費用率略有提升

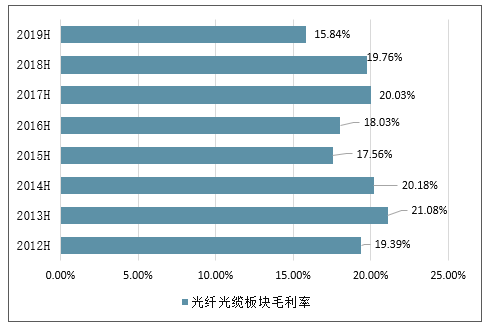

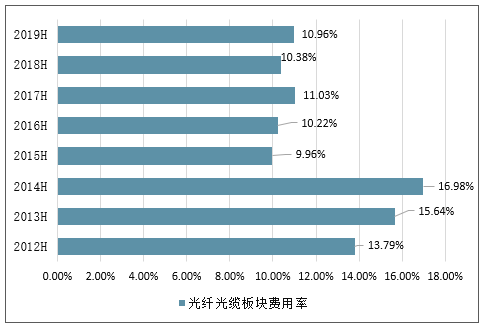

2019上半年,從銷售毛利率水平來看,光纖光纜板塊銷售毛利率為15.84%,同比下降3.92pct,板塊期間費用率為10.96%,同比提升0.58pct。受到光纖集采價格大幅下降的影響,板塊毛利率明顯下降。

2012H-2019H光纖光纜板塊毛利率變化趨勢

數據來源:公開資料整理

2012H-2019H光纖光纜板塊費用率變化

數據來源:公開資料整理

三、2019年六大因素助力產業高速發展

2019年前期運營商在光網絡建設需求上可能和2018年接近,但是隨著5G試驗網進入實質性建設階段,以及我國“網絡強國”“數字中國”“智慧社會”“鄉村振興”等戰略部署的持續推進,居民信息消費水平、產業信息化水平的持續提升,未來行業的發展是積極樂觀的,從具體領域上看,六個方面值得關注:

1、5G建設被認為是影響光纖光纜行業未來發展最關鍵的因素,業界預計,5G基站的數量將是4G基站的4~5倍,其高密度組網和高帶寬將會需要大量的光纖。去年12月,工信部向三大運營商發放了5G系統試驗頻率使用許可,5G已經進入系統試驗階段。2019年運營商將進行5G系統試驗基站的建設部署,以保障2020年5G正式商用的目標實現。

2、數據中心是云計算、大數據等互聯網服務以及電信網的重要基礎設施,數據中心內部和數據中心之間將產生海量數據流量,無疑將催生對于光纖光纜的需求,未來還將持續增長。

3、電信普遍服務是縮小地域、城鄉數字鴻溝,打好精準脫貧攻堅戰,全面建成小康社會的重要基礎。國家發改委、工信部將2019年新一代信息基礎設施建設工程的支持重點聚焦在中西部和東北地區中小城市基礎設施完善上,這將拉動這些地區光纖光纜的需求量。

4、智慧城市和物聯網應用也將形成新的需求,智慧城市不僅僅是窄帶物聯網技術的應用,大量的視頻設備也需要光纖網絡的連接,目前在全國推廣的“雪亮工程”已經帶動了光纖光纜的需求。同時,以“數字孿生城市”為代表的面向未來的新型智慧城市將具有全域覆蓋、動靜結合、三維立體的感知終端布局。如,在河北雄安新區規劃綱要中,就將基礎設施智慧化水平≥90%列為建設指標要求。這些最終都將拉動光纖光纜需求的增長。

5、隨著工業互聯網和智能制造技術的發展,通信網絡將進一步向企業內和生產制造現場延伸與下沉,未來直接把光纖網絡接入工業生產區域將成為可能。

6、我國光纖光纜企業積極響應“一帶一路”倡議,增加出口或在海外建設生產基地,目前多家企業在海外市場已取得不俗成績。

四、我國光纖光纜發展前景分析

近年來,在大規模通信建設需求及各項利好政策的帶動下,我國光纖光纜產業發展迅速,已經形成了從光纖預制棒到光纜產品完整的產業鏈,光纖光纜行業已全面進入成熟期。“十三五”規劃建議提出,實施智能制造工程,構建新型制造體系,促進新一代信息通信技術等產業發展壯大。信息化技術將在制造業發展中起到重要推動作用。這直接關系到我國光纖光纜行業的發展,在“十三五”期間,在我國信息技術產業的帶動下,我國光纖光纜行業將繼續升級優化,擴大覆蓋率。

政府對光纖光纜行業持續的政策支持、移動互聯網高速增長和5G技術實施應用以及光纖到戶(FTTx)等因素的影響,光纖光纜行業將繼續保持穩健增長,市場對光纖預制棒、光纖和光纜的需求將會進一步提升,行業將迎來新一輪發展機遇。至2022年,預計全球及中國光纜需求量將分別達到10.92億芯公里和9.08億芯公里,市場容量巨大,發展前景廣闊。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光纖光纜行業市場供需態勢及發展前景研判報告

《2026-2032年中國光纖光纜行業市場供需態勢及發展前景研判報告》共八章,包含中國光纖光纜產業鏈全景梳理及布局狀況分析,中國光纖光纜行業重點企業布局案例研究,中國光纖光纜行業市場及戰略布局策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國光纖光纜行業產業鏈圖譜、發展歷程及發展趨勢分析:隨著數字經濟的蓬勃發展,家庭寬帶市場、數據中心等對光纖光纜需求將持續增長 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國光纖光纜行業重點企業對比分析:通鼎互聯vs特發信心[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)