空調的制冷環節主要是由壓縮機、冷凝器、蒸發器和節流裝置四個部件及熱傳遞介質制冷劑構成,并需要在壓縮機前連接電機將電能轉化為機械能。其中,冷凝器、蒸發器、節流裝置和電機生產門檻較低,目前部分空調廠商除壓縮機和制冷劑外,基本已經實現了上游零部件的自配套。

空調成本的變動實際上主要是初級原材料銅材、鋼材、鋁材和塑料四種成本易變原材料引起的,其中鋼材占比約等于20%,銅材占比為17%,鋁材占比5%,塑料占比5%,鋼材、銅材、鋁材和塑料屬于價格易變的大宗商品,根據近年的價格走勢來看,鋼材和銅材價格長期都存在比較大幅度的波動,塑料和鋁的價格則相較穩定一些。

空調的價格變化方面報告選擇了零售價格數據,由于以格力、美的為主的空調廠商會對經銷商輸出自己的定價策略,所以終端價格與出廠價格基本保持一致。空調價格會隨成本價格進行調整,但調整幅度一般要小于原材料的價格的波動幅度,當原材料成本下降,空調在終端市場整體會有一定幅度的降價,當原材料成本持續上升時,廠商也有能力將成本向終端逐漸轉移。

在供給方面,空調廠商集中度不斷提升,已經從發展初期的400多個廠商逐漸下降到現在活躍廠商10多個,品牌30多個,形成了格力為首美的次之的雙寡頭格局,現存廠商都是家用空調技術和生產能力成熟,上游配套完善或者有上游合作的廠商,整體產能緊隨需求不斷攀升。

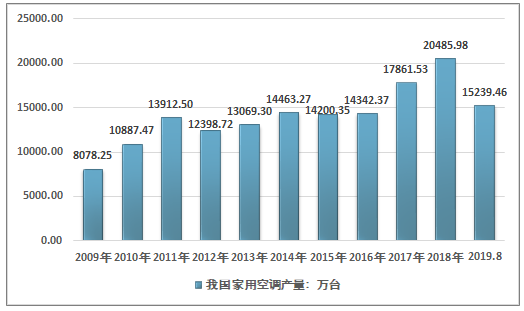

國家統計局數據顯示:2018年我國家用空調產量達到20485.98萬臺,產量創歷史新高,2019年1-8月我國家用空調產量為15239.46萬臺。

2009-2019年8月我國家用空調產量走勢圖

資料來源:國家統計局

2013-2019年8月我國主要省市家用空調產量統計:萬臺

地區 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 | 2019.8 |

天津市 | 218.2 | 222.5 | 242.4 | 175.43 | 180.9 | 164.5 | 147.98 |

河北省 | 633 | 842.4 | 862.1 | 941.53 | 882.71 | 1153.83 | 889.3 |

遼寧省 | 106.6 | 98.6 | 92 | 85.73 | 120.34 | 117.06 | 41.65 |

上海市 | 410 | 371.7 | 327.3 | 349 | 389.74 | 382.84 | 263.55 |

江蘇省 | 270.9 | 512.5 | 404.3 | 454.1 | 424.8 | 512.39 | 425.79 |

浙江省 | 565 | 658.66 | 631.12 | 950.88 | 1483.96 | 1613.24 | 1346.28 |

安徽省 | 2712.39 | 2702.98 | 2916.1 | 2847.86 | 3736.41 | 3210.33 | 2313.38 |

山東省 | 637.2 | 685.9 | 623.2 | 731.93 | 1004.6 | 1060.85 | 723.15 |

河南省 | 1.31 | 2 | 62.6 | 97.26 | 181.36 | 1505.1 | 986.76 |

湖北省 | 1189.4 | 1441.5 | 1213 | 1206.38 | 1746.05 | 1842.86 | 1500.38 |

廣東省 | 4868.63 | 5388.83 | 5609.52 | 5225.59 | 5257.41 | 6129.32 | 4565.87 |

重慶市 | 985 | 1363 | 701.01 | 707.27 | 1644.33 | 1848.86 | 1316.51 |

四川省 | 139.7 | 172.7 | 142.8 | 203.36 | 316.13 | 263.18 | 194.29 |

資料來源:國家統計局

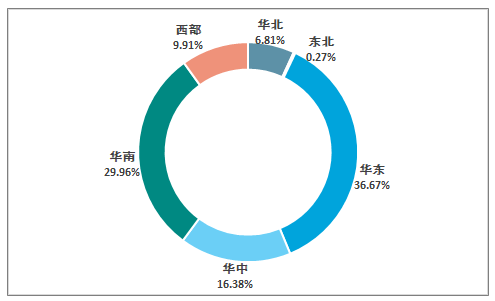

我國空調生產主要集中在以江浙為代表的華東地區、以廣東為代表的華南地區,2019年1-8月華南地區空調產量為4565.9萬臺,占同期國內產量的29.96%;華東地區空調產量為5588.1萬臺,占同期國內產量的36.67%。

2019年1-8月我國空調產量區域集中度分析

資料來源:國家統計局

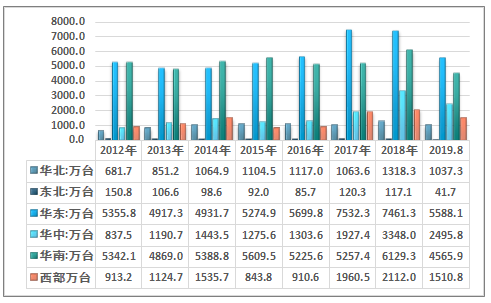

2012-2019年8月我國各區域家用空調產量走勢圖

資料來源:國家統計局

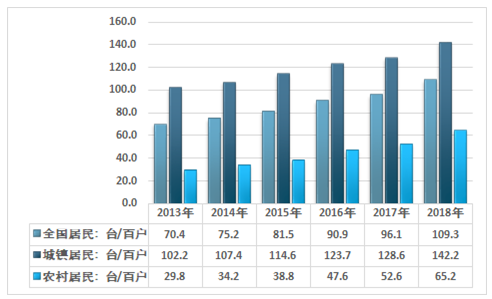

中國統計摘要2019發布的最新數據顯示:2018年底全國居民空調保有量達到109.3臺/百戶。其中城鎮居民空調保有量達到142.2臺/百戶,農村居民空調保有量達到65.2臺/百戶。

2013-2018年我國居民空調保有量統計圖

資料來源:中國統計摘要2019

我國氣候情況復雜,但總體來說,除西藏地區和西南地區的云南、貴州,其他地區的夏季日均最高溫都處于或高于29到31攝氏度的區間。基于國民收入水平,空調在日本很早就成為了必需品。日本產經省數據顯示:

2017 年日本空調普及率 91.1%,市場銷量為 893 萬臺,每百戶平均保有量 309臺。與日本等發達國家相比,我國空調保有量依舊處于較低水平。在低保有量和國內人均收入上行的背景下,國內空調需求不斷上升,同時隨著全球產能向中國轉移,我國出口規模也在不斷攀升,兩方面因素促使我國空調銷量呈現整體上升趨勢。

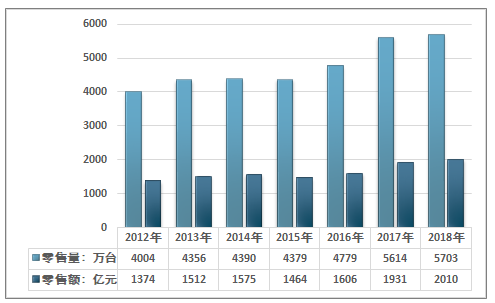

智研咨詢發布的《2020-2026年中國中央空調行業市場全面調研及投資前景預測報告》顯示:2017年我國家用空調零售總量為5614萬臺,2018年我國空調零售總量為5703萬臺,零售量同比增長1.59%;2018年我國我國空調行業零售金額為2010億元,零售金額同比增長4.09%;2017年零售均價為3440元/臺,2018年我國空調產品銷售均價為3524元/臺,均價同比增長2.47%。

2012-2018年我國家用空調零售數量及零售金額統計

資料來源:智研咨詢整理

2012-2018年我國家用空調零售均價走勢圖

資料來源:智研咨詢整理

就銷售渠道而言,2018年,空調線上市場零售量為829萬臺,銷售數量同比增長22.4%;線上市場銷售金額為829億元,銷售金額同比增長27.9%。我國家用空調線上銷售渠道占比從2013年的4.43%增長至2018年的41.24%。

2013-2018年我國空調線上銷售額及滲透率分析

資料來源:工信部、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國空調行業市場現狀分析及發展前景研判報告

《2026-2032年中國空調行業市場現狀分析及發展前景研判報告》共十二章,包含空調行業投資環境分析,空調行業投資機會與風險,空調行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢