一、現狀

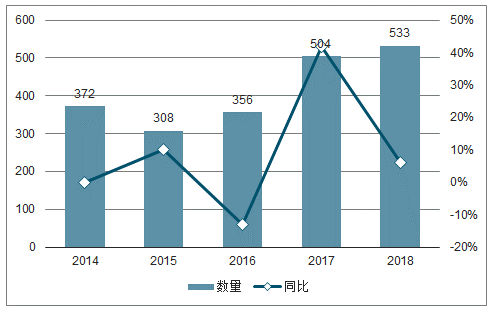

據調查數據顯示,2018全年新開各類商業項目533個,新增商業建筑面積4811.35萬方,項目平均體量約9萬方。從近五年全年開業的商業項目情況上來看,開業量整體呈逐年上漲的趨勢,僅2016年相較往年有所減少,在2018年達到開業峰值,全國商業地產環境整體呈現快速擴張的態勢。隨著人們消費習慣的改善,融合了吃喝玩樂和購物等社交元素的一站式綜合型購物中心越來越受到關注。超過75%的百貨企業已經涉足了百貨以外的零售業態,其中以超市、購物中心和便利店最為普遍,占比分別達到了73.0%、49.6%和32.1%。大型連鎖百貨和城市購物中心正在走向融合,這是適應消費者多元化需求的必然結果。

不含停車場、辦公樓等在內規模10-15萬方的購物中心性價比最高,兼具競爭力和盈利能力,業內認為這一體量是國內最理想的規模,而少數區位優勢明顯的項目規模可在20萬方左右。隨著一線和新一線城市租金成長的逐漸上漲,5萬方以下的小體量商業逐漸增多,而經濟欠發達的下沉市場受限于人口消費能力和商業輻射范圍,則主要以社區商業為主,具有貼近社區居民生活、顧客粘性高、營銷費用低等優勢。

2014-2018年商業項目開業數量對比

數據來源:公開資料整理

商業體量分布及占比

數據來源:公開資料整理

隨著市場的逐漸飽和,獲取增量流量的成本越來越高昂,為了挖掘顧客的存量價值百貨公司借助數字化技術發力會員營銷。包括通過渠道手段完成的會員注冊,靈活多樣的會員激活,標簽化的會員留存和分析,以及贈送多種電子權益的沉睡會員喚醒。數字化的技術不僅僅停留在重構消費場景和豐富購物體驗上,大數據的累積成為企業深耕消費需求進而推動供需精準匹配的技術途徑。隨著數字化技術的快速發展,百貨公司的會員管理能力也得到了提升,通過技術工具基本可以實現數據采集、會員激活、客戶標簽、精準營銷等一系列舉措。越來越多的百貨企業在營銷過程中對消費者數據進行收集整合,并利用新技術將其作為分析和決策的工具,通過優化商品組合及為顧客提供個性化產品和服務,以實現精準營銷。

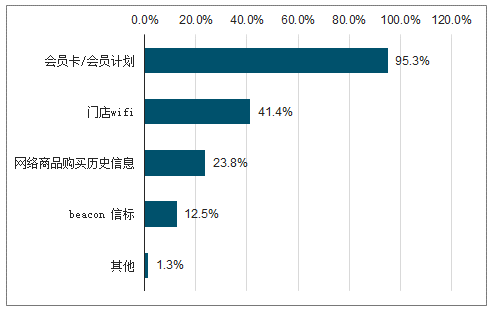

百貨收集消費者數據方式

數據來源:公開資料整理

百貨收集消費者數據用途

數據來源:公開資料整理

接近九成的百貨企業當前有收集消費者數據,其中95.3%的企業通過會員卡/會員計劃來收集消費者數據,41.4%通過門店WiFi,23.8%通過網絡商品購買歷史信息,12.5%通過Beacon信標。企業收集得來的消費者數據,主要用作精準營銷和了解消費者的消費偏好,分別有89%和85.3%;其次是為顧客提供更個性化產品/服務和為門店優化商品組合,分別有76.5%和66.5%,還有11.3%是為了研發新產品。百貨上市公司天虹對于數字化會員體系的運作成效顯著,經歷多年的發展后逐漸形成了“虹領巾APP+天虹微信+虹領巾PC端”的全渠道模式,截至2018年底天虹整體會員人數達1800萬;天虹數字化會員人數達1644萬,其中天虹APP會員人數達840萬,微信粉絲645萬,微信小程序會員159萬。

二、百貨經營情況

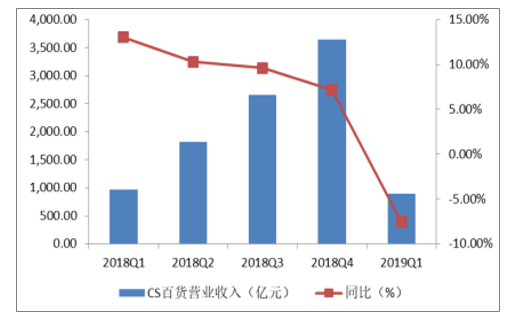

2018年CS百貨營收為3549.69億元,同比+2.27%,歸母凈利潤120.82億元,同比-6.84%,扣非后歸母凈利潤50.57億元,同比-52.12%;2019Q1CS百貨營收897.68億元,同比-6.84%,歸母凈利潤43.86億元,同比-0.78%,扣非后歸母凈利潤39.90億元,同比+3.04%。收入端呈現為收入增速逐季降低,至19Q1增速轉負;而歸母凈利端在18Q3達到高位,Q4顯著回落,至19Q1未能止跌,增速同樣轉負但降幅較小,但扣非后歸母凈利潤卻小幅抬升。受到Q1可選消費增速企穩復蘇的影響,歸母凈利端的降幅窄于收入端的降幅,行業內仍存優質企業能夠在激烈的市場競爭中即時做出調整。

百貨行業的運行與宏觀經濟息息相關,2018Q2以來宏觀經濟增速逐漸趨緩,社零累計增速也逐季回落,百貨主要品類中的服裝以及可選消費各品類增速多呈現不同程度的回落。居民可支配凈收入持續走低,消費觀念與消費結構也發生明顯變化,大多傳統零售企業未能及時把握消費需求調整銷售策略,再加上持續受到線上的沖擊,造成市場越來越被動,百貨的轉型之路還有待市場驗證。但龍頭企業在市場轉型期仍能引領變革方向,并保持一定的規模擴張速度,持續提升市場占有率。

CS百貨18-19Q1營業收入(億元)及同比%

數據來源:公開資料整理

CS百貨18-19Q1凈利潤(億元)及同比%

數據來源:公開資料整理

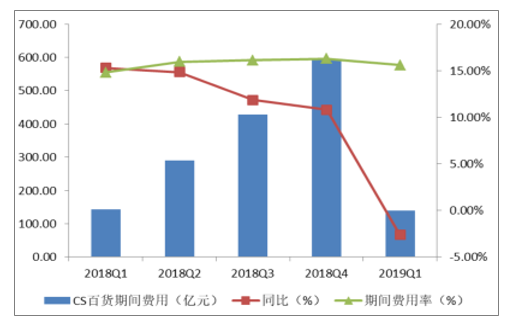

2018年CS百貨期間費用為571.54億元,同比+4.9%,比收入增速高出2.63pct,18年期間費用率為16.10%,比去年同期提升0.4pct,基本持平;2019Q1CS百貨期間費用為140.88億元,同比-0.85%,窄于收入降速5.99pct,19Q1期間費用率為15.69%,比去年同期提升0.95pct。百貨行業上市公司的轉型方式之一是百貨購物中心化,購物中心以輕資產模式運營,經營主要以租賃方式為主。雖然降低了公司的資本投入,但難以抵御房地產租賃價格的不斷上漲,同時人力、物流、水電等商業成本的持續上調,進一步壓縮了實體百貨的利潤空間,致期間費用率水平持續上升。

CS百貨18-19Q1期間費用(億元)及同比%

數據來源:公開資料整理

18-19Q1CS百貨毛利率水平持續穩健提升,百貨企業積極擁抱數字化,一定程度上提升了企業整體的運營效率。2018Q1-Q3CS百貨ROE水平持續提升,至Q4有所回落,主要受到凈利率降低的影響。19Q1ROE水平低于去年同期0.36pct,但凈利率水平抬高0.27pct,則主要受到總資產周轉率的-0.05次的影響。

三、百貨格局

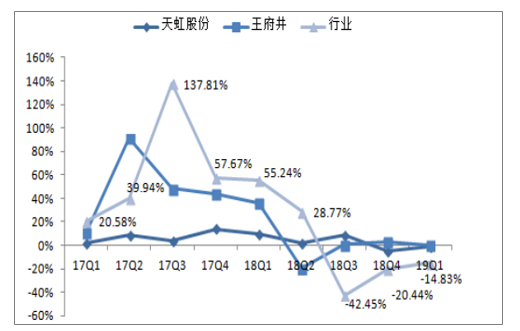

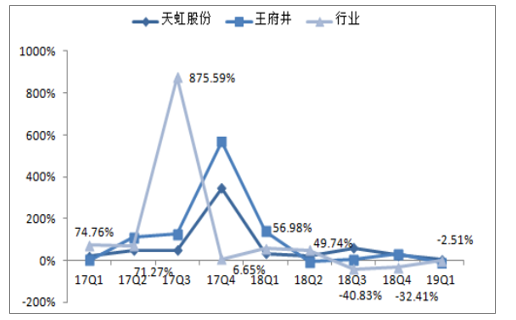

行業龍頭天虹股份、王府井同期的營收增速和歸母凈利潤增速,和行業數據對比來看,龍頭表現優于行業平均水平。在2018年下半年開始可選消費承壓,百貨行業承受較大壓力,2019年Q1行業營收和歸母凈利潤增速重拾上升趨勢,行業顯現好轉勢頭。龍頭公司由于更好的經營能力和成本控制能力,在行業承壓期表現優于行業。

天虹股份、王府井和申萬百貨行業營收同比增速(單位:%)

數據來源:公開資料整理

天虹股份、王府井和申萬百貨行業歸母凈利潤同比增速(單位:%)

數據來源:公開資料整理

銷售毛利率方面,百貨行業2018Q3-2019Q1毛利率分別為24.12%、24.73%、24.10%,2019Q1表現弱于2018Q4。百貨龍頭王府井毛利率和行業趨勢保持一致,另一家龍頭天虹股份的毛利率一直是上升趨勢,同期毛利率分別為27.23%、27.25%、27.72%,2019Q1較上年有較大提升。

銷售凈利率方面,百貨行業2019Q1凈利率結束了連續三個季度的下行趨勢,回升至近期高點5.98%。天虹股份和王府井凈利率和行業趨勢一致都筑底回升,2019Q1凈利率分別為6.06%和5.68%。

天虹股份、王府井和SW百貨行業毛利率(單位:%)

數據來源:公開資料整理

2018年下半年以來,受宏觀環境影響,可選消費承壓;必選消費類產品涉及民生,受宏觀環境影響相對較小,增速還保持在高位,但是環比增速放慢。國家統計局6月14日發布的5月社零數據顯示,2019年5月份,社會消費品零售總額3.30萬億元,同比名義增長8.6%,增速重回8%以上區間。

相關報告:智研咨詢發布的《2019-2025年中國零售百貨市場競爭格局及投資風險預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國百貨行業市場現狀調研及投資機會預測報告

《2026-2032年中國百貨行業市場現狀調研及投資機會預測報告》共十一章,包含零售百貨行業重點企業分析,2026-2032年中國百貨經營策略分析,2026-2032年中國百貨行業投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國百貨業經營情況、發展問題及轉型發展趨勢分析[圖]](http://img.chyxx.com/2021/02/20210201135419.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)