國內上市險企已經在17年基本完成了個險渠道轉型,從全渠道來看個險仍然相較其他渠道具備顯著優勢。上市險企方面先后逐步完成個險渠道轉型:平安一直以來深耕個險渠道;太保及新華分別在15年、17年基本完成個險渠道轉型,國壽也在積極加強代理人團隊建設,對銀保躉交進行控制。銀保渠道仍然是中小公司的重要渠道,但是出于網點限制、持續提升的費用以及產品變化的原因,占比下降趨勢明顯。網銷受制于產品類型,電銷受制于名單飽和、個人信息立法推進及產品重疊影響,并且規模都非常受限。經紀及代理發展規模同樣有限。

壽險總保費渠道結構看,代理人渠道占比由2010年的39.3%提升至50.1%,預計18年上升趨勢更為明顯(主流銀行系保險公司包括原安邦、華夏、富德生命、國華、中郵等18年保費總收入行業占比顯著下降)。考慮到銀保以躉交為主,看新單的渠道結構,代理人占比預計將仍將小于50%。19年部分銀保系公司現金流緊張,在監管允許下銷售部分定價較為激進的產品。

大個險格局逐步形成壁壘,同時將會是我國在未來較長時間內最主要的銷售渠道。建立代理人隊伍需要較高的前期投入以及較長的盈利周期,中小保險公司難以持續投入,且流動性較高,對中小公司形成一定壁壘。

18年主流銀保系公司保費收入行業占比明顯下降

數據來源:公開資料整理

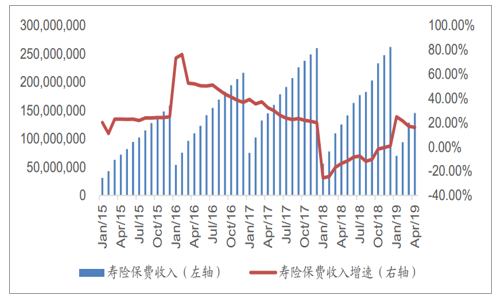

截至2019年4月,壽險保費收入14556億元,較2018年同期增長16.1%。

壽險行業原保費收入(萬元)

數據來源:公開資料整理

我國當前的現狀使得健康險存在長期增長空間

1、社會及經濟環境和政策將使得保險行業繼續快速發展

大眾富裕階層崛起:中產階級快速崛起,承保意愿更強且對產品的保障性和多樣性要求也更高,成為保險主力消費群體。老齡化為保險帶來新需求:伴隨著贍養比的提升,老年人的護理需求不斷提升;并對健康、醫療、養老儲蓄的意識不斷提升。技術創新帶來新發展:隨著互聯網、人工智能、數據分析技術的提升,將帶來精準營銷、差異化定價及客戶體驗和效率提升。監管支持行業本源發展:當前監管明確了保險保障的職能,強調保險行業回歸本源、支持實體經濟發展。

2、未來十年壽險行業保費有望實現15%以上的復合增速

健康險將會是壽險行業保費增速的主動力,同時長期對養老儲蓄的資產配臵(長期儲蓄險)仍會持續支撐保費增長。意外險在總人身險保費收入中占比穩定3%左右,近十年增速接近20%水平,這一趨勢仍將延續。健康險目前在人身險中保費收入占比接近20%,未來幾年有望實現25%的增速水平。

傳統壽險預計未來將延續10%左右的增速。

我國壽險保費增速情況(億元)

數據來源:公開資料整理

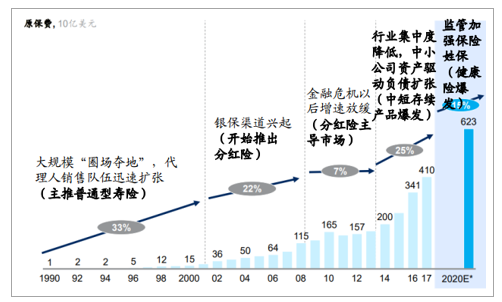

我國壽險市場發展階段情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國保險行業市場全景調研及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國壽險行業市場發展形勢及投資機會研判報告

《2026-2032年中國壽險行業市場發展形勢及投資機會研判報告》共十二章,包含中國保險市場三巨頭分析,2026-2032年中國壽險業的發展前景、風險及應對措施,2026-2032年中國壽險業的發展策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國壽險電銷行業發展現狀及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國壽險原保費、賠款金額及主要企業經營對比分析[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)