一、全球糖行業現狀:全球供應收縮,糖價或迎來上漲周期

2019-2020榨季大概率減產,全球糖供需關系將反轉。2018年數據顯示,全球5大主產區糖產量合計占比56%。全球糖原料主要是甜菜和甘蔗,甘蔗種植區域主要集中于中南美洲的巴西、亞洲的印度、泰國、中國。甜菜種植區域主要集中于北半球的歐洲和俄羅斯、美國等高緯度地區,以及中國北部。

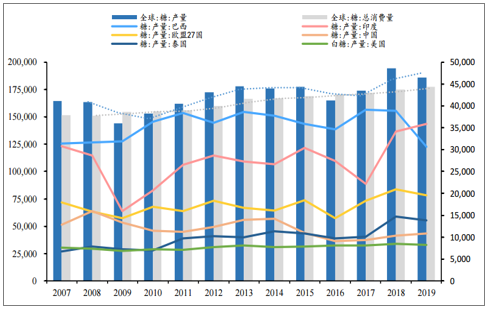

全球前5大產糖國(地區)分別為巴西、印度、歐盟27國、泰國和中國,2018年產量占比分別為20%/18%/11%/8%/5%。

全球前五大產糖國(地區)產量合計占比61%

數據來源:公共資料整理

全球及主產國(地區)糖產量波動,消費量穩定上升

數據來源:公共資料整理

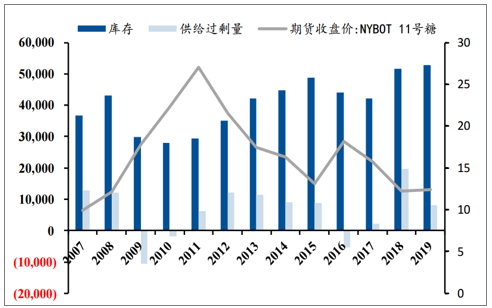

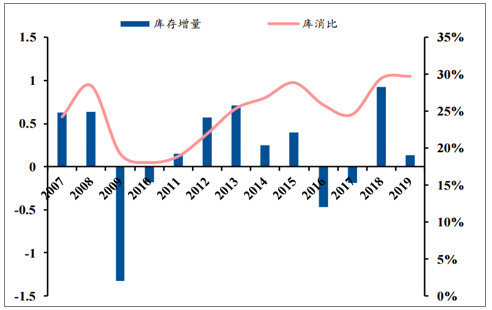

2018-2019榨季全球食糖供應過剩量減少。全球食糖產量由2017-2018榨季的1.83億噸下降至1.79億噸,調減預計供應過剩量至64.1萬噸。庫存增幅也隨之減小,短期內仍將繼續壓制糖價;庫消比30%達歷史高點,2019-2020榨季有望拐頭向下。

2018-2019榨季供應過剩量下降、庫存增幅收窄

數據來源:公共資料整理

庫消比高點或已過,19/20榨季有望拐頭向下

數據來源:公共資料整理

預計2019-2020榨季全球糖供需關系反轉,糖價有望迎來向上拐點。國際糖價長期低于全球最有效率的生產者成本,各主產國減產力度將加強。

二、中國糖行業:自產糖將進入減產周期,糖價有望開啟上行

1、自產糖經過3年增產,將進入減產周期

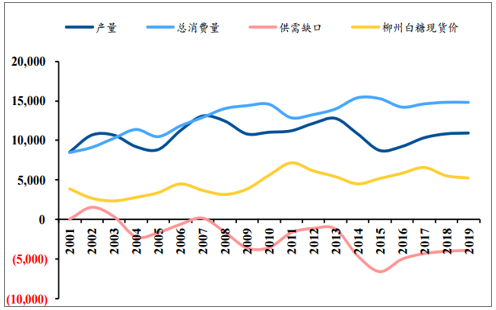

受人口規模增加、城鎮化快速推進等因素影響,我國食糖總消費量也是穩中緩慢增長,因此價格主要取決于總供給,占比大致是自產糖72%+進口20%+走私等8%。我國蔗糖產量也是三年增產兩年減產,2016年起,我國自產糖產量已連續遞增三年,即將進入減產周期。

食糖消費量穩中有增,產量周期變動

數據來源:公共資料整理

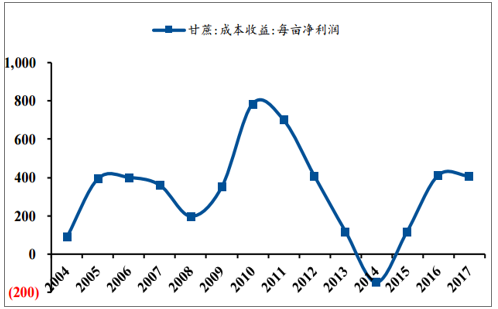

糖價低迷,白糖廠商經營困難,蔗農種植意愿極低。

甘蔗種植凈利下降

數據來源:公共資料整理

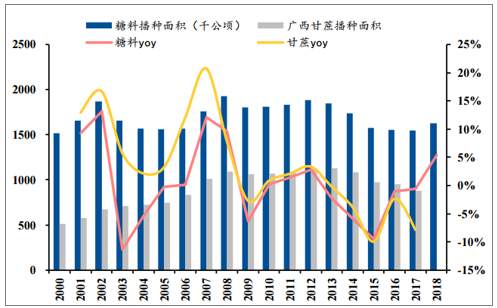

甘蔗種植面積自2013年起持續下滑,糖產量增速或將放緩。2018-2019榨季,我國糖播種面積147.7萬公頃,較上一榨季137.6萬公頃增加7.34%,食糖產量1076萬噸,較上一榨季增加45萬噸。預計2019-2020榨季國內白糖產量略增至1088萬噸,較上一榨季增幅略降。

近年糖料(尤甘蔗)種植面積呈下降趨勢

數據來源:公共資料整理

2、19/20榨季食糖進口不會大幅增加,走私或能小幅下降

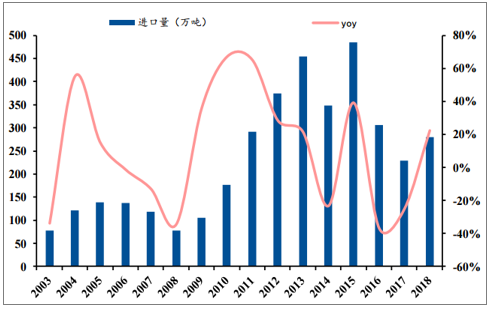

食糖加征保障關稅,19/20榨季進口量不會大幅增加。

2017年起,我國食糖進口量處于較低水平

數據來源:公共資料整理

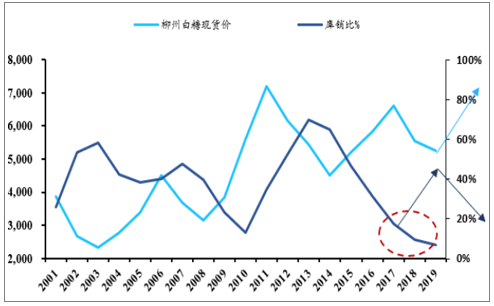

3、庫銷比將進入實質性下降狀態,糖價有望開啟上行周期

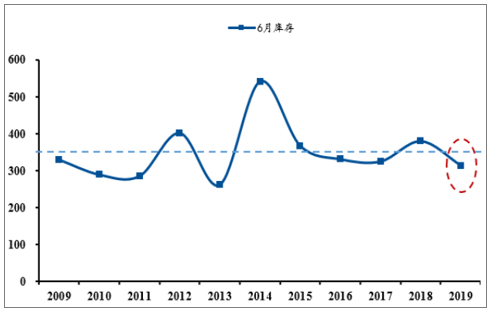

2017年起的低庫存、低糖價主要由于前述進口受限導致存量較以往周期低。中長期看,隨著19/20榨季進入減產周期,食糖庫銷比有望進入實質性下降狀態,糖價隨之開啟上行周期。短期看,榨季結束后消費平淡、供給充足,3-5月是庫存高峰,糖價走勢較弱;5月之后消費旺季來臨,去庫開啟,糖價上漲。

6月食糖工業庫存低于近10年均值

數據來源:公共資料整理

庫銷比將進入實質性下降狀態,糖價開啟上行周期

數據來源:公共資料整理

4、國儲糖或會投放,但不影響長期糖價走勢

國儲糖意在通過調節短期的供給,平抑糖價。國儲糖投放與產銷率沒有明顯的關系,投放頻率較高的月份是新舊榨季交替之季,因此市場普遍擔憂拋儲影響了白糖牛市進程。

近10年拋儲及糖價走勢

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國食糖行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國食糖行業市場全景評估及投資前景規劃報告

《2026-2032年中國食糖行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年食糖行業投資機會與風險防范,食糖行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢