一、醫療器械行業發展規模分析

1、醫療水平不斷進步,全球市場穩定增長

醫療器械是指直接或間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料及其他類似或者相關的物品,包括所需要的軟件,主要用于醫療診斷、監護和治療。

2017,全球醫療器械市場規模為4030億美元,較上年增長4.13%。2018年,全球醫療器械市場將繼續維持上升趨勢,市場規模超過4200億美元。

2012-2018年全球醫療器械行業市場規模及增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫療器械行業市場調查及發展趨勢研究報告》

隨著我國老齡化人口的不斷增多,對醫療保健的需求也越來越大,對醫學影像檢查、心腦血管器械、體外診斷等醫療器械的需求也將會持續增長。

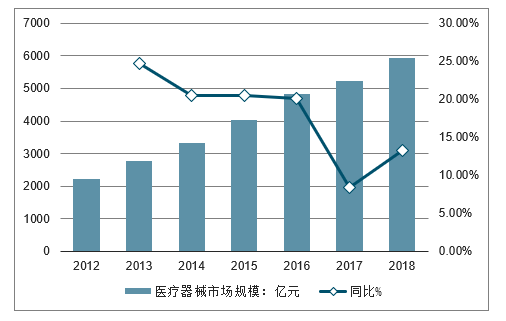

2017年我國醫療器械市場規模為5233億元,較上年增長8.37%;2018年,我國醫療器械市場規模將會達到5900億元,較上年增長13%左右。

2012-2018年我國醫療器械市場規模及增長走勢

數據來源:公開資料整理

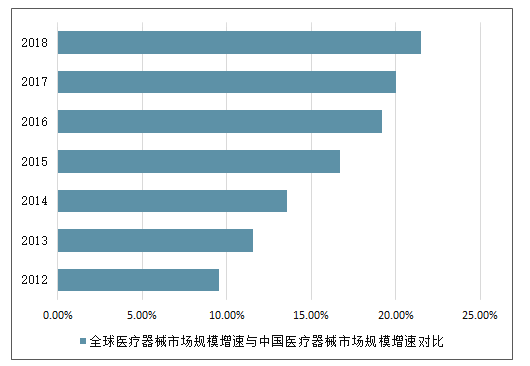

2017年我國醫療器械市場規模增速為全球市場規模增速的2倍有余,在國務院辦公廳《深化醫藥衛生體制改革2018年下半年重點工作任務的通知》等政策的引導下,2018年我國醫療器械市場規模將繼續保持領先全球增速2倍以上的速度增長。

2013-2018年中國醫療器械市場規模占全球比重情況

數據來源:公開資料整理

2012年我國醫療器械市場規模僅占全球比重的9.54%;到了2017年我國醫療器械市場規模占比增長兩倍以上。2018年我國醫療器械市場規模所占比達到20%以上。

2012-2018年全球醫療器械市場規模增速與中國醫療器械市場規模增速對比

數據來源:公開資料整理

2、藥品器械比還在低位,市場發展空間巨大

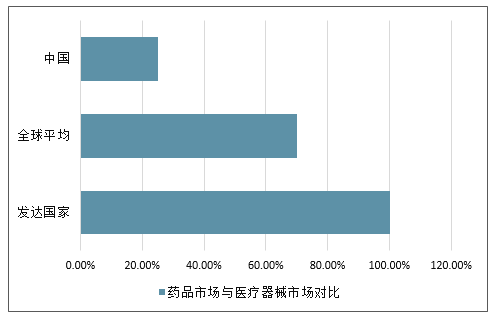

從藥品市場規模與醫療器械市場規模相比來看,發達國家基本達到1:1,即藥品市場規模與醫療器械市場規模持平,全球平均水平為0.7:1,而我國藥品與醫療器械比僅有0.25。與發達國家相比,我國藥品與醫療器械市場比例還很不平衡,藥品市場規模遠遠領先于醫療器械市場規模。隨著科學技術的發展,我國醫療器械應用水平也將會不斷進步,醫療器械市場規模還會繼續維持較高的速度增長。

發達國家、全球平均水平、我國藥品市場與醫療器械市場對比情況

數據來源:公開資料整理

二、我國醫療器械行業主要龍頭企業發展

20世紀后期,我國醫療器械行業由于新的科學技術和工程技術不斷應用而逐漸起步。近年來,我國醫療器械行業受到國家政策的大力支持,加之我國人口老齡化程度逐漸加深,人均醫療消費支出不斷增加等因素的影響,我國醫療器械行業發展速度逐漸加快。

我國醫療器械行業主要龍頭企業基本集中在上市公司中,經營范圍中包含醫療器械業務的在新三板上市169家,其中體外診斷領域公司數量最多,共有56家。在上交所、深交所以及港交所上市的醫療器械公司共有44家,其中A股上市企業36家,港股上市公司8家。

我國醫療器械上市公司呈現以下3個特點:

1、成立和上市時間普遍較晚

在我國醫療器械上市公司中,僅有5家公司于1990年之前成立,其余公司成立時間集中于1990-2009年;上市時間在2009年以后的有30家。相比于醫藥行業上市公司普遍成立時間在1990年之前,上市時間在2000-2009年之間,我國醫療器械企業成立和上市時間都普遍較晚。

2、市值較低

從上市公司市值來看,市值超過500億的僅有邁瑞醫療和樂普醫療兩家,超過50億市值的上市共計僅有17家,剩余25家醫療器械上市公司市值均低于50億。

3、營業規模較小

從上市公司的財務數據來看,2017年營業收入超過50億元的醫療器械上市公司僅有邁瑞醫療、威高股份、新華醫療和迪安診斷,Top10銷售收入僅占我國醫療器械行業銷售收入的12.58%。

三、醫療器械板塊穩健增長,精選符合產業趨勢標的

2019H1醫療器械板塊營收、歸母凈利潤以及扣非后歸母凈利潤平均增速分別為15.15%、9.64%、17.65%的增長(剔除顯著異常值),醫療器械板塊整體呈現穩健增長態勢。201H1營收增速超過20%有18家醫療器械公司,占比為33%,超過40%的有7家,占比為13%。

醫療器械板塊業績分季度表現(2014Q1-2019H1)

數據來源:公開資料整理

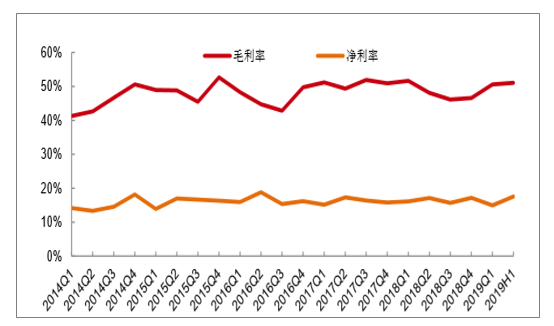

2019H1醫療器械板塊平均毛利率、凈利率分別為51.06%、17.58%,毛利率較2019Q1略有提升,判斷主要原因如下:1.4月1日起執行的增值稅減免帶來了部分利好;2.規模化效應下毛利率的提升。

從長期趨勢上來看,醫療器械毛利率和凈利率水平趨于穩定,較少出現波動較大的情況,長期來看,終端醫療器械產品價格存在波動,老產品會逐年降價,但是對于企業的影響較小,具備自主研發能力的醫療器械企業通過不斷推出新產品,尋求新定價,進而維持毛利率和凈利率的穩定。

醫療器械板塊毛利率及凈利率情況

數據來源:公開資料整理

從細分子行業角度來看,兩類公司增長較快:

1.所屬新興高景氣度行業,具備良好的市場前景,競爭格局良好,具有溢價能力的細分龍頭型企業;

2.所屬存量巨大市場,以進口替代和分級診療拉動的基層需求釋放為核心邏輯,且具備產業升級能力的優質企業。

新興高景氣度市場:市場空間大,且具有較強的產品衍生能力,標的具有稀缺性。

歐普康視:角膜塑形鏡領域細分龍頭(1、青少年近視帶來龐大的市場空間;2、競爭格局優良,海內外品牌已獲國內產品上市批件較少;3、渠道優勢,公司產品深耕市場多年,已經滲透至多數終端醫療機構);

健帆生物:血液凈化領域龍頭(1、行業處于快速成長初期,中性估計未來5年看市場空間是25億以上,年復合增速超過30%;2、公司目前是這個領域的龍頭公司,具有獨家專利技術,并且已有多中心臨床數據支持,產品在終端逐步形成品牌粘性;3、新領域肝病產品收入快速增長,有望復制腎病產品發展路徑,預計19-21年EPS為1.32/1.78/2.38元/股);

存量進口替代的優質企業:存量巨大市場,國產占比普遍偏低,近年來隨著創新政策和產業升級的共振,優質企業增速不斷超越行業增速,從而進行替代。同時新增基層市場帶來增量的有效市場。雙重動力下,企業普遍保持穩定、良好的增速,甚至部分企業呈現加速替代的趨勢,比如體外診斷行業、骨科行業、心血管行業等。

邁瑞醫療:國產醫療器械龍頭,進口替代的主力軍,同時立足全球視野,海內外共同發展,三大產線均衡增長。2019H1實現收入82.06億元,同比增長20.52%,歸母凈利潤為23.69億元,同比增長26.57%,扣非后歸母凈利潤為23.29億元,同比增長26.43%,業績穩健增長。邁瑞醫療是重要的核心資產,未來價值還將逐步得到體現,預計19-21年EPS為3.83/4.73/5.72元/股。

邁克生物:今年以來邁克基本面向上,產品布局逐步進入收獲期,包括新化學發光儀,根據中報,自主產品儀器按計劃實現全國范圍的裝機數量,自主產品毛利率逐年穩中有升,經營業績保持穩健增長的態勢。新化學發光儀將逐步貢獻增量收入,推動自產產品收入比例的提升,預計19-21年EPS分別為0.98/1.26/1.64元/股,作為9月金股進行推薦。

安圖生物:化學發光老牌廠家,持續推出具備競爭力的化學發光產品,A2000和A2000Plus為200速儀器,定位縣級以上醫院,滿足大樣本量的檢測需求,100速儀器適合基層醫院小樣本量使用,同時流水線加速滲透醫院,產品能夠滿足不同客戶需求。隨著行業持續發展,安圖將充分享受行業紅利,預計19-21年EPS分別為1.71元/股、2.15元/股、2.68元/股。

四、2019年,醫療器械行業十大發展趨勢!

1、醫療器械行業在經濟發展的新周期中表現搶眼。隨著國家經濟新周期的到來;政府的大部制改革,重新明確了政府各個部門的職責,各項政策對研發、注冊、采購、生產、配送、銷售、質量、代理等各個環節責任也進行了重新的定位。醫療器械上市許可持有人制度(MAH)的試點和推行,更是從“責任”的角度明確產品持有人的責任,行業發展面臨前所未有的機遇。

2、隨著健康中國戰略和《健康中國2030》的落實,大健康產業未來將引領我國新一輪經濟發展浪潮,醫療器械在其中將發揮巨大的作用;未來,醫療大健康產業將面臨前所未有的機遇和挑戰,以“大健康、大衛生、大醫學”為基礎的醫療健康產業有望成為國民經濟發展中增長最快的產業,成為我國經濟發展的支柱和新動力。

3、政策和產業規劃引導醫療器械行業集中度提高,兼并重組整合在未來的2~3年中將加劇,集中度快速提升。醫療器械行業整體較為分散,未來將趨于集中,隨著“兩票制”“營改增”“94號文”“行業整風”等政策的推行,以及新版GSP對企業采購、驗收、儲存、配送等環節做出更高要求的規定,行業整合加劇,集中度在未來的2~3年中將快速提升。

4、隨著醫療行業供給側結構改革的推進,將進一步出清“庫存”,新的供給帶來新需求,行業將會面臨巨大變化;藥監系統經過近兩年的努力,積極解決積壓批件,加快創新器械審批,打擊臨床試驗數據造假,工藝一致性核查等,淘汰醫療器械僵尸批文;加大飛行檢查力度,淘汰技術水平低、產品重復性高的落后產能及“小、散、差、亂”的經營企業。通過“兩票制”、GMP/GSP飛檢,淘汰舊的營銷模式。從供給側進行改革,一個單位的新供給可以帶來N個單位的新需求,將加速行業的進步。

5、國家對行業的監管愈加嚴格,不規范企業被淘汰,行業市場環境將會逐步改善;大力度的飛行檢查,肅清行業不正之風。2018年政策合規管控的力度加大,規范經營和財務成為對傳統營銷模式的考驗,打擊壟斷、行政干預、商業賄賂政策持續發力。合規企業才是未來的希望,違法企業將會逐漸被淘汰,行業環境將會逐步改善。

6、新技術能為醫療服務機構與患者創造效率、節省費用,還能夠讓醫療器械企業在預防、診斷、治療和護理等方面發揮更廣泛的作用。預測未來3~5年,醫療器械行業將引入大量的創新產品,傳統診斷和治療將根本性顛覆。

7、“互聯網+”將與醫療器械行業緊密結合,全行業的信息化程度將普遍提升,實現產品的信息可追溯,用信息化手段對醫療器械生產、流通全過程的監管。隨著5G時代的到來,萬物互聯將大大提高醫療器械的廣泛應用。目前醫療器械領域的信息追溯機制、體系、編碼等還不夠完善,有待于進一步的提高。

8、在市場和臨床應用方面將催生新的“藥品+器械一體化”的模式。藥品和器械在醫療機構的診療和患者健康保健中發揮著協同的作用,近年來,部分生產企業探索“藥械一體化”的融合式營銷模式,取得了成功,如樂普醫療、阿斯利康等;部分醫藥商業企業也從器械中找尋發展的突破點,形成“藥品+器械共同發展”的模式。

9、資本助力醫療器械行業的跨臺階發展。國際國內器械領域兼并重組方興未艾,2018年資本向著高質量的投資方向發展,給予醫療器械企業發展的無限動力。

10、人工智能應用服務將飛速發展。人工智能技術、醫用機器人、大型醫療設備、應急救援醫療設備、生物三維打印技術和可穿戴設備等方面將出現突破性進步。2018年4月25日,《關于促進“互聯網+醫療健康”發展的意見》(國辦發〔2018〕26號)由國務院辦公廳印發,明確提出:“推進‘互聯網+’人工智能應用服務。研發基于人工智能的臨床診療決策支持系統,開展智能醫學影像識別、病理分型和多學科會診以及多種醫療健康場景下的智能語音技術應用,提高醫療服務效率”;“加強臨床、科研數據整合共享和應用,支持研發醫療健康相關的人工智能技術、醫用機器人、大型醫療設備、應急救援醫療設備、生物三維打印技術和可穿戴設備等”。從政策層面為人工智能醫療的發展提供了保障。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢