一、2019H1醫藥生物行業整體表現、研發投入及盈利能力分析

1、2019H1板塊存在一定分化,整體表現優秀

2019年上半年醫藥生物整體表現相對平穩:營收端實現較快增長,利潤端略有提升,扣非后歸母凈利潤略有下滑。2019年上半年,醫藥行業營收同比增長15.21%、歸母凈利潤同比增長4.35%,扣非后歸母凈利潤同比下滑2.22%。分細分板塊來看,原料藥等板塊以及中藥等板塊對整體業績的下滑略有拖累,醫療器械、生物制品等行業依舊保持了快速的增長。

醫藥生物2014-2019Q2整體營收、歸母凈利潤、扣非后歸母凈利潤增長情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥行業市場研究及發展趨勢研究報告》

2、研發投入持續走高,盈利能力出現一定分化

2019年上半年醫藥生物板塊的研發投入持續加大,合計達到200.2億元。從細分板塊來看,化學制藥、醫療器械、中藥、生物制品等板塊的研發投入持續加強,其中醫療器械板塊2019H1研發費用增速為99.18%,判斷器械龍頭邁瑞醫療A股上市,對板塊整體研發費用的帶動有較大的作用,但創新器械的前景整體值得期待。

各板塊研發費用合計情況(億元)

數據來源:公開資料整理

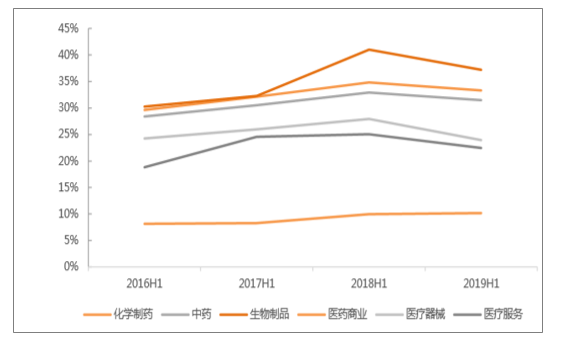

從各板塊ROE水平來看,2019H1醫療器械板塊整體盈利能力得到提升,并且近三年均呈現逐年提升的態勢;生物制品2018H1ROE處于相對低的位置,2019H1開始向上,預計,隨著血制品、疫苗板塊的逐步恢復與增長,生物制品板塊的

各板塊平均凈資產收益率(ROE)情況

數據來源:公開資料整理

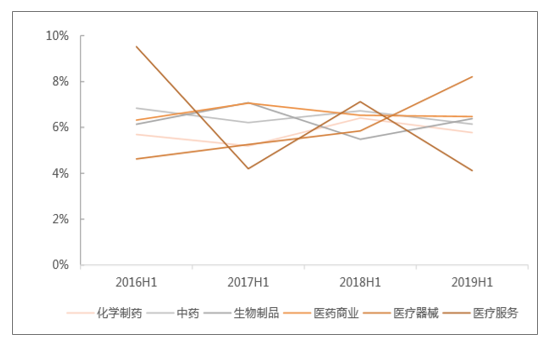

2019H1各板塊期間費用率較2018H1略有下降,其中醫療器械、生物制品板塊下滑幅度較為明顯。醫藥板塊整體費用率的下滑,也進一步說明板塊目前已經企穩,逐步由“營銷型”向創新研發型進行轉變。其中尤其是醫療器械板塊的表現可圈可點:ROE提升,期間費用率率下降,同時研發支出不斷創新高。

各板塊期間費用率情況

數據來源:公開資料整理

二、醫藥行業公司發展情況分析

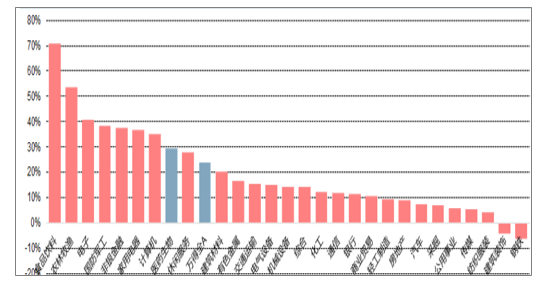

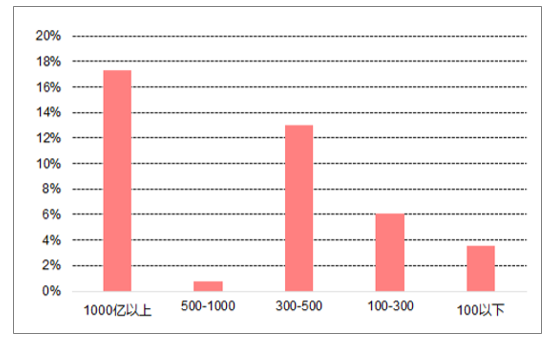

1、強者恒強,大市值公司上半年漲幅領先

對比不同市值公司(1000億以上、500-1000億、300-500億、100-300億、100以下,以2019年6月30日市值為準)的漲跌幅,市值越大的公司上半年漲幅越高。

7-8月,1000億以上的公司漲幅仍然上漲最多,500-1000億范圍的公司漲幅有所放緩。

醫藥行業公司按市值上半年漲跌幅

數據來源:公開資料整理

醫藥行業公司按市值7-8月漲跌

數據來源:公開資料整理

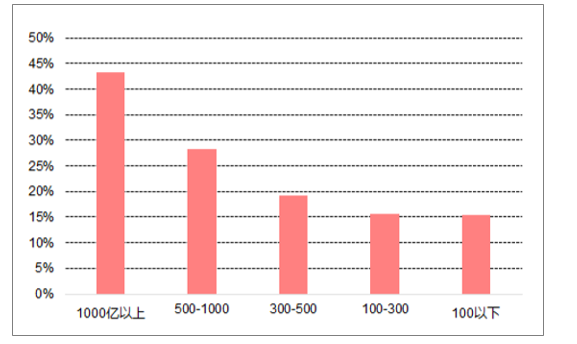

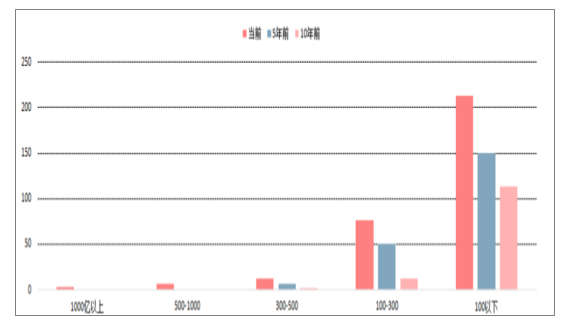

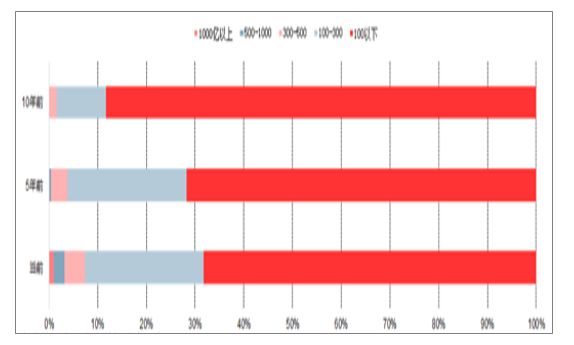

2、長期看:大市值公司占比穩步上升

對比當前、5年前、10年前的情況,大市值公司數量和占比均呈現穩步上升的趨勢。

醫藥行業不同市值公司數量

數據來源:公開資料整理

醫藥行業不同市值公司占比

數據來源:公開資料整理

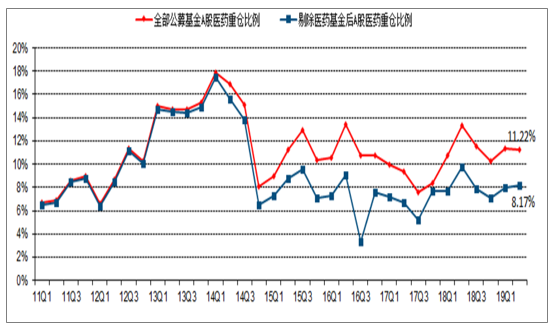

3、醫藥行業上半年基金重倉持股變化:公募基金醫藥持倉處于平均水平

2019年H1,公募基金的整體醫藥持倉比例在11.22%,剔除醫藥基金后持股比例約為8.17%,相較2018年年底分別增長0.94和1.10個百分點。基金持倉比例為2015年以來的平均水平,但是低于2013-2014年的中樞水平。

醫藥行業上半年漲跌幅

數據來源:公開資料整理

醫藥行業上半年持股機構數變化

數據來源:公開資料整理

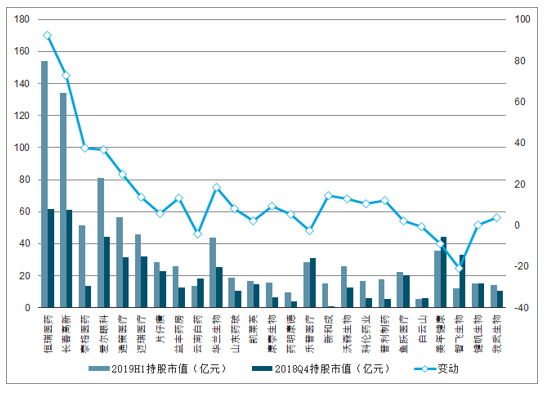

醫藥行業上半年持股市值變化

數據來源:公開資料整理

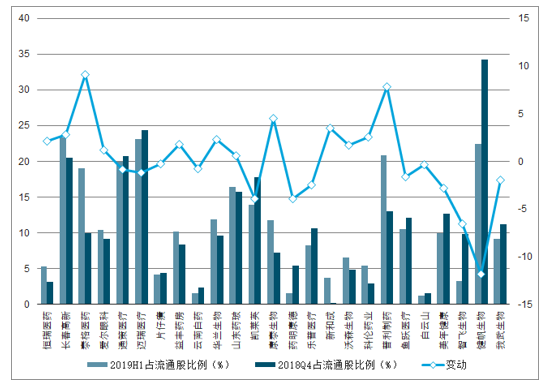

醫藥行業上半年占流通股比例變化

數據來源:公開資料整理

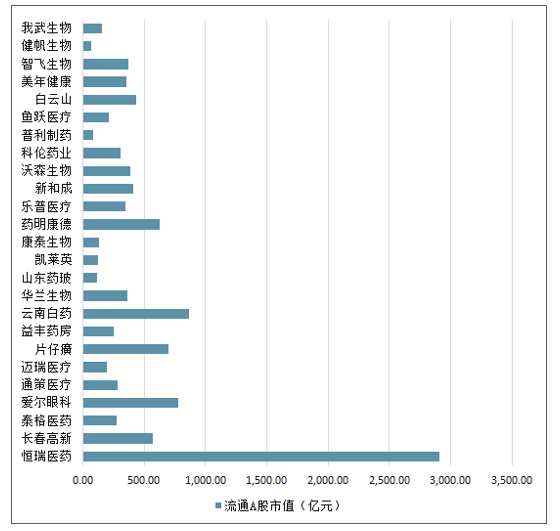

醫藥行業上半年基金重倉持股變化

數據來源:公開資料整理

三、2019年政策大趨勢:規范及精細化管理

醫藥產業鏈今年以來的政策影響

數據來源:公開資料整理

四、未來醫藥行業資源將向優勢企業集中

醫藥行業是我國國民經濟重要組成部分之一,具有高投入、高產出、高風險、高技術密集型特點,有很強的技術壁壘。同時醫藥行業是傳統產業和現代產業相結合,一、二、三產業為一體的產業。醫藥行業對于保護和增進人民健康、提高生活質量,為計劃生育、救災防疫、軍需戰備以及促進經濟發展和社會進步均具有十分重要的作用。

2016年以來,我國醫藥行業政策頻出,國務院、國家衛計委、國家食品藥品監督管理總局等部門相繼頒布多條政策法規,一致性評價、藥品上市許可持有人制度、藥物臨床試驗數據核查等政策加速行業優勝劣汰;醫療、醫保、醫藥聯動,加速醫療改革;行業格局將加速重塑,中醫藥政策頒布,弘揚中醫文化。在醫療政策改革的推動下,我國醫藥產業的發展正步入規范的快車道。

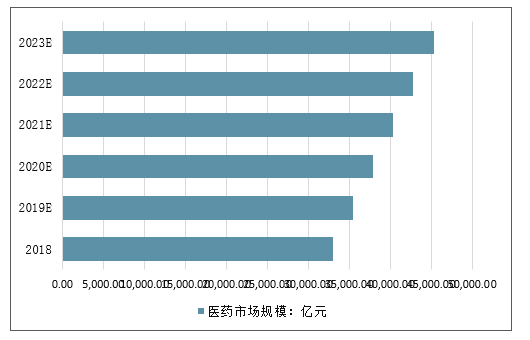

受益于我國居民健康意識的加強、人口老齡化趨勢明顯以及醫藥科技領域的創新和發展,未來幾年醫藥行業有望保持持續的增長。預計到2023年,我國醫藥市場規模將超過45000億元。

2018-2023年中國醫藥行業發展前景預測(單位:億元)

數據來源:公開資料整理

醫藥行業發展趨勢預測

1、行業整體趨勢預測

醫藥行業是《中國制造2025》的重點發展領域,在國家對醫藥行業的空前重視下,醫藥行業的行業地位不斷提升。與此同時,醫藥產品與人們的健康生活息息相關,未來,伴隨著我國人口基數不斷增加、人口老齡化問題加劇、城市化進程加快、人們對醫療保健的重視程度越來越高以及國家醫療衛生體制改革的不斷深化,我國醫藥行業的銷售收入和利潤仍將保持較高的增長態勢。

我國是世界人口第一大國,巨大的消費群體為我國醫藥行業的發展提供了良好的基礎。不僅如此,我國老齡化進程不斷加快,為醫藥行業的進一步發展提供了充足動力。世界銀行對65歲及以上人口占比的排名顯示,在全球200多個國家及經濟體中,我國在1960年排在第75位左右,在2015年排到第60名。因此,我國人口老齡化的速度快于國際平均水平。另外,65歲及以上的人口比例從5%漲到10%,老齡化最嚴重的日本用了35年,第二嚴重的意大利用了至少100年,而我國只用了短短30年。

此外,深化醫藥衛生體制改革要求逐步建立覆蓋城鄉居民的公共衛生服務體系、醫療服務體系、醫療保障體系和藥品供應保障體系,形成四位一體的基本醫療衛生制度,為群眾提供安全、有效、方便、價廉的醫療衛生服務,這將進一步擴大消費需求和提高用藥水平,為我國醫藥工業發展帶來機遇。

總體來看,我國醫藥行業發展面臨較有利的國內環境。市場需求快速增長,國家對醫藥工業的扶持力度加大,質量標準體系和管理規范不斷健全,都有利于醫藥行業實現平穩較快發展。

2、市場競爭趨勢預測

我國醫藥行業市場規模巨大,但由于長期無序發展,市場競爭整體激烈,制藥行業的集中度較低。截至2016年底,醫藥制造業規模以上企業為7449家。可以預計,未來醫藥行業的集中度將有所提升。同時,經過幾十年的行業積累,我國已逐漸形成了一批具備一定的科研能力、較為先進的管理和生產經驗的優秀制藥企業,未來資源將向優勢企業集中,行業競爭隨之趨于緩和。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢