一、5G政策:韓國推進“提速降費”和“共建共享”分析

韓國對于5G政策的變化以及中韓對比。整體而言,韓國大力推進5G,基站數、用戶數以及流量均大幅提升,但國內投資者更關注政策面的邊際變化,一方面是‚提速降費對運營商盈利及投資能力的影響以及‚共建共享對上游設備的需求的沖擊。深入了解韓國通信市場,發現這兩項政策均由來已久,絕非我國獨有的政策。

1、提速降費:壓制ARPU明顯,5G前夜壓力減小

韓國一直致力于推動通信服務普及,2017年推出‚移動通信費用減免方案,自當年9月起針對普通手機用戶的基本費用優惠幅度(與移動運營商約定一定期限內享受的話費折扣)從20%擴大到25%;下半年又繼續修訂相關法規,對老年人和低收入群體的手機話費每月減免1.1萬韓元。同時,韓國在4G時代堅持推動實行‚普遍話費制,即將每月200分鐘話費、1GB流量和基本短信服務作為包月制的基本內容,月租由目前的3萬多韓元降至2萬韓元,希望借此達到每年最多減免4.6萬億韓元通信費用的效果。

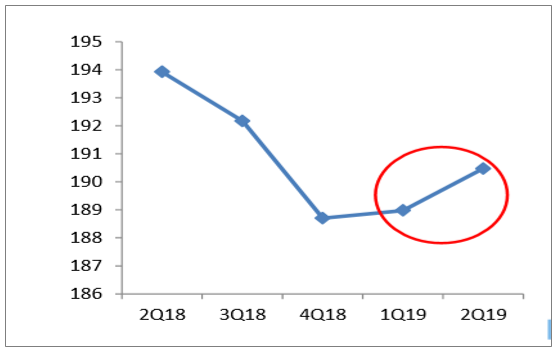

KTARPU值見底回升(單位:RMB元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國5G行業市場深度評估及市場前景預測報告》

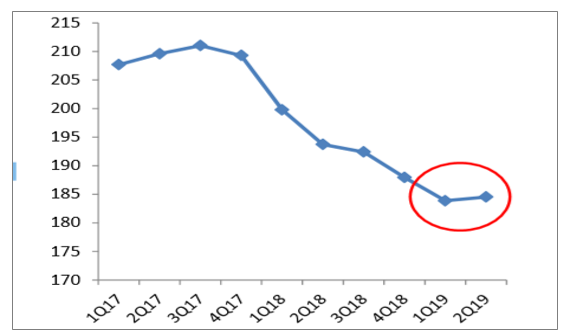

SKTARPU在經歷2年探底后回暖(單位:RMB元)

數據來源:公開資料整理

在此政策下,從2017年下半年到2018年底,韓國三大運營商的ARPU均出現下滑,幅度最大的達到13%。而從2018年底開始,整體政策壓力有所緩解,加之5G的開啟,高ARPU值用戶增加,整體ARPU值有望見底回升。但中長期看,ARPU值僅是階段性反彈,一方面5G初期套餐價格較高,;另一方面,初期新增用戶均為消費能力較強者,后續將覆蓋中低端用戶。

我國首提‚提速降費是在2015年5月13日,李克強總理在主持召開國務院常務會議時明確促進提速降費的五大具體舉措,隨后三大運營商推出流量不清零、流量轉贈、下調一帶一路國家漫游資費等舉措,此后每年‚提速降費都成為運營商的重要工作目標。整個4G周期中,國內三大運營商的移動用戶數趨于飽和,在全業務競爭壓力下,雖數據流量出現了10倍增長,但ARPU值卻一路走低。市場普遍擔心,運營商盈利空間被壓縮,5G投資能力將受限。但在實際經營壓力下,中聯通、中電信將從9月1日起限制不限量套餐,讓流量回歸應有價值,從側面體現政策壓力或將減小。

4G用戶DOU(MB/戶/月)

數據來源:公開資料整理

國內三大運營商ARPU值

數據來源:公開資料整理

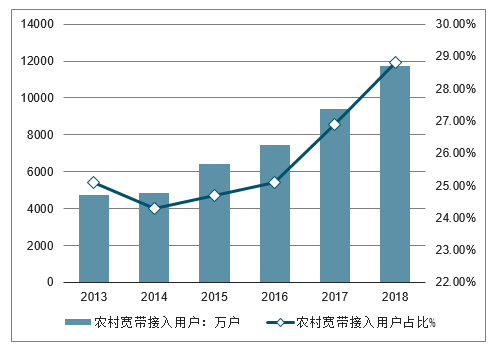

2018年,我國網絡扶貧繼續推進,農村寬帶用戶增長加速。截至2018年12月底,全國農村寬帶用戶全年凈增2364萬戶,總數達1.17億戶,比上年末增長25.2%,增速較城市寬帶用戶高11.4個百分點;在固定寬帶接入用戶中占28.8%,占比較上年末提高1.9個百分點。

工信部表示,近幾年,通信業積極落實提速降費政策,在取消國內流量漫游費后,繼續推出大流量資費套餐等優惠政策,讓利于民,2018年綜合價格指數同比下降56.7%。2018年移動流量平均資費不足10元/GB,按照每兆(元/M)價格計算的固定寬帶接入平均資費僅為2014年的十分之一。

發展鄉村新型服務業。加強鄉村旅游基礎設施建設,改善交通、信息、郵政等公共服務設施;

實施數字鄉村戰略。深入推進“互聯網+農業”,擴大農業物聯網示范應用。推進重要農產品全產業鏈大數據建設,加強國家數字農業農村系統建設。繼續開展電子商務進農村綜合示范,實施“互聯網+”農產品出村進城工程。全面推進信息進村入戶,依托“互聯網+”推動公共服務向農村延伸;

加快建設信息化、智能化農村社會治安防控體系,繼續推進農村“雪亮工程”建設。

可以說,《意見》中,在扎實推進鄉村建設,快速補齊農村公共服務短板;拓寬農民增收渠道;完善鄉村治理,保持農村社會和諧穩定等方面都離不開信息通信建設。提速降費、加強農村信息基礎設施建設是做好“三農”工作,確保順利完成到2020年承諾的農村改革發展目標任務的重要手段。

2013-2018年農村寬帶接入用戶及占比情況

數據來源:公開資料整理

推進網絡提速降費、增強網絡基礎能力,不僅給企業和群眾增便利添實惠,更能拉動有效投資和消費、帶動擴大就業、發揮數字經濟等新動能對經濟社會發展的支撐引領作用,是既利當前、又惠長遠的一舉多得之策。

“網絡的提速降費從2015年開始,就被國家層面不斷提及,并且不斷提出新的要求。隨著國家政策和電信技術的發展,提速降費也在不斷進步。”電信分析專家付亮在接受澎湃新聞(www.thepaper.cn)記者采訪時指出,可以回顧看到,現在的網速和資費與最初提出提速降費時有很明顯的變化,無論是移動還是固定,套餐費用、流量、通話時長、速度,都有很明顯的提升。

幾年間,國家數度提倡提速降費,足以說明,不斷夯實信息技術,在國家經濟轉型過程中的重要作用。

隨后的幾年里,提速降費就始終是國家層面不斷推動的一項重要工作,甚至連續三年被寫入政府工作報告。

工業和信息化部部長苗圩也多次在不同場合圍繞提速降費明確表態,不斷承諾降低費用、刷新速度。

從2015年開始,提速降費就被國家層面不斷提及,并且不斷提出新的要求。實際上,隨著國家政策和電信技術的發展,提速降費也在不斷進步,可以回顧看到,現在的網速和資費與最初提出提速降費時有很明顯的變化,無論是移動還是固定,套餐費用、流量、通話時長、速度,都有很明顯的提升。

幾年間數度提倡提速降費,足以說明不斷夯實信息技術,在國家經濟轉型過程中的重要作用。

2019年1月,工業和信息化部發布的《2018年通信業統計公報》顯示,2018年,電信業務總量達到65556億元,比上年增長137.9%,增速同比提高61.2個百分點;移動數據及互聯網業務總量同比增長196.1%,在業務總量中占比86%;而2018年的移動流量平均資費不足10元/GB,按照每兆(元/M)價格計算的固定寬帶接入平均資費僅為2014年的十分之一;全國移動電話用戶總數達到15.7億戶,凈增移動電話用戶從2017年的不足1億提高到1.49億戶,凈增規模創十年新高。

工業和信息化部運行監測協調局在對報告進行解讀時指出,2018年中國通信業所呈現出的較強的發展勢頭,源于信息技術不斷發展,通信網絡和業務更新迭代,用戶通信水平和便利性得到極大提高,固定互聯網寬帶接入光纖化和4G網絡快速覆蓋,帶動網絡視頻、手機購物、網絡游戲、各種線上線下生活服務等互聯網應用加快普及,刺激移動數據業務流量爆發式增長。

同時,該解讀也肯定了提速降費所取得的成效。由于近幾年通信業積極落實提速降費政策,在取消國內流量漫游資費之后,繼續下調國際漫游流量資費,推出大流量資費套餐等優惠政策,讓利于民,三家基礎電信企業認真落實提速降費要求,推出包括全終端套餐、大流量套餐、與互聯網公司綁定的異業融合業務卡等讓利于民的措施,深度挖掘用戶需求,是新增用戶規模創新高的主要推動因素。

2、共建共享:5G早期影響并不明顯

早在2018年4月份,韓國三大運營商就在政府主導下,宣布推進5G網絡建設的共建共享。但在實際落地中,其仍各自對自己的CAPEX負責,尤其在5G初期,韓國三大運營商均視之為改變既有格局、彎道超車的良機,一方面在終端補貼上‚大打出手;另一方面在5G網絡質量上盡量凸顯優勢,在此背景下,共建共享的協調成本極高,早期影響并不明顯。

2012-2019年上半年KT資本開支情況(十億韓元)

數據來源:公開資料整理

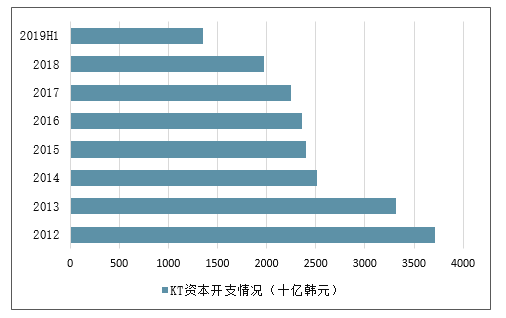

以KT為例,2012-2013是其4G建設周期,CAPEX創出高點,此后一路下行,2019年作為其5G大規模投資元年,上半年資本開支就達1.35萬億韓元(折合RMB約80億),預計2019全年CAPEX將達到3.3萬億(折合RMB約195億),該值雖比2012年4G峰值略低,但預計在2020-2021年仍可維持,這體現了5G建設與4G的差異。

4G建網之初,KT用一年不到的時間集中覆蓋了韓國全境,2012年出現集中投資的情況,而5G將會視市場需求逐步投資,因此CAPEX不會劇烈下滑。

若將2012-2013年的投資作為4G高峰投資,則總額約7萬億韓元,而2019-2021年合計投資約9-10萬億韓元,同比增長約35%-45%。

2012-2018年SKT年資本開支情況(萬億韓元)

數據來源:公開資料整理

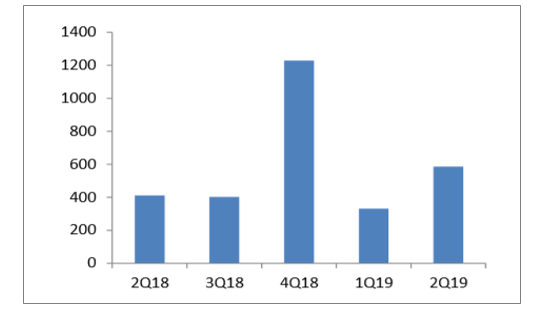

SKT在2018四季度資本開支明顯增加(十億韓元)

數據來源:公開資料整理

再看SKT,其2018年資本開支為2.1萬億韓元(折合RMB約123億元),從2018年第四季度開始,資本開支突增,2019上半年合計投資9170億韓元,同比增長顯著,預計SKT2019全年資本開支將達到2.9萬億韓元,同比增幅達38%,而未來兩年將根據流量的需求維持在2.7萬億水平,CAPEX相對穩定。由此可見,在城市連續覆蓋尚未完成前,共建共享對資本開始的影響并不明顯。考慮到后續5G室分覆蓋工作量繁重,對該業務有可能采用共建共享完成。

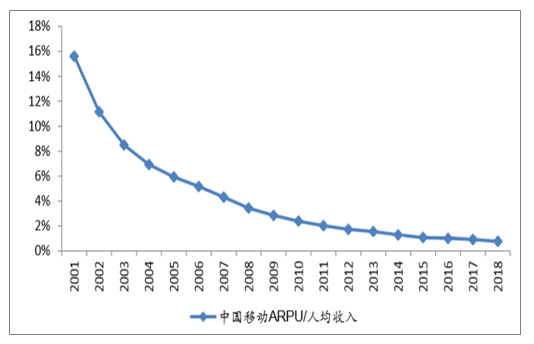

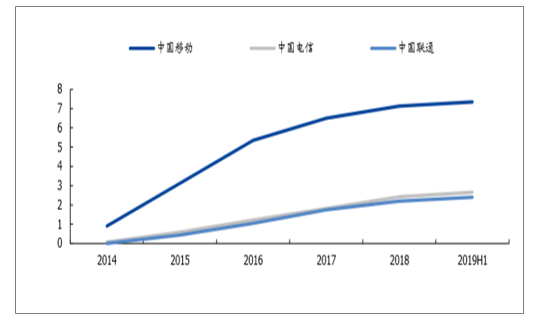

回顧國內運營商市場,先看一組有趣的數據——ARPU/人均收入比值,以此來直觀地了解國內運營商的競爭情況。選取了中國移動從2001-2018年的ARPU數據,可見18年間,該比值從15.6%下降至0.8%,價格競爭可見一斑。

中國移動ARPU/國內人均收入

數據來源:公開資料整理

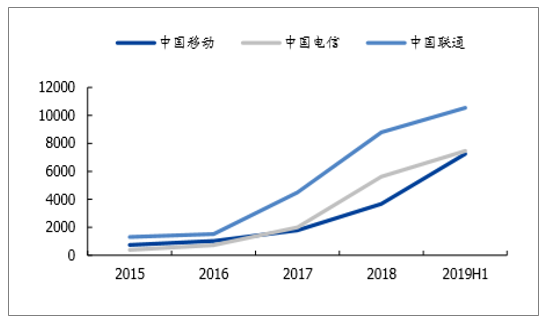

三大運營商剛剛公布的2019中報表明其經營壓力較大:

(1)中國移動上半年營收3894億元,同比下降0.6%,凈利潤為561億元,同比下降14.6%,EBITDA為1511億元,同比上升3.6%。(2)中國電信的通信服務收入、凈利潤均實現增長,經營收入達到1904.88億元,其中服務收入達1825.89億元,同比上升2.8%,EBITDA為632.87億元,同比上升13.3%,凈利潤139.09億元,同比上升2.5%。(3)中國聯通實現營收1450億元,同比下降2.8%,EBITDA為495億元,同比上升8.4%,凈利潤30.2億元,同比增

長16.8%。圖表13:運營商4G用戶數(單位:億戶)

數據來源:公開資料整理

因此,在5G建設環節,國內運營商的價格競爭壓力有望放緩,目前已經看到取消不限量套餐的動作,并提出‚讓流量回歸價值,此外推進聯通、電信共建共享已是必然,只是在建網初期整體5G進展是第一要務,聯通、電信有望以某種方式聯合建網,起到1+1>2的作用。在建網中后期,中國鐵塔將發揮更大作用,除了站址資源的共享,還望有涉足網優室分領域。

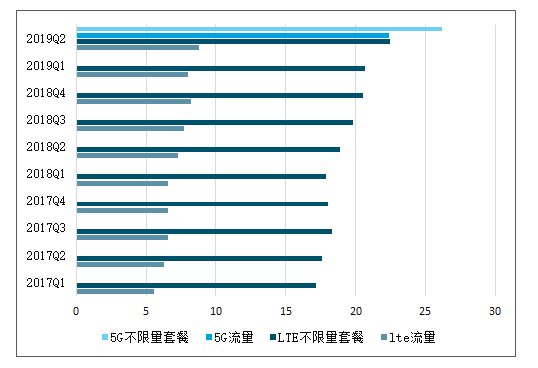

二、5G流量:先漲3倍!5G驅動流量再興

市場普遍認為當下5G應用尚不豐富,流量增長需待應用爆發,但韓國5G推出半年以來的情況表明,在沒有明顯新應用的情況下,依靠高清視頻、AR/VR等既有業務,實現了流量近3倍增長(DOU從約8G到25G),未來有望進一步提升,而流量需求的增長才是運營商投資的根本動力。

2015-2019年KT人均流量消耗情況(GB)

數據來源:公開資料整理

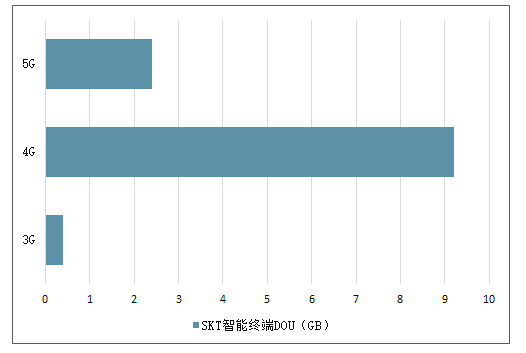

以KT為例,截止2019年第二季度,其LTE用戶的DOU為8.8G,而5G用戶DOU則高達22.5G,增加2.5倍。而LTE不限量套餐和限量套餐的差距較大,也從側面表明了用戶的需求彈性,進入5G時代,由于新應用尚未起量,5G不限量套餐相比普通套餐差異并不大。再看SKT,其智能終端流量從4G時期的9.2G快速提升到5G的24G,而C端應用方面,并未出現全新應用,但高清視頻、AR導航等成熟應用開始快速普及,在網絡條件允許的情況下,流量消耗倍增。

SKT智能終端DOU(GB)

數據來源:公開資料整理

面對流量爆發的壓力,提升4G服務水平仍是關鍵。2019年上半年,三大運營商新建基站80萬個,其中,中國聯通新建36萬基站,較高的DOU增速和流量經營策略促使中國聯通加大對4G建設的投入。

運營商4G基站數(單位:萬個)

數據來源:公開資料整理

8月21日,韓國最大的移動運營商SK電訊宣布其5G用戶達到100萬的里程碑。目前,這家運營商擁有韓國48%的移動用戶份額,5G用戶占其2760萬總基數的3.6%,平均每月數據使用量增加至33.7GB,而LTE用戶為20.4GB。相對應于4G時代,SK在2011年7月商用LTE服務后,用了8個月的時間達到100萬LTE用戶規模。

在國內,天線系統隨著4G擴容和5G開展將穩步增長,同時室分DAS系統以及小基站也將直接受益于5G帶來的流量激增而導致需求增長,代表性公司包括京信通信、三維通信等。

從客戶情況來看,中國移動、聯通、電信和鐵塔等其他公司在公司上半年的收入比重分別占29%、17%、10%以及14%。上半年對公司營收增長拉動的主要是中移動、聯通以及鐵塔,中國電信的收入同比下滑。

從業務情況來看,天線系統上半年的收入15億港元,同比增長14%,在整體收入占比55%;網絡系統業務3.8億港元,同比下滑8%,而其中主要是無線優化部分下滑,然而隨著移動數據流量的激增,數字化新型室分系統、無線接入(小基站)的收入是0.76億港元,同比增長了11.9%。參考Solid預期隨著5G的大規模建設鋪開、流量進一步增長,在室分系統和小基站領域仍將會進一步增長。

網優覆蓋行業行業曾是3G時代通信行業的主流細分行業,隨著近年來主設備廠商對小基站、DAS等產品的介入,國內網優產品價格競爭日益激烈,在2014-2017年間,奧維通信、華星創業等選擇了大股東易主,世紀鼎利、三維通信等開始發展第二主業,行業迎來了大幅洗牌。5G臨近,需求增長,新的競爭格局有望重塑。

根據市場機構預測,由于4G、5G帶來流量的增長,全球DAS系統10年復合增速將達到11%,到2021年約80億美金的市場空間,2026年約接近140億美金的市場空間,而小基站、新型測試維護手段有望出現。

全球DAS系統的增長預測,10年復合增速11%,2021年全球約80億美金的市場空間。

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國杭州市5G行業市場運行格局及投資機會研判報告

《2026-2032年中國杭州市5G行業市場運行格局及投資機會研判報告 》共十二章,包含杭州市5G產業發展潛力評估及市場前景預判,杭州市5G產業投資特性及投資機會分析,杭州市5G產業投資策略與可持續發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢