一、造紙行業(yè)需求情況及價格情況分析

1、從需求端來看,我國人均紙張消費量尚有上升空間

中國造紙行業(yè)產(chǎn)品供過于求,而廢紙、紙(木)漿等行業(yè)原材料處于供不應求的狀態(tài)。同時,作為全球最大的廢紙進口國與紙漿進口國,在全球范圍內(nèi)中國造紙行業(yè)也極度依賴上游原材料供應。因此中國造紙行業(yè)整體在上下游產(chǎn)業(yè)鏈中處于弱勢地位,議價能力較弱。

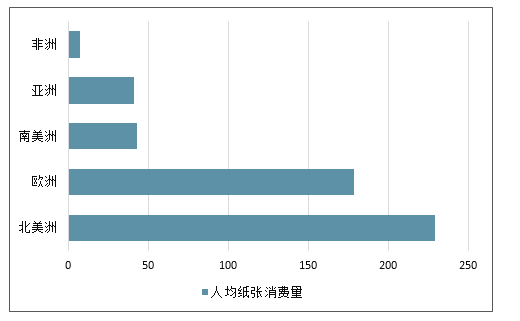

從需求端來看,2017年全球人均紙張消費量達到54.71千克/年,其中歐洲和北美是紙張消費的主力軍,西歐的人均紙張消費量達到178.7千克/年,北美則為229千克/年。人均紙張消費量和各地區(qū)的經(jīng)濟發(fā)展情況有著密切聯(lián)系,在經(jīng)濟更為發(fā)達的地區(qū),人們對生活質(zhì)量的要求也相對更高,這往往體現(xiàn)在產(chǎn)品的包裝更為精美、生活用紙的使用量增加、新的細分用紙需求不斷涌現(xiàn),導致紙張消費量也更高。

全球年度人均紙張消費量情況

數(shù)據(jù)來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國造紙行業(yè)市場調(diào)查及發(fā)展趨勢研究報告》

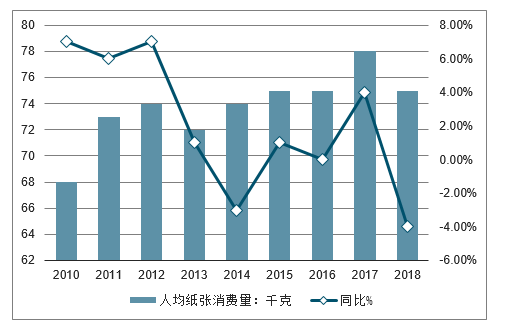

亞洲地區(qū)的人均用紙量僅為41千克/年,低于世界平均水平。2000年至今,中國人均紙張消費量從30千克/年上下增加至75千克/年,增速較快,但是與中國的經(jīng)濟體量仍不太匹配,在全球范圍內(nèi)來看,中國的人均紙張消費量還有很大的提升空間。

2010-2018年中國平均紙張消費量走勢

數(shù)據(jù)來源:公開資料整理

2018年全國紙及紙板生產(chǎn)企業(yè)約2700家,全國紙及紙板生產(chǎn)量10435萬噸,較上年增長-6.24%。消費量10439萬噸,較上年增長-4.20%,人均年消費量為75千克(13.95億人)。2009~2018年,紙及紙板生產(chǎn)量年均增長率2.12%,消費量年均增長率2.22%。

2018年特種紙及紙板生產(chǎn)量320萬噸,較上年增長4.92%;消費量261萬噸,較上年增長4.82%。2009~2018年生產(chǎn)量年均增長率8.78%,消費量年均增長率6.83%。

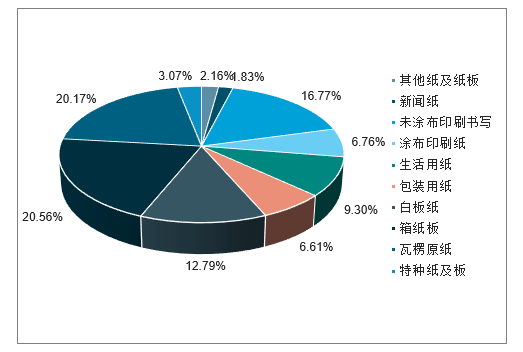

2018年紙類產(chǎn)量占比情況

數(shù)據(jù)來源:公開資料整理

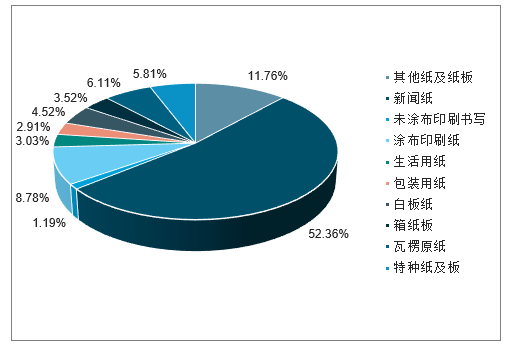

2018年紙類消費量占比情況

數(shù)據(jù)來源:公開資料整理

2、需求不振、產(chǎn)能擴張制約景氣

春節(jié)后廢紙系和木漿系紙品的價格走出相反的趨勢,銅版紙、文化紙迎來3-5月教輔材印刷的旺季需求,同時由于18年四季度紙廠已經(jīng)普遍處于虧損狀態(tài),主流紙廠連續(xù)三次提升紙價,紙價走出旺季上漲行情,而且在6月份淡季來臨后仍較為穩(wěn)健。

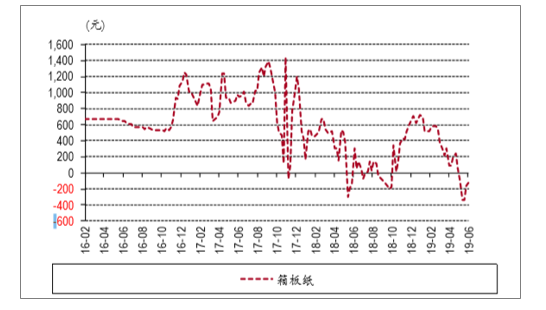

與之對比,箱板瓦楞紙在短暫的補庫存行情后,由于上半年處于傳統(tǒng)淡季,價格持續(xù)下跌。

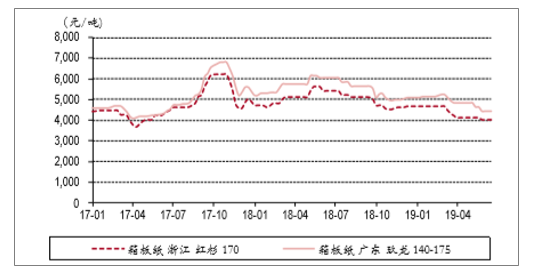

箱板紙價格一路走低

數(shù)據(jù)來源:公開資料整理

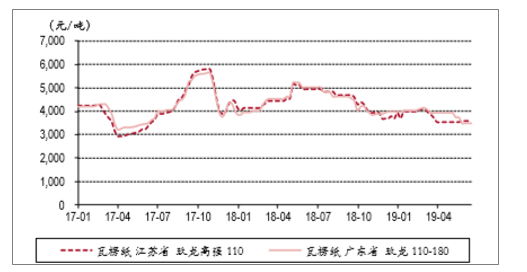

瓦楞紙價格一路走低

數(shù)據(jù)來源:公開資料整理

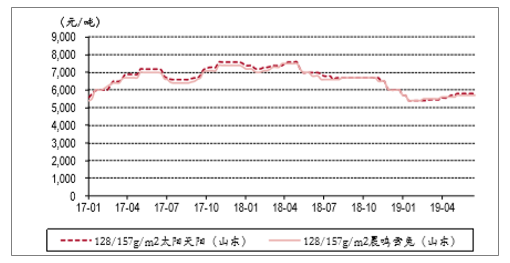

銅版紙價格走勢

數(shù)據(jù)來源:公開資料整理

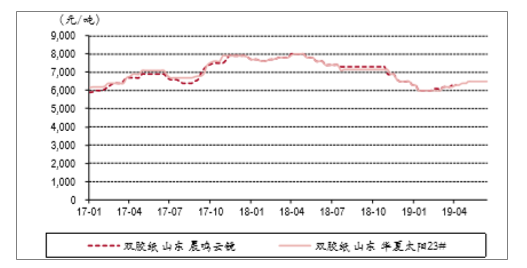

雙膠紙價格走勢

數(shù)據(jù)來源:公開資料整理

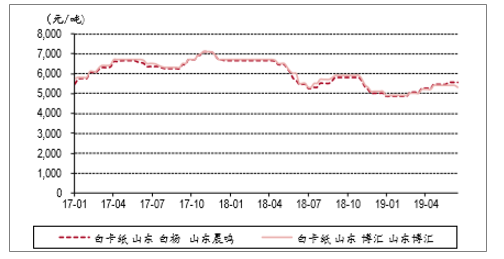

白卡紙價格走勢

數(shù)據(jù)來源:公開資料整理

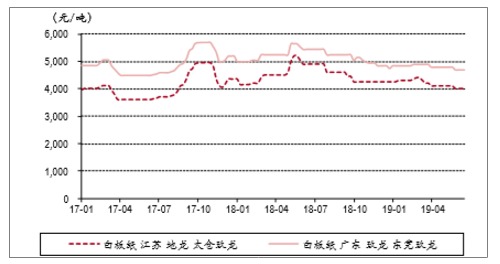

白板紙價格走勢

數(shù)據(jù)來源:公開資料整理

2、紙品及原材料價格跟蹤情況

紙品及原材料價格跟蹤情況

更新日期 | 紙品 | 價格 | 月度環(huán)比 | 與年初比較 | 同比 |

2019-6-5 | 瓦楞紙 | 4070 | -9% | -9% | -26% |

2019-6-5 | 箱板紙 | 4870 | -8% | -12% | -25% |

2019-6-5 | 白卡紙 | 5300 | 0% | 6% | -7% |

2019-6-5 | 銅版紙 | 6000 | 3% | 6% | -13% |

2019-6-5 | 雙膠紙 | 6400 | 2% | 8% | -14% |

2019-6-5 | 美廢11# | 130 | 0% | -32% | -43% |

2019-6-5 | 美廢13# | 175 | -8% | -30% | -44% |

2019-6-5 | 國廢 | 2030 | -10% | -6% | -37% |

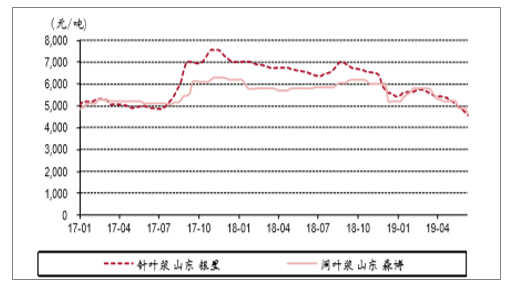

2019-6-5 | 內(nèi)盤針葉 | 4730 | -9% | -12% | -28% |

2019-6-5 | 內(nèi)盤闊葉 | 4700 | -7% | -12% | -19% |

2019-5-28 | 外盤針葉 | 650 | -11% | -10% | -27% |

2019-5-28 | 外盤闊葉 | 720 | 0% | 16% | -8% |

2019-6-5 | 化機漿 | 4100 | -6% | -12% | -12% |

2019-6-6 | 溶解漿 | 6600 | -6% | -12% | -10% |

數(shù)據(jù)來源:公開資料整理

紙品端:紙價大幅下行,噸盈利承壓,主要是經(jīng)濟增速放緩影響了內(nèi)需,同時白卡紙受到競爭格局的惡化影響,其紙價和噸盈利壓力更大。

廢紙系紙品:2019年年初至今,箱板紙/瓦楞紙下滑12%/9%,年內(nèi)箱板瓦楞紙延續(xù)下行走勢,從月度環(huán)比來看,6月廢紙系紙品受到淡季疊加需求不振影響,延續(xù)下行走勢。

木漿系紙品:1)文化紙:2019年年初至今,銅版紙/雙膠紙價格同比上漲6%/6%,受到行業(yè)數(shù)輪提價驅(qū)動,紙價逐步上行,紙企盈利穩(wěn)步修復;從月度數(shù)據(jù)看,6月紙價延續(xù)穩(wěn)健上行走勢,根據(jù)最新紙價,銅版紙/雙膠紙價格相比上月上漲3%/2%;2)白卡紙:2019年初至今,白卡紙價格上漲6%,根據(jù)最新紙價,6月白卡紙價格維持穩(wěn)定。

原材料:國廢端,廢紙價格窄幅下行,主因行業(yè)需求偏弱;外廢端,美廢價格大幅下滑,主因中國固廢政策持續(xù)收緊,帶來外廢需求大幅下滑。

廢紙:外廢端,年初至今美廢11#/美廢13#價格大幅下滑32%/30%,主因廢紙進口額度大幅收緊背景下,外廢供給過剩加劇;國廢端,年初至今國廢價格下滑6%,其中,單6月受到行業(yè)淡季疊加需求承壓影響,廢紙價格下滑幅度達到10%。

木漿:年初至今,針葉漿/闊葉漿價格均下滑12%,其中,受到全球木漿高庫存疊加需求不振影響,單6月針葉漿/闊葉漿價格下滑9%/7%。

二、2019下半年是造紙的傳統(tǒng)旺季,無論文化紙還是箱板瓦楞紙,需求都會迎來一定回彈

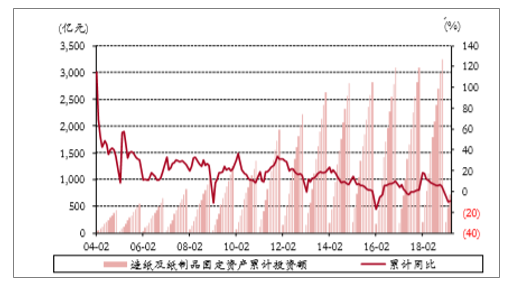

但18年以來造紙產(chǎn)能的擴張,改變了供給側(cè)改革以來的供給側(cè)收縮趨勢,對于供需格局的改觀有很大的制約。經(jīng)歷了過去兩年的盈利高位后,18年起行業(yè)固定資產(chǎn)投資明顯增加。據(jù)不完全統(tǒng)計,19年新產(chǎn)能超過950萬噸,其中箱板瓦楞紙新產(chǎn)能800萬噸,增加最為明顯。在需求不振的情況下,產(chǎn)能的增加將加劇供應過剩的格局,對紙價上行起到限制。

造紙固定資產(chǎn)投資額

數(shù)據(jù)來源:公開資料整理

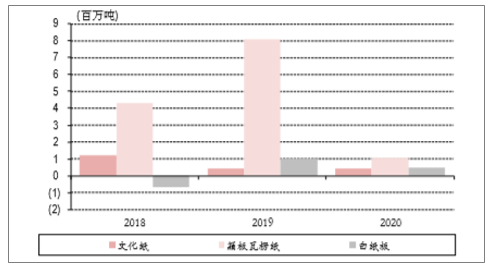

造紙新產(chǎn)能統(tǒng)計

數(shù)據(jù)來源:公開資料整理

1、由于需求不振,紙價下行,原材料價格相對堅挺,箱板紙企的噸毛利仍在下行

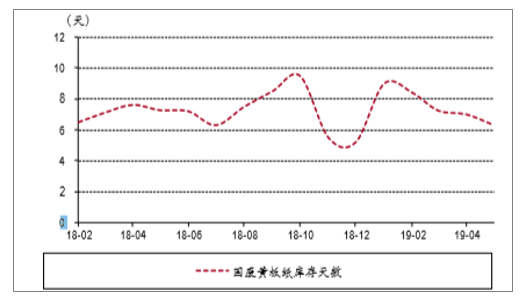

庫存來看,瓦楞箱板紙企業(yè)庫存目前在相對高位,對紙價有一定壓力,廢紙庫存天數(shù)在低位,對于廢紙價格有一定支撐,同時,行業(yè)新增產(chǎn)能的投放也會壓制下半年包裝紙企的盈利能力改善,如果廢紙價格攀升,將對包裝紙企盈利能力帶來考驗。龍頭紙企的海外布局也早已開始,下半年海外基地將可以開始貢獻一部分原材料,但考慮到產(chǎn)能利用率提高需要過程,預計提供盈利增量還需要一段時間。

箱板紙一般企業(yè)噸毛利測算

數(shù)據(jù)來源:公開資料整理

國廢黃板紙庫存天數(shù)

數(shù)據(jù)來源:公開資料整理

瓦楞及箱板紙企庫存天數(shù)

數(shù)據(jù)來源:公開資料整理

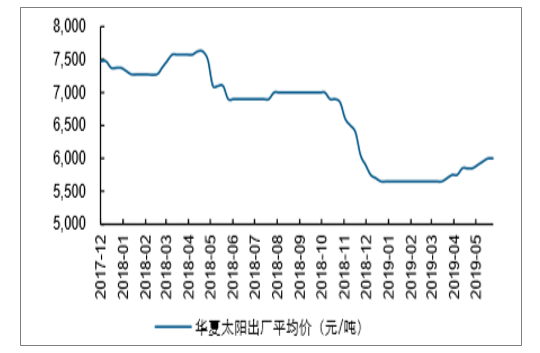

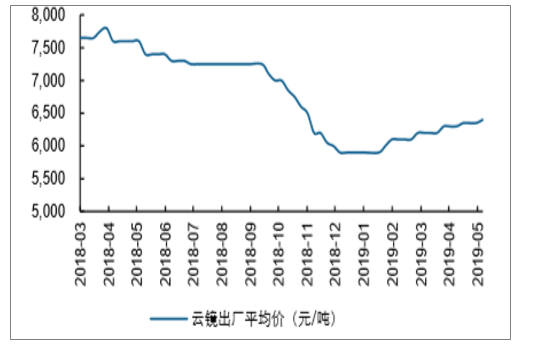

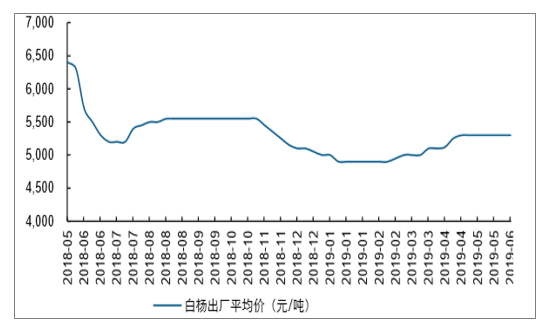

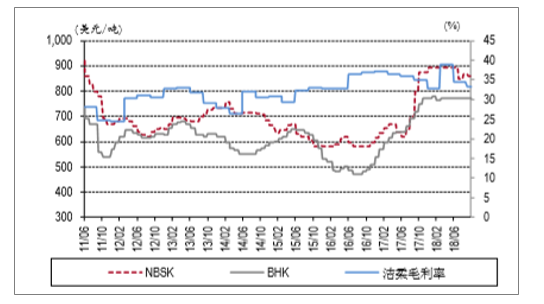

2、木漿系回顧:需求前高后平,漿價高位導致盈利分化

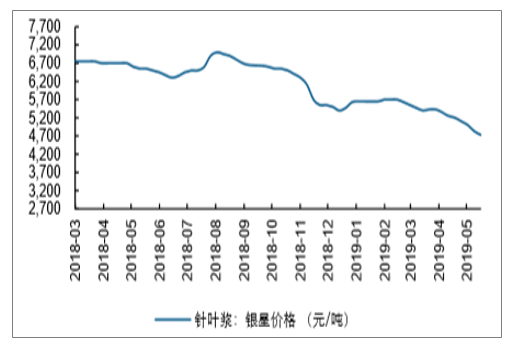

木漿:中國近60%木漿依賴進口,外盤漿價直接決定國內(nèi)生活用紙企業(yè)生產(chǎn)成本。當前時點,判斷,海外漿價或仍以弱勢盤整為主,難以出現(xiàn)類似17-18年間的上漲行情,主因:1)下游需求偏弱,目前全球經(jīng)濟仍處于復蘇期,整體需求依然偏弱;同時,無論歐洲或中國木漿庫存,均處于歷史高位;2)漿企及下游紙企盈利分化背景下,下游對于提價接受度低:外盤木漿價格雖然相比前期高點已經(jīng)下跌約10%-20%,不過,漿企盈利依然處于歷史較高水平,海外木漿龍頭試圖通過限產(chǎn)/轉(zhuǎn)產(chǎn)等方式支撐當前高盈利,考慮行業(yè)集中度并未到達寡頭壟斷格局,木漿聯(lián)盟的議價能力有限。

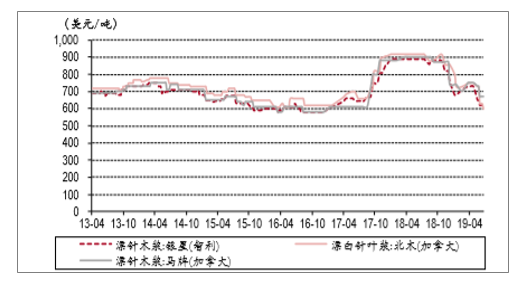

內(nèi)盤針葉漿價格

數(shù)據(jù)來源:公開資料整理

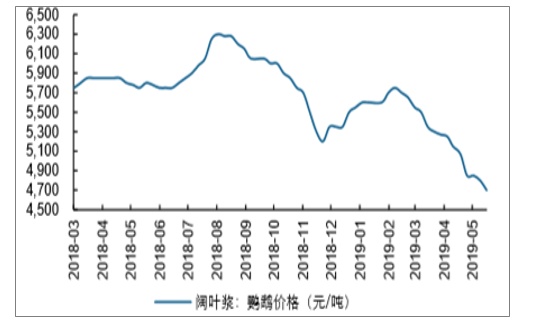

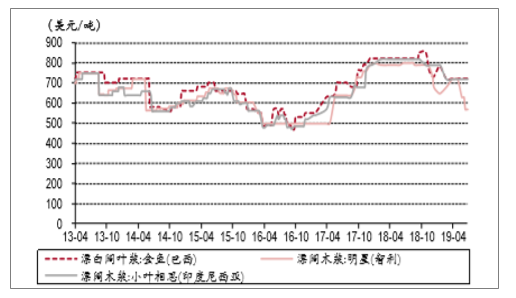

內(nèi)盤闊葉漿價格

數(shù)據(jù)來源:公開資料整理

全球大漿企整合事件時

時間 | 事件 | 產(chǎn)能情況 |

2017年9月 | PaperExcellence子公司CAInvestment以約40億歐元收購Eldorado漿廠 | Eldorado漿廠年產(chǎn)能約170萬噸漂白桉木漿,且在巴西還有約5000萬公頃的桉木林儲備;PaperExcellence隸屬于全球最大的造紙企業(yè)印尼APP,在加拿大和法國設有制漿和造紙廠,總產(chǎn)能約為250萬噸;合并后,總產(chǎn)能約為420萬噸 |

2018年3月 | Suzano擬以約26億美元的價格收購Fibria,目前美國與中國已通過其反壟斷許可 | 合并后,巴西金魚與鸚鵡的產(chǎn)量將達到1100萬噸/年,占據(jù)世界商品漿超過14%的份額,以及世界漂白闊葉漿(BHK)接近30%的份額 |

2018年10月 | 美森國際擬以3.592億美元的價格收購DMI100%的股份 | 美森國際主要生產(chǎn)漂針漿,總產(chǎn)能為154萬噸,DMI可生產(chǎn)漂針漿和漂闊漿(漂針漿為主),產(chǎn)能共65萬噸,合并后總產(chǎn)能達219萬噸 |

數(shù)據(jù)來源:公開資料整理

需求環(huán)比改善疊加APP領漲,文化紙企四月提價有所落地。3月中旬,APP、太陽、晨鳴繼續(xù)發(fā)布提價函,計劃4月提價200元/噸。四月是文化紙需求旺季(主要來自秋季教材教輔招標),需求環(huán)比延續(xù)改善;同時,行業(yè)低盈利背景下(根據(jù)長江輕工測算,預計噸盈利只有200元/噸,對應ROIC不足4%),四月APP主動領漲。考慮APP目前在國內(nèi)銅版紙行業(yè)市占率第一,在雙膠紙領域亦有一定話語權,本輪參與提價將極大提升紙企議價能力(三月APP參與度不高,故提價接受度不高)。從庫存端看,當時無論紙企或渠道庫存均處于低位,因而提價有所落地,并有望帶動二季度的噸紙盈利環(huán)比改善。

銅版紙價格

數(shù)據(jù)來源:公開資料整理

雙膠紙

數(shù)據(jù)來源:公開資料整理

白卡紙價格

數(shù)據(jù)來源:公開資料整理

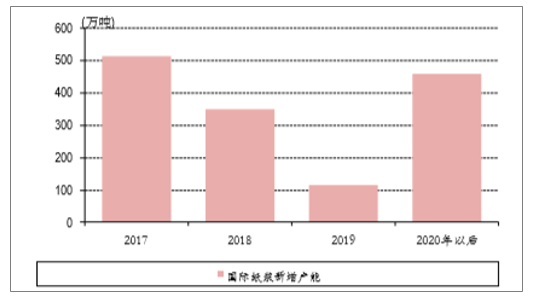

3、中國造紙纖維短缺預期,造成木漿進口量的增加,是過去兩年漿價上漲的主要推動力,而中國需求不達預期,導致進口量增速放緩,將對于國際木漿價格造成壓力

目前漂針漿外盤價格降到600美元左右,降到2016年水平,相對于歷史極值480美元還有差異,漂闊漿價格部分報價降到570美元,相對于歷史極值400美元還有很大空間。在生產(chǎn)商木漿庫存歷史高位,發(fā)運量低于預期的情況下,除非主流漿廠有明確的減產(chǎn)計劃,否則預計短期仍將維持下跌趨勢。

漂針漿外盤價格

數(shù)據(jù)來源:公開資料整理

漂闊漿外盤價格

數(shù)據(jù)來源:公開資料整理

紙漿內(nèi)盤價格

數(shù)據(jù)來源:公開資料整理

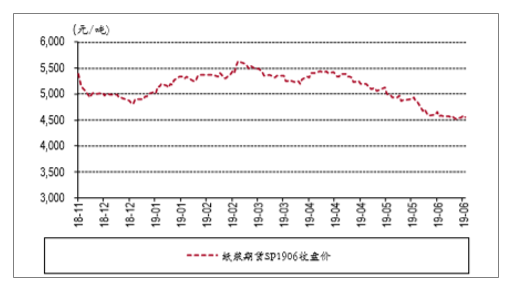

紙漿期貨價格

數(shù)據(jù)來源:公開資料整理

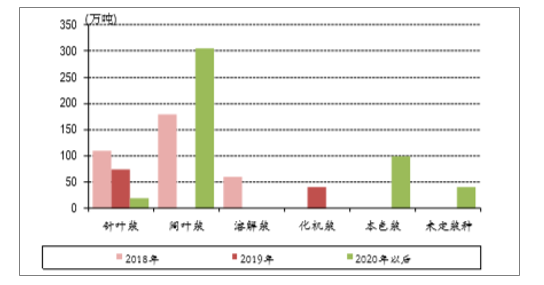

4、從長期層面,木片資源呈趨緊狀態(tài)

經(jīng)歷了17/18年的擴產(chǎn)后,19年國際紙漿新產(chǎn)能增加放緩,大型漿廠新產(chǎn)能明顯減少,闊葉漿沒有新產(chǎn)能,針葉漿和化機漿19年有約110萬噸的新產(chǎn)能,全球紙漿新產(chǎn)能增加供給有限。因此若需求能夠逐漸走出18年的異常狀態(tài),恢復到17年水平,行業(yè)供需格局仍有改善。

國際紙漿新增產(chǎn)能放緩

數(shù)據(jù)來源:公開資料整理

分漿種新增產(chǎn)能情況

數(shù)據(jù)來源:公開資料整理

5、年初對于漿價走勢判斷為淺“V”型,中國和歐元區(qū)的需求低于預期,上半年漿價超預期下跌,目前仍有一定下跌空間

Q3是國內(nèi)文化紙傳統(tǒng)淡季,中國需求處于階段低點,預計Q3需求和價格探底的可能較大,下半年庫存壓力減小后漿價有望企穩(wěn)回升。

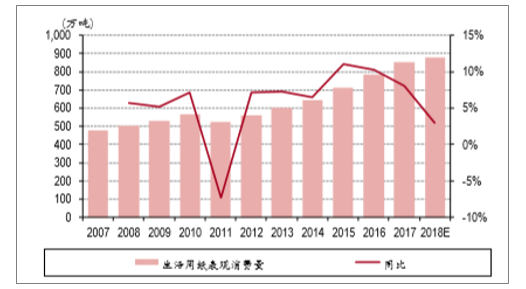

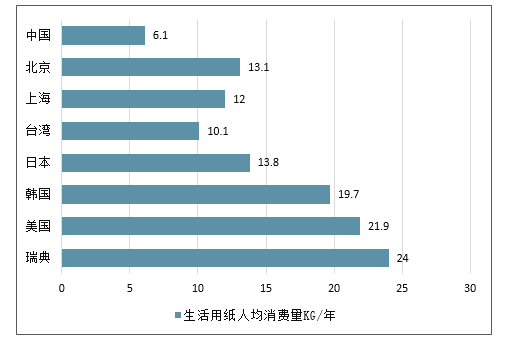

推薦中順潔柔。需求層面來看,生活用紙需求穩(wěn)健,過去5年中,生活用紙消費量平均增長8.6%,18年預計仍然維持3%左右,是唯一保持增長的紙種。從長期空間上來看,中國人均生活用紙消費量17年達到6.1kg/年,達到世界平均水平,但與歐美20kg以上的年消費量仍有很大差距,國內(nèi)北京、上海等地達到13kg/年,但是中西部省份仍然只有4kg/年左右的消費量,隨著二三線城市消費升級,國內(nèi)的生活用紙消費量還有很大潛力。

中國生活用紙消費量與同比增速

數(shù)據(jù)來源:公開資料整理

生活用紙消費量對比

數(shù)據(jù)來源:公開資料整理

木漿在生活用紙成本中占比約60%,以生活用紙35%的毛利率為例,漿價變動10%,影響毛利率約4%。歐美國家生活用紙集中度比較高,CR4達到65%以上,生活用紙價格走勢較為平穩(wěn),與漿價波動關系不大,盈利能力與木漿呈現(xiàn)明顯的反向關系。國內(nèi)生活用紙集中度CR4約35%,價格走勢波動也較小,以中順潔柔為例,毛利率與木漿價格呈現(xiàn)一定的反向關系。

中順潔柔毛利率與漿價走勢

數(shù)據(jù)來源:公開資料整理

美國生活用紙價格與漿價走勢關系不大

數(shù)據(jù)來源:公開資料整理

三、中國造紙行業(yè)發(fā)展趨勢,行業(yè)機構調(diào)整

近幾年,我國造紙行業(yè)在黃金十年(2000年-2010年)階段所積累的一些問題開始集中爆發(fā),比如原材料進口依賴度高,產(chǎn)品結構不均衡,高端紙品依賴進口,國內(nèi)廢紙回收系統(tǒng)不完善等問題。2018年造紙行業(yè)受到貿(mào)易摩擦以及環(huán)保持續(xù)趨嚴、原料供給受限等因素影響。內(nèi)憂外患之下,眾多造紙企業(yè)加速淘汰落后產(chǎn)能,開始紛紛布局海外產(chǎn)能,同時,造紙企業(yè)紛紛通過向上下游的延伸,向產(chǎn)業(yè)鏈一體化方向發(fā)展,以實現(xiàn)從源頭控制原材料降低成本,開拓包裝業(yè)務緩解需求受市場波動影響程度。

展望2019年,雖然外部環(huán)境還存在諸多不確定因素,因此造紙產(chǎn)業(yè)依舊會是挑戰(zhàn)與機遇并存的一年。2019年造紙行業(yè)或延續(xù)行業(yè)低迷態(tài)勢。造紙行業(yè)整體形勢不容樂觀,這波嚴峻考驗就像大浪淘沙,“剩”者為王。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業(yè)市場調(diào)研分析及發(fā)展規(guī)模預測報告

《2026-2032年中國造紙行業(yè)市場調(diào)研分析及發(fā)展規(guī)模預測報告》共十六章,包含2021-2025年中國造紙原料產(chǎn)業(yè)運行動態(tài)分析,2026-2032年中國造紙產(chǎn)業(yè)發(fā)展前景分析,2026-2032年中國造紙行業(yè)投資機會與風險分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢