包裝行業是萬億級市場,其中容量最大的紙包裝細分行業市場規模近3300億元,測算了相關下游子行業對紙包裝的需求,并據此測算各龍頭企業在相應子版塊中市占率的情況。結果表明,過去五年龍頭企業在其細分子行業中的占比呈現逐年提升趨勢。

紙包裝細分下游需求測算(億元)

數據來源:公開資料整理

包裝子行業龍頭市占率測算

數據來源:公開資料整理

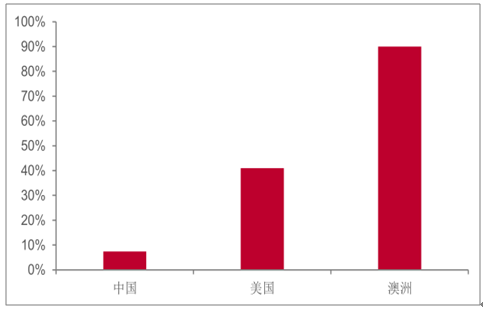

包裝龍頭集中度-中國CR3vs.美國/澳洲CR4

數據來源:公開資料整理

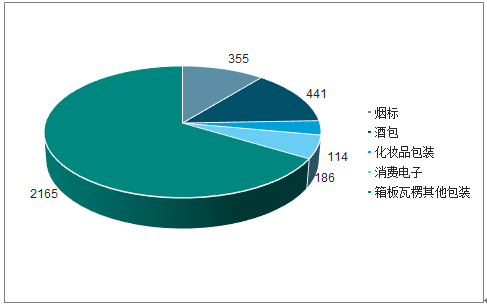

測算,消費電子,煙,酒,化妝品,食品/藥品等領域的高端包裝潛在市場規模已達千億元。交叉發展的下游需求結構帶動企業持續推進業務多元化進程,傳統消費電子包裝龍頭裕同科技,勁嘉股份均持續推進包裝多元化發展進程。而伴隨業務放量和優質客戶的逐步導入,新業務毛利率也有望持續提升。

智能手機高端包裝下游需求測算

細分行業 | 總需求(億個) | 行業滲透率 | 均價(元) | 行業規模(億元) |

三星 | 3.2 | 70% | 15 | 33 |

蘋果 | 2.2 | 70% | 18 | 27 |

華為 | 1.5 | 100% | 10 | 15 |

oppo | 1.1 | 70% | 10 | 8 |

小米 | 0.9 | 100% | 8 | 7 |

其他 | 5.8 | 50% | 8 | 23 |

小計 | 14.7 | 114 |

數據來源:公開資料整理

Pc高端包裝下游需求測算

細分行業 | 總需求(億個) | 行業滲透率 | 均價(元) | 行業規模(億元) |

惠普 | 0.6 | 70% | 20 | 8 |

聯想 | 0.5 | 100% | 20 | 11 |

戴爾 | 0.2 | 70% | 20 | 6 |

蘋果 | 0.2 | 70% | 25 | 3 |

鴻基 | 0.2 | 80% | 15 | 2 |

華碩 | 0.2 | 80% | 15 | 2 |

其他 | 0.5 | 50% | 12 | 3 |

小計 | 2.6 | 36 |

數據來源:公開資料整理

其他3c高端包裝下游需求測算

細分行業 | 總需求(億個) | 行業滲透率 | 均價(元) | 行業規模(億元) |

智能耳機 | 5.1 | 50% | 8 | 20 |

平板電腦 | 0.6 | 70% | 15 | 7 |

智能音箱 | 0.9 | 70% | 12 | 8 |

Iwatch | 0.3 | 50% | 10 | 1 |

小計 | 6.9 | 36 |

數據來源:公開資料整理

白酒高端包裝下游需求測算

細分行業 | 總需求(億個) | 行業滲透率 | 均價(元) | 行業規模(億元) |

高端 | 0.8 | 100% | 20 | 16 |

次高端 | 3 | 100% | 15 | 45 |

中端 | 20 | 70% | 10 | 140 |

低端 | 120 | 40% | 5 | 240 |

小計 | 143.8 | 441 |

數據來源:公開資料整理

卷煙高端包裝下游需求測算

細分行業 | 總需求(億個) | 行業滲透率 | 均價(元) | 行業規模(億元) |

一類煙 | 26.5 | 100% | 6 | 159 |

二類煙 | 17.6 | 100% | 5 | 88 |

其他煙 | 74.4 | 30% | 2 | 45 |

小計 | 118.4 | 291 |

數據來源:公開資料整理

消費品高端包裝下游需求測算

細分行業 | 總需求(億個) | 行業滲透率 | 均價(元) | 行業規模(億元) |

護膚品 | 8.5 | 100% | 5 | 42 |

彩妝 | 0.5 | 100% | 12 | 6 |

創新包裝 | 13 | 100% | 5 | 65 |

小計 | 22 | 114 |

數據來源:公開資料整理

一、高端包裝格局

高端紙包裝龍頭裕同科技、勁嘉股份等近年持續拓展新領域客戶。為支持客戶資源拓展,企業持續通過新增項目提升產能,近年公司在建產能呈現逐年提升趨勢。伴隨新客戶逐步放量,規模效應有望帶動盈利能力提升。而產能利用率上行則將助力企業資產周轉率向好,利于ROE穩步健康上行。

裕同科技、勁嘉股份近年導入或深入拓展的新客戶匯總

公司名稱 | 2018 | 2019H1 |

裕同科技 | 小米、哈曼、谷歌、亞馬遜、戴森、DHL、 茅臺、五糧液、四川中煙 | 寶潔、聯合利華、歐萊雅 |

勁嘉股份 | 英美煙草、雷諾煙草、菲莫國際、悅刻、“勁 酒”、“紅星二鍋頭”、“江小白” | 靈犀、氪墨、特維普、魔笛、五糧液、 中諾、海派 |

數據來源:公開資料整理

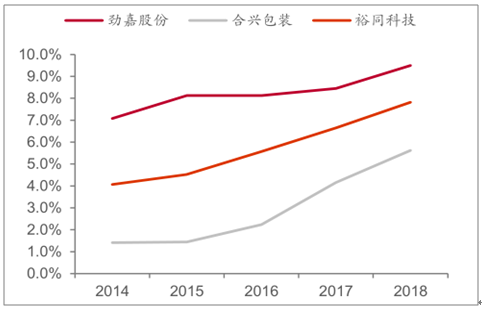

二、箱板瓦楞包裝

包裝行業龍頭的另一種業務擴張模式是以合興包裝為代表的輕資產擴張之路。合興包裝的PSCP平臺通過線上集采通、創客通、優財通、創業通等平臺整合行業訂單與資源并為中小企業提供增值服務,線下合伙人模式則可以最大化包裝企業間的資源分配和效率。與傳統的通過新增產能實現行業擴張的模式相比較,輕資產擴張模式更加適合盈利能力較低,競爭充分的箱板瓦楞包裝行業:1)由于企業凈利率較低,輕資產擴張可以有效降低成本,優化現金流。2)通過資產周轉率的提高,可以提升企業資產收益率,增強經營的質量和可持續性。

箱板瓦楞包裝凈利率遠低于高端包裝

數據來源:公開資料整理

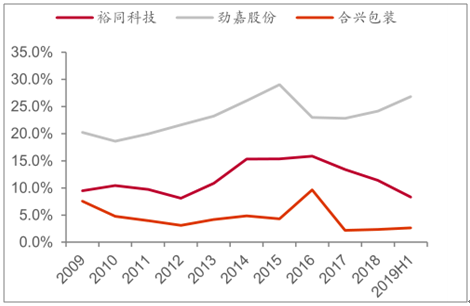

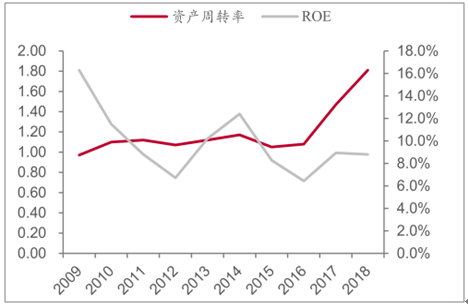

合興包裝近年資產周轉率大幅提升

數據來源:公開資料整理

合興包裝現金流數據

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國包裝設計行業市場競爭狀況及發展戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國包裝行業發展現狀調查及市場分析預測報告

《2026-2032年中國包裝行業發展現狀調查及市場分析預測報告》共十六章,包含包裝行業重點企業競爭力分析,包裝業投資分析,2026-2032年包裝行業發展趨勢及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢