一、中國貨物吞吐量增速放緩

進入21世紀,隨著國民經濟實力快速增長和沿海地區良好的發展態勢,我國沿海港口城市緊緊抓住不斷擴大的內需和外貿的有利時機,乘勢而上,獲得了快速發展。

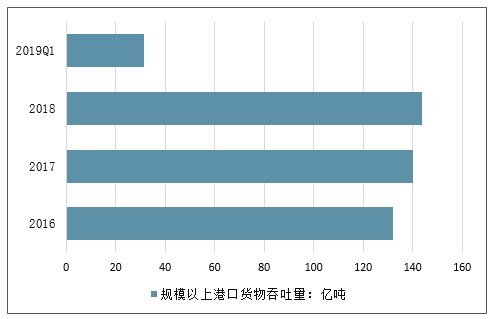

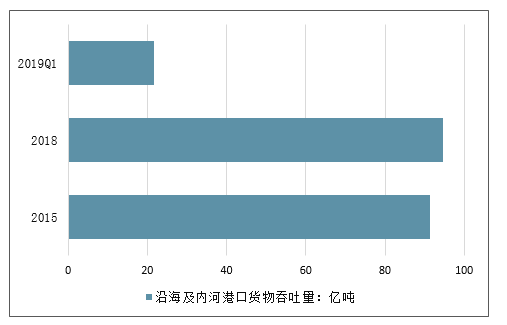

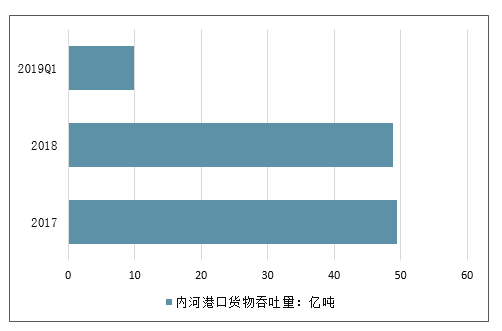

2018年,在中國經濟下行和中美貿易摩擦兩大因素的影響下,中國港口吞吐量增速有所放緩。2018年全國港口完成貨物吞吐量143.51億噸,比上年增長2.5%。其中,沿海港口完成94.63億噸,增長4.5%;內河港口完成48.88億噸,下降1.3%。

2019年一季度中國規模以上港口的貨物吞吐量達31.53億噸(2018Q1為30.92億噸),按可比口徑計算,增長2.0%。其中,沿海港口貨物吞吐量為21.60億噸(2018Q1為21.96億噸),內河港口貨物吞吐量為9.93億噸(2018Q1為8.96億噸),按可比口徑計算,沿海港口貨物吞吐量同比下滑1.6%,而內河港口貨物吞吐量則同比增長10.8%。

2011-2019年Q1中國規模以上港口貨物吞吐量情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國港口運輸行業市場供需預測及發展前景預測報告》

2014-2019年Q1年中國沿海港口貨物吞吐量統計情況

數據來源:公開資料整理

2014-2019年Q1年中國內河港口貨物吞吐量統計情況

數據來源:公開資料整理

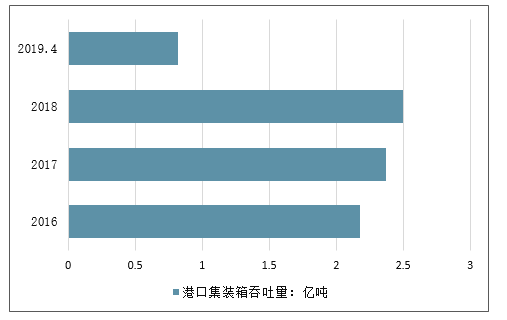

2018年中國規模以上港口國際標準集裝箱吞吐量達24982.43萬標準箱,比2017年增長105.3%。2019年前4個月,中國港口集裝箱吞吐量達8227萬標準箱,繼續保持穩定增長。

2011-2019年前4月中國港口集裝箱吞吐量統計情況

數據來源:公開資料整理

二、港口行業的投資回報率及未來凈資產收益率的決定性因素分析

1港口大量投資導致ROE下降

為了回顧分析港口行業的投資回報率之謎,把2010年之前上市的市值最大的十家港口公司的三張表進行了合并,在本分析中簡稱“十大港口”。

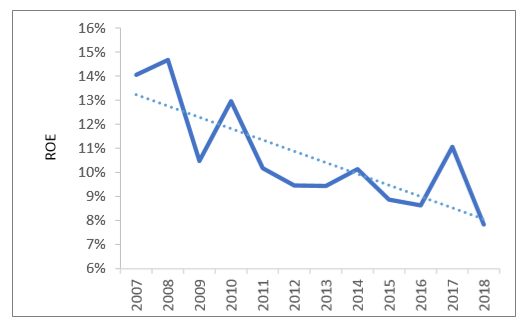

過去十年,“十大港口”的ROE在波動中呈現較為明顯的下行趨勢,主要原因是銷售凈利率和資產周轉率下滑。這背后,是港口大量投資導致的。

“十大港口”ROE呈下滑趨勢

數據來源:公開資料整理

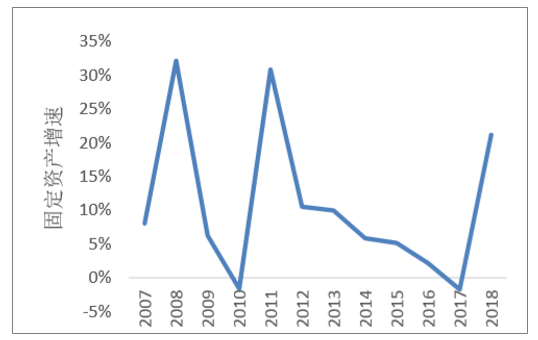

相較于21世紀初,過去十年中國港口需求增速有所放緩。理論上講,基礎設施行業需求增速放緩的階段,也許是放緩投資速度,提高分紅比例的機會。然而事實并非如此。

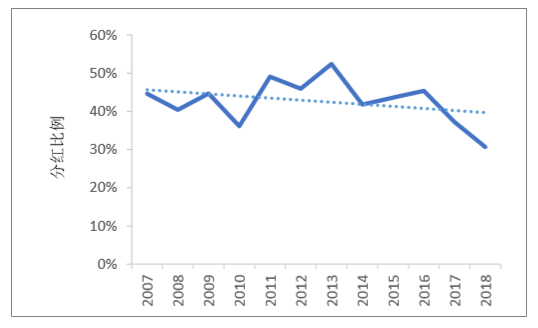

港口行業的固定資產投資增速依然高企,企業的分紅比例也逐漸下降。

“十大港口”固定資產間歇性快速增長

數據來源:公開資料整理

“十大港口”分紅比例呈下降趨勢

數據來源:公開資料整理

回顧十三年基礎設施行業研究犯過的重要錯誤,發現一個現象,暫且命名為“基礎設施類公司的自由現金流錯覺”。

基礎設施公司的再投資往往金額巨大,需要一次性消耗多年累積的現金。年報的自由現金流,往往并非股東可以用于自由分配的現金,有可能是為了未來年度大額資本開支而留存的現金。類似的現象,往往出現在港口、機場、鐵路和公路等擴建支出跳躍性增長的行業。

“十大港口”自由現金流呈流入狀態

數據來源:公開資料整理

令人遺憾的是,擴建金額雖大卻難以量化。在進行貼現估值的時候,往往用精確的錯誤代替了模糊的正確,在模型中不考慮數年后的巨額資本開支。正因為“自由現金流錯覺”,導致過去十年股票回報率,遠遠低于十年前的預測。

2.港口行業的屬地化管理與外部性貢獻

地主港制度是海外較為普遍實施的港口產權制度。該制度的特征是由地方政府對港口超長期經營權(例如99年)對外招標,中標的往往是專業的跨地域港口控股集團。

港口和移動通訊等行業相似,具有天然壟斷的特征,因此政府需要考慮壟斷利潤的產生和流向。地方政府通過長期規劃,分批招標,招標是把市場預期的長期壟斷利潤轉化為財政收入,相當于壟斷行業向國民的轉移支付。

由于后續的新泊位投資會攤薄前期特許經營權的價值,因此透明的長期規劃、契約精神與法律框架,是地主港制度招標的基礎。但是高昂的特許經營權,抬高了港口長期收費與企業物流成本,也提高了港口運營商的財務風險。相對而言,地主港制度是一個抑制投資的制度設計。

中國選擇的是港口屬地化投資管理的制度道路。地方控股的港口公司無需支付高昂的特許經營權費用,具有天然的投資成本優勢。港口降低腹地制造業物流成本的外部經濟性,港口投資直接創造地方政府考核的GDP。地區的競爭,作為中國改革開放成功的關鍵制度設計,港口領域表現為持續的投資動力。

港口的屬地化投資管理的制度設計,極大地激發了地方的投資熱情。過去二十年,港口行業才能滿足中國出口超常規發展的基礎設施投資的巨大需求。回首過往,深深地欽佩當初制度設計者的智慧。

制度設計對于股東的長期回報,也產生了分化和抑制的客觀影響。具有公益屬性的港口企業,需要平衡社會效益與企業效益。展望未來二十年,隨著中國經濟發展階段的變化,港口投資制度的改革和創新需要慎重,但研究和探討的必要性越來越強。

3.未來十年港口凈資產收益率的決定性因素

展望未來十年港口公司的凈資產收益率,短期和長期變量都很重要。

長期而言,全球化和開放是人類發展的大道,中國的三次產業的結構變化是大勢所趨。短期而言,中美貿易摩擦仍然會影響港口的社會責任考量,不同地方政府的財政能力變化也會導致投資傾向的分化。

招商局和中遠海兩大物流龍頭央企,正在發揮物流產業的影響力,深度地參與港口行業的國企改革。但產權領域的變化,與定價模式的改變,中間也許會有長達數年的時間差。

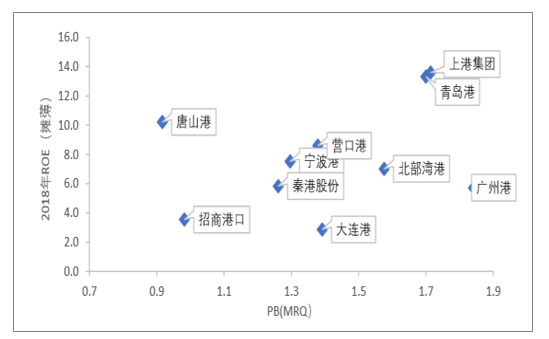

前十大市值港口的市凈率與ROE正相關

數據來源:公開資料整理

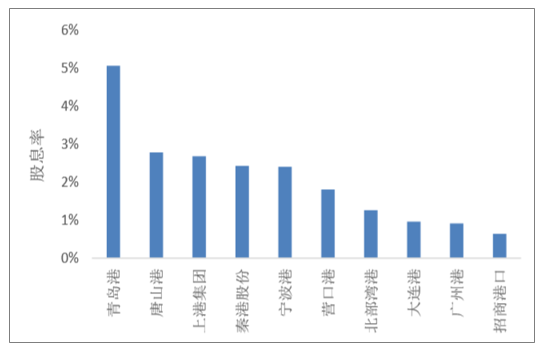

在行業發生深度變革之前,港口行業的分紅能力和再投資能力,仍將是短期業績的主要決定因素。但相對于長江電力、高速公路等高分紅的基建公司而言,港口的系統性投資機會仍需耐心的等待。

前十大市值港口的股息收益率仍然較低

數據來源:公開資料整理

三、中國港口行業發展前景可期

首先,多式聯運上升為國家戰略,為港口行業進一步發展提供助力。2016年6月,交通運輸部、國家發改委聯合公布第1批多式聯運示范工程項目名單,寧波港、唐山港、青島港和大連港等多個港口牽頭項目被列入示范工程項目名單。同期,國務院發布《營造良好市場環境推動交通物流融合發展實施方案》,國家發改委發布《中歐班列建設發展規劃(2016-2020年)》,對“十三五”期間多式聯運發展提出多項具體目標。2016年12月,國家發改委、交通運輸部和中國鐵路總公司聯合印發《“十三五”長江經濟帶港口多式聯運建設實施方案》,提出到2020年,建成便捷高效的長江經濟帶港口多式聯運系統,并對“十三五”期間樞紐港口、重點港口、一般港口集疏運項目做出具體安排。

其次,我國智慧港口建設有序推進,港口向信息化、智能化、自動化方向發展,從而拓寬行業發展空間。《交通運輸信息化“十三五”發展規劃》指出,在智慧港口示范工程方面,選取沿海或內河重點港口,建設完善港口全面智能感知體系,促進港口物流服務電子化、網絡化、無紙化和自動化,通過信息集成和共享,實現港口與相關物流企業的信息共享,依托智能監管、智能服務、自動裝卸,優化港口物流流程和生產組織,全面提高港口物流效率和智能化水平。

最后,港口作為交通運輸的樞紐和對外交流的窗口,在促進國際貿易和地區發展中起著舉足輕重的作用。中國港口行業的發展與國家經濟發展、國家經濟體制改革密切相關,隨著中國經濟開放度大大提高,進出口也大幅增長,而需求增長必然迎來港口行業快速發展。

未來智能化港口發展趨勢或將從東部沿海地區全面展開,并向中部沿江港口延伸。

唐山港集團信息技術有限公司經理任海濤告訴記者,唐山港計劃全面整合港口及物流數據,統籌全港生產資源,充分利用數學模型、算法,實現整體港口生產管理智慧化。

除自動化碼頭、貨物登記等環節外,智能化技術還應用于港口的方方面面。青島港科技有限公司總經理朱靜霞說,例如在安全檢測方面,青島港的大型設備遠程安全檢測、大型港機自動滅火裝置等新技術已投入應用。通過建設青島港氣象服務平臺、安全綜合監管平臺、石化罐區雷電預警系統等,使各港區的安全程度明顯提高。

如今,變革與創新成為世界各港口的選擇,不同的轉型探索也在全球港口不斷上演。港口的數字化、智能化轉型,本質上是新一代信息技術驅動下,港口生產作業、管理模式和商業模式的一次深度變革和重構。未來港口應該是一個便捷、安全、智能、開放、共享的智慧港口生態圈。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國港口行業市場全景評估及發展趨勢研究報告

《2026-2032年中國港口行業市場全景評估及發展趨勢研究報告》共七章,包含中國沿海港口群發展狀況分析,國內外港口物流發展狀況分析,中國港口行業的領先企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢