我國疫苗分為免疫規(guī)劃疫苗(一類疫苗)和非免疫規(guī)劃疫苗(二類疫苗)。免疫規(guī)劃疫苗,是指居民應(yīng)當(dāng)按照政府的規(guī)定接種的疫苗,包括國家免疫規(guī)劃的疫苗,省、自治區(qū)、直轄市人民政府在執(zhí)行國家免疫規(guī)劃時(shí)增加的疫苗,以及縣級(jí)以上人民政府或者其衛(wèi)生健康主管部門組織的應(yīng)急接種或者群體性預(yù)防接種所使用的疫苗。非免疫規(guī)劃疫苗,是指由居民自愿接種的其他疫苗。

隨著技術(shù)發(fā)展,高質(zhì)高價(jià)疫苗發(fā)展大勢(shì)所趨。國內(nèi)二類苗市場(chǎng)規(guī)模由2013年的124億元快速增長(zhǎng)至2017年的的217億元,預(yù)計(jì)2030年有望達(dá)到到976億元,2017-2030年復(fù)合增速達(dá)12.3%。從市場(chǎng)規(guī)模占比情況看,2017年二類苗占比達(dá)85.8%,預(yù)計(jì)2030年占比有望超過96%,核心驅(qū)動(dòng)力在于越來越多優(yōu)質(zhì)創(chuàng)新的二類苗進(jìn)入市場(chǎng)。

2017-2030年中國一類疫苗市場(chǎng)及預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

2017-2030年中國二類疫苗市場(chǎng)及預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

二類疫苗放量快,價(jià)格體系穩(wěn)定。由于疫苗尤其是二類疫苗競(jìng)爭(zhēng)格局相對(duì)較為穩(wěn)定,研發(fā)生產(chǎn)工藝等成為制約因素,因此二類疫苗的價(jià)格體系較為穩(wěn)定。在當(dāng)前藥品尤其是仿制藥品降價(jià)的大環(huán)境下,疫苗價(jià)格的降價(jià)壓力更小。

行業(yè)壁壘高,格局邁向三極,集中度提升大勢(shì)所趨。國有企業(yè)、民營(yíng)企業(yè)、進(jìn)口廠商各有側(cè)重,民營(yíng)企業(yè)既承擔(dān)一部分一類苗生產(chǎn)保證國計(jì)民生,同時(shí)積極研發(fā)創(chuàng)新,拉近與國際巨頭差距。絕大部分民營(yíng)企業(yè)當(dāng)前品種僅為1-2個(gè),難以形成規(guī)模效應(yīng)、協(xié)同作用,一旦產(chǎn)品格局發(fā)生變化,將面臨嚴(yán)重的單一產(chǎn)品風(fēng)險(xiǎn)。

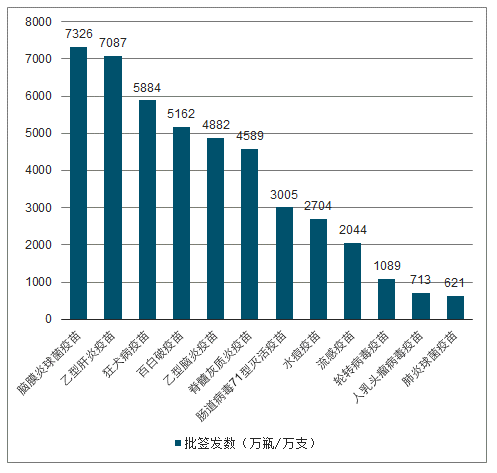

中國疫苗企業(yè)數(shù)量眾多,占全球疫苗企業(yè)30%左右。當(dāng)前獲批的前十大疫苗中,一類苗的數(shù)量仍然高居榜首,這也符合一類苗強(qiáng)制接種的特性以及國內(nèi)當(dāng)前疫苗消費(fèi)水平。

2018年批簽發(fā)量前十品種

數(shù)據(jù)來源:公開資料整理

由于二類疫苗的價(jià)格更高,因此市場(chǎng)持續(xù)推進(jìn)二類疫苗開發(fā)推廣,截至2017年,二類苗批簽發(fā)量占比達(dá)32.4%,且不斷提升,預(yù)計(jì)2017-2030年二類苗批簽發(fā)量將以4.7%的年均復(fù)合增速增長(zhǎng),2030年有望占比達(dá)50%。

國內(nèi)二類苗市場(chǎng)規(guī)模由2013年的124億元快速增長(zhǎng)至2017年的217億元,預(yù)計(jì)2030年有望達(dá)到976億元,2017-2030年復(fù)合增速達(dá)12.3%。從市場(chǎng)規(guī)模占比情況看,2017年二類苗占比達(dá)85.8%,預(yù)計(jì)2030年占比有望超過96%,核心驅(qū)動(dòng)力在于越來越多優(yōu)質(zhì)創(chuàng)新的二類苗進(jìn)入市場(chǎng)。

傳統(tǒng)疫苗市場(chǎng)已趨于穩(wěn)定,增量主要在于創(chuàng)新疫苗。雖然創(chuàng)新性疫苗的研發(fā)往往需要較大的資金投入、較長(zhǎng)的研發(fā)周期并存在更大的失敗風(fēng)險(xiǎn),但創(chuàng)新疫苗的成功上市往往會(huì)帶來巨額的回報(bào),形成企業(yè)更有力的“護(hù)城河”。除了一些重大傳染病預(yù)防性疫苗的研發(fā),目前的研究熱點(diǎn)已經(jīng)傾向于治療性疫苗。

國內(nèi)疫苗申報(bào)品種仍以一類疫苗以及已上市品種為主,近年來,整體獲批文號(hào)數(shù)量下滑,高監(jiān)管環(huán)境下仍以鼓勵(lì)疫苗創(chuàng)新為導(dǎo)向,積極研發(fā)高效創(chuàng)新疫苗。

獲批上市疫苗批文數(shù)

數(shù)據(jù)來源:公開資料整理

9價(jià)HPV火速上市,創(chuàng)新優(yōu)質(zhì)疫苗審批加快。疫苗審評(píng)審批進(jìn)退維谷,一方面是疫苗事件引起社會(huì)對(duì)于疫苗質(zhì)量的要求提升,另一方面是進(jìn)口創(chuàng)新疫苗一苗難求的情況。

2018年4月28日,CDE有條件批準(zhǔn)用于預(yù)防宮頸癌的九價(jià)人乳頭狀瘤病毒疫苗上市。從默沙東提出申請(qǐng)到批準(zhǔn),9價(jià)HPV疫苗的審批過程僅用時(shí)8天,而其“前輩”二價(jià)、四價(jià)HPV疫苗上市前經(jīng)歷了“10年審批路”。

9價(jià)HPV疫苗之所以快速獲批,主要是由于申報(bào)進(jìn)口注冊(cè)申請(qǐng)后,CDE就將其納入優(yōu)先審評(píng)程序,多次就產(chǎn)品在境外臨床數(shù)據(jù)及上市后安全監(jiān)測(cè)情況與企業(yè)溝通交流,并基于之前四價(jià)HPV疫苗獲批的數(shù)據(jù),有條件接受境外臨床試驗(yàn)數(shù)據(jù),與境外臨床數(shù)據(jù)相橋接,在最短時(shí)間內(nèi)有條件批準(zhǔn)了產(chǎn)品的進(jìn)口注冊(cè)。

一、二類疫苗

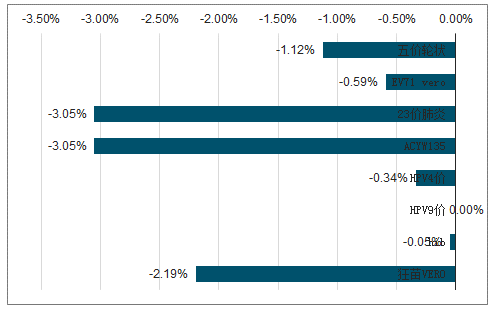

疫苗行業(yè)由于接種人群范圍廣,品種選擇有限制,因此,二類疫苗尤其是臨床價(jià)值高、防護(hù)性強(qiáng)且適用人群廣的品種放量較快。

由于疫苗尤其是二類疫苗競(jìng)爭(zhēng)格局相對(duì)較為穩(wěn)定,研發(fā)生產(chǎn)工藝等成為制約因素,因此二類疫苗的價(jià)格體系較為穩(wěn)定。在當(dāng)前藥品尤其是仿制藥品降價(jià)的大環(huán)境下,疫苗價(jià)格的降價(jià)壓力更小。

部分疫苗品種近三年價(jià)格平均復(fù)合增速

數(shù)據(jù)來源:公開資料整理

二、行業(yè)壁壘

疫苗行業(yè)主要準(zhǔn)入壁壘包括以下四方面:

研發(fā)能力。疫苗研發(fā)是一個(gè)復(fù)雜的過程,涉及基因組技術(shù)的研究以及抗原設(shè)計(jì)。

復(fù)雜的生產(chǎn)過程及嚴(yán)格的質(zhì)量管理體系。疫苗生產(chǎn)一般需要3-6個(gè)月,疫苗企業(yè)內(nèi)部生產(chǎn)疫苗且不允許CMO外包生產(chǎn)。新進(jìn)入者未必具有生產(chǎn)疫苗所需的專業(yè)知識(shí)和工藝,因此未必能夠建立有效的質(zhì)量管理體系。

研發(fā)時(shí)間長(zhǎng),而且成功率不高。為了獲得政府批準(zhǔn),疫苗公司必須進(jìn)行概念實(shí)證評(píng)估,攻毒研究以及免疫原性研究,并在產(chǎn)品獲得批準(zhǔn)前進(jìn)行多項(xiàng)臨床試驗(yàn)。沉沒成本高,疫苗公司可能花費(fèi)數(shù)千萬或數(shù)億資金,而且未必能開發(fā)出能夠獲批的疫苗產(chǎn)品。從臨床前研究、進(jìn)行臨床和獲得生產(chǎn)許可,通常需要7-15年時(shí)間。

密集的資金需求。在推出新疫苗之前需要投入大量資金。建設(shè)研發(fā)設(shè)施以及生產(chǎn)廠房需要大量資金。此外,需要進(jìn)行不同測(cè)試以及臨床試驗(yàn),而且建立醫(yī)療團(tuán)隊(duì),招募受試者,聘請(qǐng)CRO及選擇實(shí)驗(yàn)地點(diǎn)所費(fèi)不菲。

6月29日,十三屆全國人大常委會(huì)第十一次會(huì)議表決通過了疫苗管理法,這是中國首次就疫苗管理立法,法案自2019年12月1日起施行。

疫苗管理法五大嚴(yán)管環(huán)節(jié)

環(huán)節(jié) | 詳細(xì) |

研制管理 | 疫苗臨床試驗(yàn)應(yīng)當(dāng)由三級(jí)以上醫(yī)療機(jī)構(gòu)或者是省級(jí)以上的疾控機(jī)構(gòu)來組織實(shí)施 |

生產(chǎn)準(zhǔn)入管 理 | 從事疫苗的生產(chǎn)活動(dòng),除了要符合藥品管理法的一般要求之外,還應(yīng)該符合行業(yè)的發(fā)展規(guī)劃和產(chǎn)業(yè) 政策,要具備適度規(guī)模和產(chǎn)能儲(chǔ)備,也要具備保證生物安全的制度和設(shè)施。生產(chǎn)企業(yè)的法定代表人、 主要負(fù)責(zé)人應(yīng)該具有良好的信用記錄。 |

過程控制 | 要求疫苗生產(chǎn)過程持續(xù)地符合核定的工藝和質(zhì)量控制標(biāo)準(zhǔn)。按照規(guī)定對(duì)疫苗生產(chǎn)的全過程和疫苗質(zhì) 量進(jìn)行審核和檢驗(yàn)。對(duì)疫苗還要實(shí)施批簽發(fā)管理,每批產(chǎn)品上市前都應(yīng)該經(jīng)過批簽發(fā)機(jī)構(gòu)的審核和 檢驗(yàn)。 |

流通和配送 管控 | 疫苗由上市許可持有人按照采購合同約定,直接向疾控機(jī)構(gòu)供應(yīng),疾控機(jī)構(gòu)按照規(guī)定向接種單位供 應(yīng),配送疫苗也應(yīng)該遵循疫苗儲(chǔ)存、運(yùn)輸?shù)墓芾硪?guī)范,全過程要符合規(guī)定的溫度、冷鏈儲(chǔ)存等等相 關(guān)要求,而且能夠做到實(shí)時(shí)地監(jiān)測(cè)、記錄溫度,以保證疫苗的質(zhì)量。 |

處罰 | 規(guī)定生產(chǎn)、銷售的疫苗屬于假藥的,并處違法生產(chǎn)、銷售疫苗貨值金額15倍以上50倍以下的罰款; 生產(chǎn)、銷售的疫苗屬于劣藥的,并處違法生產(chǎn)、銷售疫苗貨值金額10倍以上30倍以下的罰款。 |

數(shù)據(jù)來源:公開資料整理

三、格局

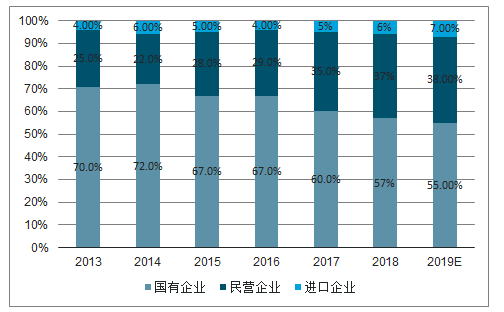

國內(nèi)疫苗市場(chǎng)主要三大勢(shì)力:以中生集團(tuán)為代表的國有企業(yè),以康泰生物、沃森生物、智飛生物等為代表的民營(yíng)企業(yè)以及巴斯德、GSK為代表的進(jìn)口疫苗企業(yè)。

疫苗企業(yè)分類

類別 | 數(shù)量 | 廠家(獲批產(chǎn)品數(shù)) |

國有企業(yè) | 12 | 蘭州所(31)、北生所(23)、武漢所(19)、長(zhǎng)春所(14)、成都所(12)、上海所 (9)、中生所(6)、遼寧成大(4)、長(zhǎng)春祈健(2)、華北制藥金坦生物(2)、吉林 亞泰(1)、長(zhǎng)春百克(1) |

民營(yíng)企業(yè) | 32 | 6個(gè):北京科興、智飛綠竹、玉溪沃森、天元生物;5個(gè):華蘭生物;4個(gè):北京民 海;3個(gè):艾美衛(wèi)信、大連漢信、大連雅立峰、浙江衛(wèi)信;2個(gè):成都康華、成都 歐林、遼寧依生、羅益生物;1個(gè):艾美康淮、北京祥瑞、廣州諾誠、國光生物、 河南遠(yuǎn)大、吉林邁豐、江蘇康淮、先聲衛(wèi)科、寧波榮安、廈門萬泰、上海聯(lián)合賽爾、 上海榮盛、深圳康泰、天士力金納、長(zhǎng)春卓誼、浙江普康、中科生物、中逸安科 |

進(jìn)口企業(yè) | 6 | 賽諾菲巴斯德(7)、GSK(4)、Abbott(1)、ChironBehring(1)、默沙東(1)、輝瑞 (1) |

數(shù)據(jù)來源:公開資料整理

國有企業(yè)為一類疫苗主力廠商,進(jìn)口企業(yè)是引進(jìn)創(chuàng)新疫苗的重要角色,民營(yíng)企業(yè)承前啟后,成為國產(chǎn)創(chuàng)新的生力軍。近年來,我國疫苗市場(chǎng)上,一類疫苗總批簽發(fā)數(shù)量占比接近70%,但在整體疫苗銷售市場(chǎng)僅占30%左右。一類疫苗75%以上產(chǎn)量由國企供應(yīng)(其中國藥中生2016年67.74%、2017年67.67%、2018年69.91%),二類疫苗80%產(chǎn)量由民企和外企供應(yīng)(國藥中生2016年19.45%、2017年17.82%、2018年13.77%)。

進(jìn)口疫苗企業(yè)為國內(nèi)帶來了國際領(lǐng)先的疫苗品種,包括五聯(lián)苗、13價(jià)肺炎疫苗、hpv疫苗等等。民營(yíng)企業(yè)既承擔(dān)一部分一類苗生產(chǎn)保證國計(jì)民生,同時(shí)積極研發(fā)創(chuàng)新,拉近與國際巨頭差距,包括在研品種中康泰生物、沃森生物的13價(jià)肺炎疫苗、廈門萬泰的hpv疫苗等。

盡管國有企業(yè)批簽發(fā)量占比持續(xù)下滑,但截至目前占比仍超過50%。與此同時(shí),民營(yíng)企業(yè)占比逐年提升,從2014年22%提升至2019年(截至2019.6.20)的38%。進(jìn)口企業(yè)仍以創(chuàng)新類疫苗例如13價(jià)肺炎苗、五聯(lián)苗、HPV疫苗為主。

三類疫苗公司批簽發(fā)數(shù)量占比

數(shù)據(jù)來源:公開資料整理

從上市品種數(shù)量上看,目前行業(yè)集中度較低,絕大部分民營(yíng)企業(yè)當(dāng)前品種僅為1-2個(gè),難以形成規(guī)模效應(yīng)、協(xié)同作用,一旦產(chǎn)品格局發(fā)生變化,將面臨嚴(yán)重的單一產(chǎn)品風(fēng)險(xiǎn)。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國疫苗研發(fā)行業(yè)市場(chǎng)潛力現(xiàn)狀及投資戰(zhàn)略研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國多聯(lián)多價(jià)疫苗行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及未來前景研判報(bào)告

《2026-2032年中國多聯(lián)多價(jià)疫苗行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及未來前景研判報(bào)告》共九章,包含2021-2025年中國多聯(lián)多價(jià)疫苗行業(yè)競(jìng)爭(zhēng)格局分析,主要多聯(lián)多價(jià)疫苗企業(yè)或品牌競(jìng)爭(zhēng)分析,2026-2032年中國多聯(lián)多價(jià)疫苗行業(yè)發(fā)展前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國疫苗行業(yè)產(chǎn)業(yè)鏈圖譜、產(chǎn)業(yè)現(xiàn)狀、重點(diǎn)企業(yè)及未來前景展望:產(chǎn)業(yè)規(guī)模日益擴(kuò)容,本土企業(yè)國際化步伐加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)