一、中國購物中心發展階段

購物中心行業已在全球范圍內成為最重要的零售經營方式之一,而且遠遠突破商品零售的界限,它對一個城市的商業環境改善、消費與休閑方式的改變、投資結構的優化、對經濟繁榮的貢獻等越來越顯示出它的重要性和生命力。

我國的購物中心建設起步較晚,開始于20世紀80年代,最早的項目是位于珠江三角洲的天河城購物中心,但是近年來以飛快的速度向前發展,已經成為全球購物中心建設最為活躍的市場。

購物中心行業發展階段

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國購物中心行業市場現狀分析及投資前景預測報告》

二、中國購物中心規模現狀

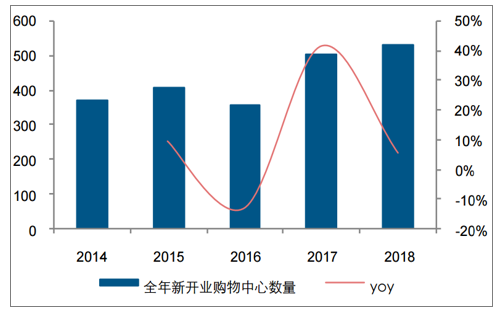

2018年中國國內一二三四線購物中心總存量達到3.55億平方米,同比增長仍保持在15%以上,處于供給快速放量過程中,而從購物中心新開店數量來看,整體增長于2018年開始放緩至雙位數增長以下。

中國城市購物中心存量規模及增速

數據來源:公共資料整理

全年新開購物中心數量

數據來源:公共資料整理

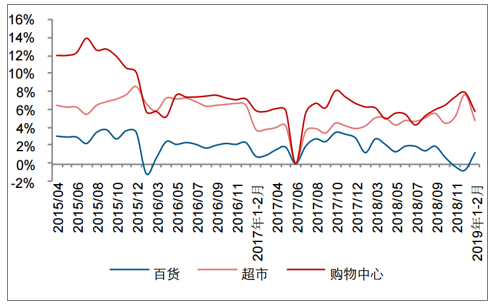

購物中心整體銷售表現仍呈現較高景氣度,行業增速持續高于百貨和超市業態,同比增速中樞保持在5%以上,而且在2018年下半年整體終端可選消費相對承壓期,購物中心仍保持上升增長勢頭。

購物中心仍保持高于百貨、超市業態的景氣度

數據來源:公共資料整理

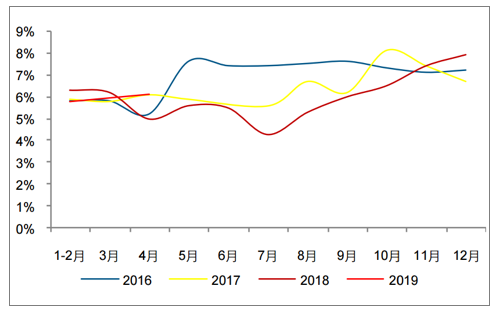

近幾年來購物中心景氣度保持穩定較高水平

數據來源:公共資料整理

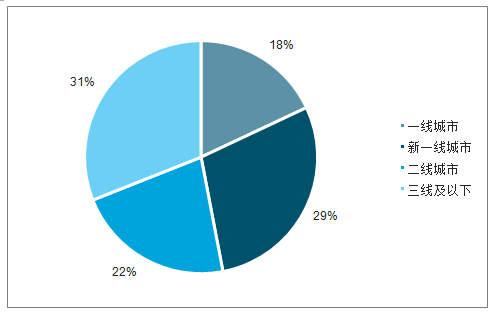

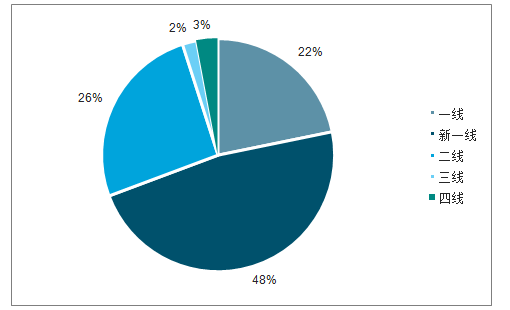

高線級城市仍是購物中心主戰場,其中新一線及強二線城市最為活躍。從2018年開業購物中心的分布城市級別來看,一線、新一線、二線等相對高線級城市的開業數量仍然占據開業購物中心總量的接近70%,而城市數量更多,人口占比更高的三線及以下城市開業數量僅占31%。從2019年擬開業購物中心TOP30城市區域分布來看,一線及新一線城市數量占比達到70%,二線城市占比達到26%,而三四線城市占比僅為5%,表明從當前來看主要的購物中心參與方還是以高線市場布局為主。

2018年開業購物中心各級城市占比

數據來源:公共資料整理

2019年計劃開業購物中心TOP30各級城市占比

數據來源:公共資料整理

近年來二線、三線及以下城市購物中心景氣度迎來提升。雖從目前來看購物中心布局重心仍慣性式集中于一線及新一線等市場,但近年來二線、三線及以下城市的購物中心指數總體呈現提升的趨勢,而隨著競爭格局的加劇,一線城市的購物中心發展指數出現中樞式下降。

中國購物中心發展指數之城市能級綜合指數中,二三線城市呈現上升趨勢,一線呈下降趨勢

日期 | 一線城市 | 二線城市 | 三線及以下城市 |

2017Q1 | 68.60 | 67.00 | 67.60 |

2017Q2 | 64.50 | 64.30 | 63.40 |

2017Q3 | 67.70 | 64.90 | 66.40 |

2017Q4 | 63.30 | 69.80 | 62.40 |

2018Q1 | 67.60 | 67.90 | 66.30 |

2018Q2 | 69.50 | 65.80 | 65.20 |

2018Q3 | 69.10 | 67.20 | 69.10 |

數據來源:公共資料整理

三、購物中心行業未來趨勢

1.購物中心向二三線城市下沉是大勢所趨。

2.未來大型綜合性購物中心及中型社區購物中心是主流。

3.購物中心業態傾向體驗性業態。

4.管理模式將出現轉變。

5.引進商家類型多元化。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國購物中心行業市場深度分析及未來趨勢預測報告

《2026-2032年中國購物中心行業市場深度分析及未來趨勢預測報告》共六章,包含購物中心行業不同區域市場投資機會分析,購物中心行業標桿投資/運營企業分析,購物中心行業發展趨勢與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![前景洞察|2023年中國購物中心行業將不斷升級,服務品質越來越高,吸引力不斷升[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![王府井擬收購海南奧萊旅業,布局海南市場[圖]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)