茶葉,指茶樹的葉子和芽,葉革質,長圓形或橢圓形。茶葉中含有茶多酚、茶多糖、茶氨基、維生素和礦物質等,具備提神醒腦、助消化、抗氧化、降血壓等功能。茶,即用開水沖泡茶葉所得的液體,與可可、咖啡并稱三大無酒精飲料。飲茶的習俗始于中國,作為世界上最早發現、繁育栽培茶樹,加工、利用茶葉的國家,中國也是世界上最大的茶葉生產國、消費國和貿易國之一。

茶葉種類繁多,有多種分類方式。按開發的歷史可分為歷史名茶、傳統名茶、新創名茶;按采摘時間可分為春茶、夏茶、秋茶、冬茶;按形態可分為散茶、袋泡茶、速溶茶、壓制茶等。

茶的分類和代表品種

品類 | 定義 | 代表品種 |

綠茶 | 是指采取茶樹的新葉或芽,未經發酵,經殺青、整形、烘干等工藝而制作的飲品。 | 岳西翠蘭;西湖龍井;嶗山綠茶;日照綠茶;羊巖勾青;廬山云霧;四川竹葉青;惠明茶;洞庭碧螺春等 |

紅茶 | 紅茶是經過采摘、萎凋、揉捻、發酵、干燥等步驟生產出來的;比綠茶多了一個發酵的過程 | 祁門紅茶(中國)、阿薩姆紅茶(印度:阿薩姆邦)、大吉嶺紅茶(印度:西孟加拉邦的大吉嶺)、錫蘭高地紅茶(斯里蘭卡)、尼爾吉利茶(印度:尼爾吉利邦及泰米爾納德邦)、川紅工夫(六合茗居)等 |

黃茶 | 鮮葉殺青揉捻--悶黃、干燥。黃茶的殺青、揉捻、干燥等工序均與綠茶制法相似,其最重要的工序在于悶黃 | 霍山黃芽、雅安黃茶、遠安黃茶等 |

白茶 | 指一種采摘后,不經殺青或揉捻,只經過曬或文火干燥后加工的茶。 | 首日芽,白毫銀針,白牡丹,壽眉等 |

烏龍茶 | 經過殺青、萎雕、搖青、半發酵、烘焙等工序后制出的品質優異的茶類 | 大紅袍、凍頂烏龍茶、鳳凰水仙、安溪鐵觀音等 |

黑茶 | 一般包括殺青、揉捻、渥堆和干燥四道工序。 | 湖南黑茶(茯茶、千兩茶、黑磚茶、三尖等)、湖北青磚茶、四川藏茶(邊茶)、安徽古黟黑茶(安茶)、云南黑茶(普洱熟茶)、廣西六堡茶及陜西黑茶(茯茶)。 |

再加工茶 | 由茶時和香花拼和窨制,利用茶葉的吸附性,使茶葉吸收花香而成 | 花茶、緊壓茶、萃取茶、果味茶和藥用保健茶等 |

數據來源:公開資料整理

一、產業鏈

茶產業是指從茶葉的種植、加工以及銷售為一體的產業鏈。茶葉種植是茶葉產出的基本環節,是整個產業鏈發展的源頭。中國是傳統的茶葉種植國家。悠久的茶葉種植歷史為中國茶行業發展奠定了堅實的基礎。目前,國內茶葉種植環節主要分為茶農、茶場以及茶園基地等形式,部分大型茶企擁有自己的茶園基地,通過與茶農簽訂管理協議的方式進行管理。

茶葉加工是指用茶青或是茶葉的下腳料為原料,利用相關的加工技術生產出含茶的制品。在傳統產業工藝中,制茶的過程一直延續手工操作,這有利于形成各地區獨特的茶加工工藝,但同時存在生產效率低下、質量良芳不齊等弊病。歷經數+年的發展,通過不斷引進和開發新技術、新設備以及改造工藝流程等方式,中國茶葉加工工藝水平已得到明顯的提升,部分大中型茶加工企業已實現機械化、清潔化、標準化生產。此外,隨著茶葉消費正逐步向“健康、便捷”方向發展,茶葉的綜合利用也越來越受到人們的重視,茶葉的深加工技術在國內也得到了長足發展,包括茶飲料加工技術、固體速溶茶技術以及茶葉提取物制備技術等。

銷售環節是指產品(服務)由生產者到終端消費者的一系列過程,主要包含流通和消費兩部分。其中,茶葉流通主要是通過貿易市場、批發市場、經銷商等各種批發渠道進入茶莊、專賣店、茶館以及商場專柜等零售商;近年來,隨著電子商務的興起,許多茶企紛紛入駐B2C電商平臺、開設品牌線上自營店,對線上渠道的重視程度不斷提高。在消費領域,根據消費習慣的不同,茶葉的消費主要可分為家庭消費、服務性消費、團體消費、禮品消費、休閑消費、收藏消費等。

茶葉還在后市場方向延伸出一些新產品,主要分為深加工快消品和新茶飲產品。深加工快消品包括各類茶制食品、罐裝茶飲,新茶飲則以各種奶茶、茶飲店為代表。

二、市場現狀

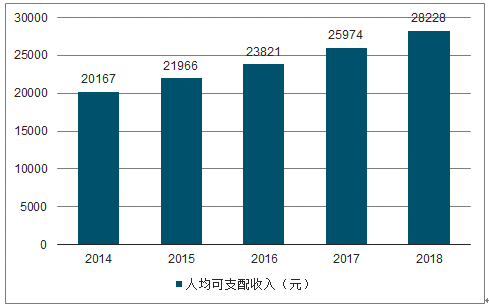

據數據顯示,2014-2018年,中國居民人均可支配收入穩步增長。2018年人均可支配收入達到28228.0元,相比于2017年的25974.0元,增長了6.5居民消費水平不斷上升,預計這一趨勢將在未來繼續保持,居民將擁有更強的消費能力。

2014-2018年中國居民人均可支配收入趨勢

數據來源:公開資料整理

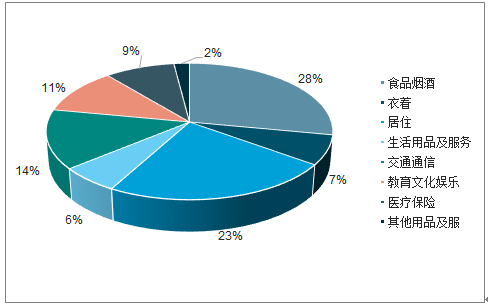

食品煙酒是中國居民人均消費支出最多的部分,占比為28.0%,金額為5631.0元,作為飲食用品的茶葉,消費市場潛力巨大。綜合來看,國內茶葉市場的發展空間較為樂觀。

2018年中國居民人均消費支出額及其構成

數據來源:公開資料整理

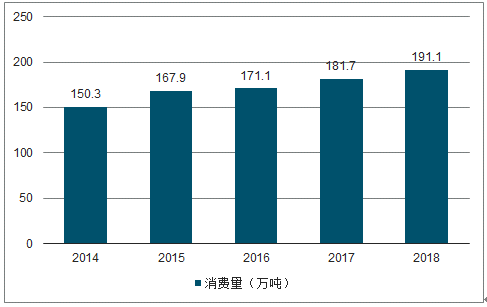

市場規模的增長依靠銷量和價格的共同作用。2017年,中國國內市場茶葉消費額到達2353.0億元,相比上一年增長9.5%,平均售價為129.1元/斤,同比增長2.8%;茶葉消費量達到181.7萬噸,較前一年增長6.2%。

2018年,國內市場茶葉銷售額增至2661.0億元,漲幅為13.0%,銷售單價為139.3元/斤,同比增長7.9%;茶葉消費量達191.1萬噸,增幅5.2%。茶葉內銷量每年持續增長,內部市場較為穩定。

2014-2018年中國茶葉國內消費量

數據來源:公開資料整理

2011-2018年中國茶葉人均消費量趨勢

數據來源:公開資料整理

三、國際市場

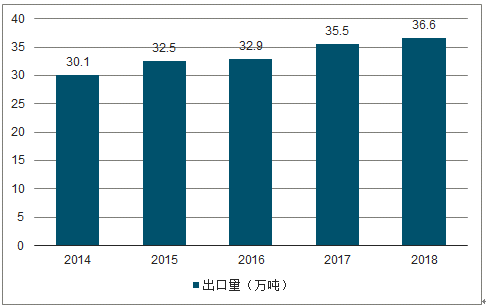

數據顯示,2014-2018年,中國茶葉出口量穩中略增,從2014年的30.1萬噸增長到了2018年的36.6萬噸。

2014-2018年中國茶葉出口量

數據來源:公開資料整理

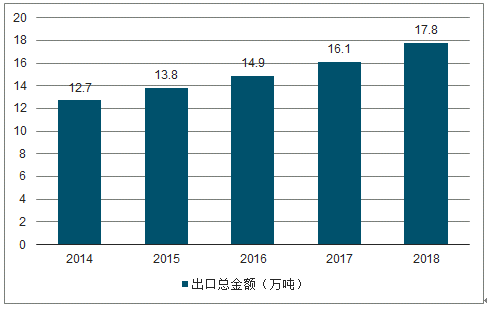

2018年中國茶葉出口總金額達到17.8億美元,同比增長10.1%。

2014-2018年中國茶葉出口總金額

數據來源:公開資料整理

但與茶葉內銷金額相比,外銷金額尚不足其1/20。這與中外居民飲茶習慣不同有關,國際市場主要消費紅茶,中國以綠茶著稱,且出口產品以原料茶為主,附加值低。

目前國內茶飲品種繁多,生產企業呈現數量多、體量小、產品質量參差不齊的情形。雖然已有數家區域性龍頭企業,但就整個茶行業規模來說,大型企業、名牌產品在整個市場中的市場份額仍然較低。相比之下,白酒、煙草行業的品牌集中度更高。總體來說中國目前茶葉行業整體競爭激烈,市場集中度低,大品牌效應不強。

四、趨勢

(1)規模繼續增長,大眾市場重要性提升

國家茶葉產業技術體系經濟研究室樣本調查數據顯示,2013年中國茶葉人均消費量雖然高于世界平均水平,但和具有相同文化背景的中國香港、臺灣地區相比仍有一定的差距。隨著中國人均收入逐步增長帶來消費升級,中國茶行業仍有一定發展空間。另一方面,隨著茶行業渠道與產品結構調整的推進,高端禮品茶消費需求將下降,適合大眾消費的自飲茶的需求將增加。

(2)市場集中度有較大提升空間,茶葉品牌化趨勢明顯

目前中國茶葉行業企業數量多而分散,企業整體規模不大,作坊式小企業較多,達到一定規模并擁有種植、加工、銷售全產業鏈的品牌企業較少。隨著國內消費水平提高,消費者對茶葉的品質、安全日益重視,已經由購買非品牌茶葉逐步轉向購買品牌茶葉。2017年,品牌茶葉銷售額首次突破2000.0億元,到達2085.0億元。2018年,品牌茶葉銷售額達到2394.0億元,比2017年增長了312.0億元,增長率為15.0%;非品牌茶葉銷售額2017年減少至269.0億元于2018年減少至267.0億元,品牌茶葉占的市場份額達到90.0%。中國茶葉消費者越來越重視茶葉的品牌,品牌優勢呈現增長趨勢,消費者的品牌意識加強。

相關報告:智研咨詢發布的《2019-2025年中國茶葉行業市場調查及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國茶葉行業競爭現狀及投資決策建議報告

《2026-2032年中國茶葉行業競爭現狀及投資決策建議報告》共十一章,包含中國茶葉產業國際競爭力分析,2026-2032年中國茶葉行業發展趨勢展望分析,2026-2032年中國茶葉行業投資風險分析及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國茶葉行業發展現狀、政策環境、競爭格局與未來趨勢分析:產業邊界不斷拓展,行業發展正邁向高質量[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)