工程機械設備保有量較大,根據工程機械協會的統計,各類工程機械設備保有量超過600萬臺,活躍在各個層級的工地,作業地點相對分散。工程機械存量設備的環保問題由來已久,但是監管難度大,由于其移動作業,過去非道路工程機械設備基本不受環保監管,超規排放問題突出。道路移動工程機械設備由于其上牌制度,管控相對容易,但是其環保問題更加突出,主要體現在超載問題突出,大量改裝攪拌車,超過了法規車的容量限制。

2018年6月國務院發布《打贏藍天保衛戰三年行動計劃》,各省地更是開始了對污染防治的一攬子計劃,并將對非道路機械的限行區域逐步擴大。梳理國內主要城市的限行制度發現,頭部城市已經開始禁止“國一”排放及2009年10月以前生產的非道路機動機械使用;深圳甚至從2019年起開始禁止“國二”及以下排放標準的非道路移動機械在一類低排區使用;北京、上海即將把限行區擴大到全市范圍,且只允許“國三”標準的機械設備在區域內使用。

從整體來看,目前各地正處于抓緊限制老舊設備淘汰和使用范圍的階段,二三線城市也緊跟頭部城市的步伐對老舊設備進行限制。地方政策必將加速舊標設備的替換進程。而待明年“國四”的實行又將對目前市場上的“國三”機型進行沖擊,短期來看有利于對工程機械存量設備進行更替。

根據調查工程機械設備數量,將各排放標準設備進行梳理,按照10年的物理壽命出清進行測算,目前主要非道路移動工程機械設備中“國一”標準的設備占比已經基本低于1成,但“國二”標準的數量仍舊高于6成比例,較新的“國三”設備在20%到40%之間。實際上,考慮實際使用過程中的情形,國一及其以下的設備保有量占比更高。從規模上,考慮到目前二三線城市已經逐步對“國一”及其以下標準的車輛限行,這部分車輛將在短時間內成規模被替換,構成最直接地更新需求;“國二”設備有是目前市場上挖機數量的主力軍,這部分需求將逐步兌現,具體取決于各地限產限行政策的推進程度。

不同排放標準的非道路移動工程機械設備保有量測算(萬臺)

保有數量(萬臺) | 設備種類 | ||||||

挖掘機 | 裝載機 | 起重機 | 推土機 | 叉車 | 壓路機 | ||

排放標準 | 國1 | 6.9 | 10.5 | 2 | 0.6 | 9.8 | 1.2 |

國2 | 76.7 | 109.9 | 14.4 | 5.9 | 199.1 | 10.8 | |

國3 | 39.4 | 26.3 | 6 | 1.6 | 137.6 | 4.5 | |

數據來源:公開資料整理

分種類看,“國一”標準的挖機在7萬臺左右,裝載機、叉車在10萬臺的水平,而起重機、推土機和壓路機則低于2萬臺;“國二”標準的挖機達76.7萬臺,裝載機近110萬臺,叉車接近200萬臺,起重機、推土機和壓路機分別為14.4、5.9和10.8萬。以挖掘機為例,截止2018年年末“國一”設備平均機齡已經接近10年,而市場上基本默認10年為設備的平均使用期限;“國二”設備平均機齡超過7年,從2018年開始更新節奏已經開始加速,預計到2021年完成大規模更新置換。

不同排放標準的非道路移動工程機械設備保有量占比測算(萬臺)

保有數占比 | 設備種類 | ||||||

挖掘機 | 裝載機 | 起重機 | 推土機 | 叉車 | 壓路機 | ||

排放標準 | 國1 | 6% | 7% | 9% | 8% | 3% | 7% |

國2 | 62% | 75% | 64% | 73% | 57% | 66% | |

國3 | 32% | 18% | 27% | 19% | 40% | 27% | |

數據來源:公開資料整理

截止2018年對不同排放標準的挖掘機保有量測算

排放標準 | 時間 | 挖掘機保有量 (臺) | 截止當前平均機齡 | 備注 |

國1 | 2007.10.1 | 68774 | 9.9 | 當前以舊換新主力 |

國2 | 2009.10.1 | 766594 | 7.1 | 當前以舊換新主力 |

國3 | 2016.4.1 | 393694 | 1.2 | 以新型工程為主 |

數據來源:公開資料整理

從保有量來看,挖掘機數量基礎依舊龐大,加上這類車輛排放污染物更為嚴重,本身勢必成為監管的重點關注設備;對于叉車等物流、倉儲行業的特殊作業車輛,文件也明確規定了對港口、倉儲等重點工作環境的排查,確保這些作業地區的車輛依法依規接受處理與更新。

在當前的環保政策背景下,目前國二和國一設備在未來5年(假設5年退出的原因是考慮平均機齡,5年意味著平均機齡達到12年,超過了10年使用年限)之內陸續出清退出市場。目前國內國一和國二的挖機保有量總和約為83.6萬臺,平均5年出清,相當于每年出清的量級在16.72萬臺左右,總體需求比較穩定。

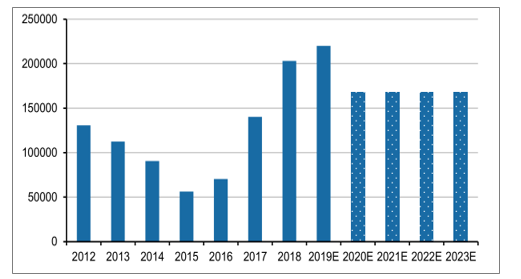

2012-2023年國內挖掘機銷量及需求預測

數據來源:公開資料整理

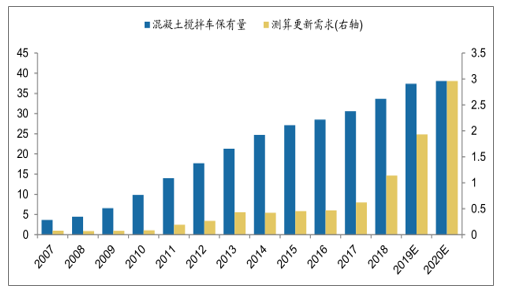

截止2018年年底有超2萬臺“國一”標準及25萬臺左右的“國二”混凝土攪拌車需要進行更新置換。就“國一”車輛而言其平均機齡已經趨近10年,達到設備產品平均使用壽命期限;“國二”平均機齡在6年左右,是未來2-3年更新替換的主力對象。而從傳統角度的測算,2019年更新需求在2萬臺的水平,與需更換的“國一”車型數量相符。

隨著環保政策在這類車輛監管上的持續落實,超載超重現象的扭轉有望使得混凝土攪拌車需求出現倍增,形成設備廠商的需求增長點。

截止2018年對不同排放標準的混凝土攪拌車保有量測算

排放標準 | 時間 | 混凝土保有量 (臺) | 截止當前平均機齡 | 備注 |

國1 | 2008 | 23539 | 9.5 | 當前以舊換新主力 |

國2 | 2010 | 251602 | 6 | 當前以舊換新主力 |

國3 | 2016 | 110016 | 1.3 | 以新型工程為主 |

數據來源:公開資料整理

2007-2020年混凝土攪拌車保有量及測算(萬臺)

數據來源:公開資料整理

近年來,國內挖掘機設備企業加大研發投入,提升產品質量的同時控制產品價格,在深耕挖機多年后已然取得驕傲的成績。行業龍頭三一、徐工和中聯的研發費用率經歷爬升后基本維持在5%左右的高水平,為提升企業產品性能與質量奠定扎實基礎。

從國內挖掘機產品結構來看,行業的國產設備率從10年前的近20%提升至當前超過60%的水平。從進口設備來看,日韓兩國的設備從原先各30%的市占率均下降至10%,歐美設備的國內市占率則較為穩定,近年略有上升。

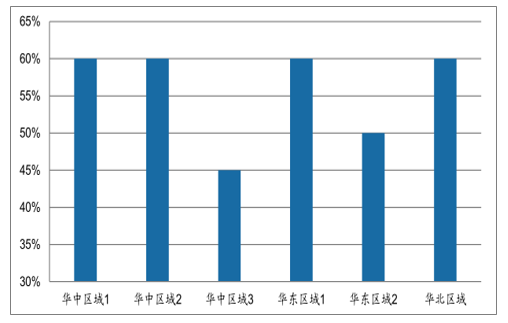

終端重點挖掘機以舊換新比例水平

數據來源:公開資料整理

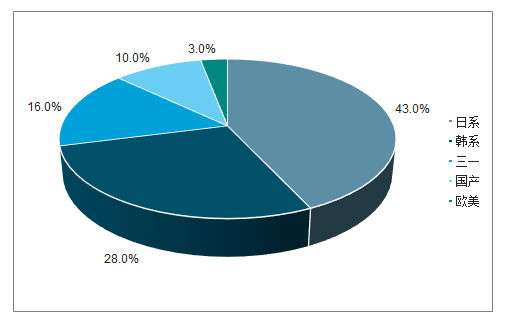

終端銷量以舊換新需求的來源

數據來源:公開資料整理

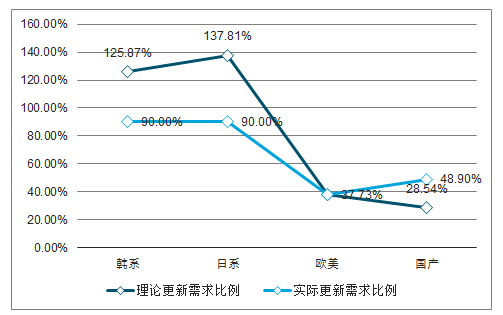

在市場規模擴張的背景下,當年的銷量無法滿足更新需求意味著部分用戶的偏好必然從日韓系產品轉向國產和歐美系產品,而結合目前挖掘機的國產機市占率,向國產設備轉移的用戶居多。目前從以舊換新的來源來看,來自于日系和韓系的換機占比達到了73%,其中日系占比為43%,韓系為28%。從日韓系挖機品牌的代理商層面來看,目前其需求來源中主要以更新需求為主。

更新需求的匹配情況及更新需求比例

數據來源:公開資料整理

環保政策的推行加速了工程機械設備的更新置換,使得國內挖機需求保持比較穩定的需求量;國產設備性價比的提升加上國產設備與國內環保政策匹配度更高的優勢又進一步推動日韓系產品尤其是挖掘機向國產設備的轉換。環保的換機潮,使得有性價比優勢的國內設備充分受益。

相關報告:智研咨詢發布的《2019-2025年中國工程機械行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)