PCB(PrintedCircuitBoard),中文名稱為印制線路板,簡(jiǎn)稱印制板,是電子工業(yè)的重要部件之一。幾乎每種電子設(shè)備,小到電子手表、計(jì)算器,大到計(jì)算機(jī),通訊電子設(shè)備,軍用武器系統(tǒng),只要有集成電路等電子元器件,為了它們之間的電氣互連,都要使用印制板。在較大型的電子產(chǎn)品研究過(guò)程中,最基本的成功因素是該產(chǎn)品的印制板的設(shè)計(jì)、文件編制和制造。印制板的設(shè)計(jì)和制造質(zhì)量直接影響到整個(gè)產(chǎn)品的質(zhì)量和成本,甚至導(dǎo)致商業(yè)競(jìng)爭(zhēng)的成敗。

一、5G

5G基站向高頻段發(fā)展,基站數(shù)目顯著提高。低頻通信頻段擁擠,通信傳輸逐漸向高頻頻段轉(zhuǎn)移,高頻頻段帶寬容量更大,目前各國(guó)頻譜規(guī)劃都在向更高的頻段(3GHz以上)延伸,單個(gè)基站覆蓋的范圍將會(huì)變小,因此為達(dá)到同樣的覆蓋范圍,5G的基站數(shù)量將會(huì)比4G更多。

現(xiàn)實(shí)的5G建設(shè)中,運(yùn)營(yíng)商將采用SA和NSA混合的方案,預(yù)測(cè)5G基站總數(shù)將達(dá)到4G基站數(shù)的1.3至1.5倍,據(jù)調(diào)查數(shù)據(jù)顯示,截至2018年底,我國(guó)4G基站數(shù)達(dá)到372萬(wàn)座,則預(yù)測(cè)5G基站總數(shù)將超過(guò)500萬(wàn)座。

2014-2025年5G基站建設(shè)數(shù)量及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

5G基站(AAU+CU+DU):AAU是有源天線單元,負(fù)責(zé)射頻處理功能與天線收發(fā)空間波的功能,由原天饋系統(tǒng)和RRU合設(shè)組成;CU是中央單元,由原BBU中的非實(shí)時(shí)部分分割出來(lái),負(fù)責(zé)處理高層協(xié)議功能并集中管理多個(gè)DU;DU是分布式接入單元,負(fù)責(zé)處理物理層協(xié)議和實(shí)時(shí)服務(wù)。

5G時(shí)代國(guó)內(nèi)5G基站AAUPCB的價(jià)值量為255億元。5G的基站數(shù)量和單個(gè)基站所用PCB面板增加,將帶來(lái)基站所用PCB需求量增加,DU、CU和背板等均需要使用PCB板。

AAU的PCB需求量:基站數(shù)量:預(yù)測(cè)5G基站規(guī)模是4G基站數(shù)量的1.3至1.5倍,2019-2025年新增5G基站數(shù)量為550萬(wàn);PCB面積:5G基站AAU中數(shù)字電路和射頻PCB的面積增大至0.4m2,饋電網(wǎng)絡(luò)和天線振子所用PCB的面積約為0.5m2;PCB單價(jià):數(shù)字電路(多為8層板)和射頻PCB(多為雙層板)的單價(jià)與4G末期相同,約為2000元/平米,饋線網(wǎng)絡(luò)和天線振子(多為雙層板)由于原材料進(jìn)口替代帶來(lái)的單價(jià)降至1800元/平米,因此考慮3個(gè)扇區(qū)的情況下單個(gè)5G宏基站AAU所用PCB的價(jià)值量約為5100元。

假設(shè)國(guó)內(nèi)5G基站數(shù)量是4G的1.3倍,面積為原來(lái)的4.5倍,單價(jià)整體來(lái)看略有下降,則預(yù)測(cè)5G時(shí)代國(guó)內(nèi)5G基站AAUPCB的價(jià)值量為255億元,約為4G時(shí)代的6倍,5G建設(shè)高峰期的市場(chǎng)規(guī)模有望達(dá)到60億元。如果考慮到全球5G基站數(shù)量、DU、CU和背板的需求,以及小基站和剩余部分4G基站的建設(shè),則用量將更大。

4G與5G基站PCB市場(chǎng)空間預(yù)測(cè)

- | 4G | 5G |

基站數(shù)量(萬(wàn)) | 372 | 500 |

AAU或RRUPCB面積(平方米) | 0.2 | 0.9 |

PCB單價(jià)(元/平方米) | 2000 | 數(shù)字電路,射頻2000 饋電網(wǎng)絡(luò),天線振子1800 |

單個(gè)基站PCB價(jià)值量(元) | 1200 | 5100 |

PCB價(jià)值量(億元) | 45 | 255 |

數(shù)據(jù)來(lái)源:公開資料整理

二、云計(jì)算、汽車電子

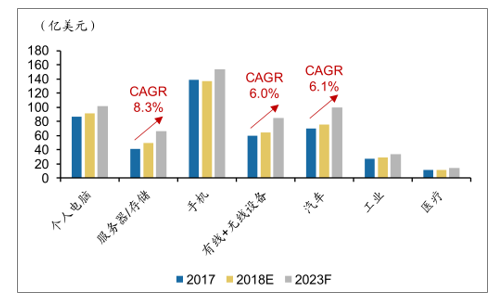

印制電路板是電子產(chǎn)品的關(guān)鍵互連件,絕大多數(shù)電子設(shè)備及產(chǎn)品均需配備,因而被稱為“電子產(chǎn)品之母”。印刷電路板下游應(yīng)用相對(duì)廣泛,其中以個(gè)人電腦、手機(jī)、汽車用板的應(yīng)用場(chǎng)景占比較高。同時(shí)未來(lái)伴隨著個(gè)人電腦應(yīng)用的相對(duì)疲軟,未來(lái)服務(wù)器用途、通信用途(有限通信設(shè)備、無(wú)線通信設(shè)備)以及汽車用途將成為推動(dòng)印刷電路板市場(chǎng)規(guī)模快速成長(zhǎng)的主要推動(dòng)力。相比于通信用途跟隨通訊變革相對(duì)明顯的周期特性,云計(jì)算、邊緣計(jì)算推動(dòng)的服務(wù)器印刷電路板的量?jī)r(jià)齊升以及汽車電子化的逐漸深入帶動(dòng)汽車PCB板需求量逐漸增加則顯得更為源遠(yuǎn)流長(zhǎng)。

2017-2023年服務(wù)器、通信、汽車板保持高增速

數(shù)據(jù)來(lái)源:公開資料整理

1、云計(jì)算

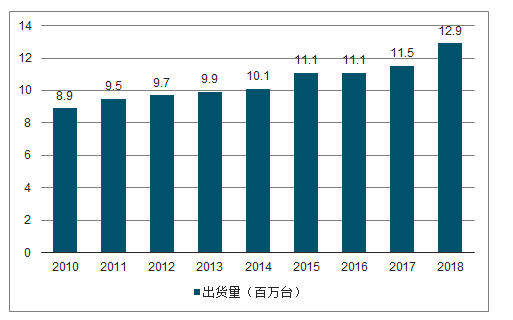

未來(lái)云計(jì)算、5G、AI、IoT等新型應(yīng)用將帶來(lái)海量數(shù)據(jù)存儲(chǔ)與運(yùn)算需求。服務(wù)器作為數(shù)據(jù)存儲(chǔ)與運(yùn)算的物理基礎(chǔ),近年來(lái)隨著計(jì)算需求的增長(zhǎng)維持了較高的景氣度。據(jù)調(diào)查數(shù)據(jù)顯示,2018年全球服務(wù)器的出貨量達(dá)到1289萬(wàn)臺(tái),同比增12.57%。展望未來(lái)。云計(jì)算、5G、AI、IoT等新型應(yīng)用將帶來(lái)海量數(shù)據(jù)存儲(chǔ)與運(yùn)算需求,大規(guī)模存儲(chǔ)中心數(shù)據(jù)將持續(xù)帶動(dòng)服務(wù)器市場(chǎng)繁榮成長(zhǎng)。

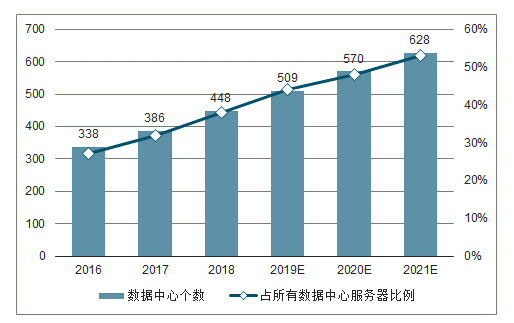

預(yù)計(jì)2021年全球數(shù)據(jù)流量將達(dá)2017年的2.4倍。服務(wù)器作為物理基礎(chǔ)也將迎來(lái)快速增長(zhǎng)。預(yù)計(jì)2021年超大規(guī)模數(shù)據(jù)中心數(shù)量將達(dá)628個(gè),是2017年的1.6倍,數(shù)據(jù)中心的擴(kuò)建將帶來(lái)服務(wù)器用量上的提升。假設(shè)一個(gè)超大規(guī)模數(shù)據(jù)中心有1000臺(tái)機(jī)柜,每個(gè)機(jī)柜有300臺(tái)服務(wù)器,估算可得2018-2021年每年的服務(wù)器增量約為1800萬(wàn)臺(tái)左右。PCB作為服務(wù)器內(nèi)數(shù)據(jù)傳輸數(shù)字信號(hào)的基礎(chǔ)部件,也將伴隨服務(wù)器市場(chǎng)景氣度而迎來(lái)高速成長(zhǎng)。

2007-2018年全球服務(wù)器出貨量

數(shù)據(jù)來(lái)源:公開資料整理

2016-2021年超大規(guī)模計(jì)算中心個(gè)數(shù)及比例預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

2、汽車電子

電子化程度是衡量現(xiàn)代汽車技術(shù)的主要差異化指標(biāo),電子技術(shù)的應(yīng)用不僅提高了汽車的動(dòng)力性、經(jīng)濟(jì)性和安全性,還改善了行駛過(guò)程中的穩(wěn)定舒適程度,可顯著地提升整車性能。汽車電子按其應(yīng)用場(chǎng)景可分為車身電子裝置和車載電子裝置兩大類:車身電子裝置應(yīng)用于汽車本體系統(tǒng),而車載電子裝置則用于汽車搭載的輔助系統(tǒng)上。電子裝置的大量使用將提升PCB在汽車中的應(yīng)用。

能源車以電動(dòng)機(jī)驅(qū)動(dòng)車輛行駛,其獨(dú)特的動(dòng)力控制系統(tǒng)(BMS、VCU和MCU)使得整車PCB用量較傳統(tǒng)汽車更大,尤其是BMS(電池管理系統(tǒng))帶來(lái)大量的PCB用量需求。BMS由底層硬件電路和應(yīng)用軟件組成,是電池單元中的核心組件,作用是監(jiān)測(cè)單體電池的電壓、電流等指標(biāo),實(shí)現(xiàn)均衡控制,防止出現(xiàn)過(guò)壓過(guò)流等損傷電池壽命和性能的情況。BMS由于架構(gòu)復(fù)雜,需要用到大量的PCB,主控電路用量約為0.24平米,單體管理單元?jiǎng)t在2~3平米。

ADAS快速滲透,全面提升汽車電子化程度。智能化是現(xiàn)代汽車的發(fā)展趨勢(shì),ADAS作為實(shí)現(xiàn)完全無(wú)人駕駛前的過(guò)渡,是最先有望大規(guī)模落地的自動(dòng)駕駛技術(shù),已成為各大車廠和跨界而來(lái)的互聯(lián)網(wǎng)巨頭爭(zhēng)相布局的新戰(zhàn)略高地。目前ADAS主要集中在法規(guī)較為嚴(yán)格的美系、中高端德系車型市場(chǎng),在單車智能化的趨勢(shì)之下,ADAS將迅速完成滲透。

PCB在新能源汽車動(dòng)力控制系統(tǒng)中的應(yīng)用

整車控制單元 VCU | 檢測(cè)駕駛和車輛狀態(tài), 向MCU、BMS發(fā)送指 令,實(shí)現(xiàn)整車控制決策 |

電機(jī)控制單元 MCU | 接收VCU指令,將電 池直流電轉(zhuǎn)化為交流 電,控制電機(jī)旋轉(zhuǎn) |

電池管理系統(tǒng) BMS | 智能化管理和維護(hù)電池 組,放置電池過(guò)充或放 電,實(shí)現(xiàn)分布式管理 |

數(shù)據(jù)來(lái)源:公開資料整理

汽車電子領(lǐng)域的PCB需求主要以低層板、HDI板和撓性板為主,目前可為新能源汽車提供電源管理系統(tǒng)(BMS)、電機(jī)驅(qū)動(dòng)系統(tǒng)、充電器、逆變器散熱大功率用印刷電路板,汽車防撞雷達(dá)高頻微波用印刷電路板。

三、PCB廠商

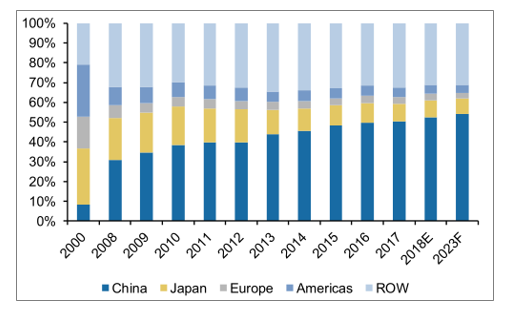

據(jù)調(diào)查數(shù)據(jù)顯示,從地區(qū)來(lái)看,中國(guó)大陸地區(qū)2018年P(guān)CB產(chǎn)值同比增長(zhǎng)10.0%,且產(chǎn)值占全球比達(dá)到52.6%,已然成為PCB行業(yè)的半壁江山,并且美、日、歐等地區(qū)的PCB產(chǎn)業(yè)規(guī)模還在縮減當(dāng)中,中國(guó)大陸憑借較低的人力成本,政府招商引資鼓勵(lì)政策,未來(lái)中國(guó)大陸占比還將繼續(xù)提升。雖然在2019年以來(lái),中美經(jīng)貿(mào)摩擦加劇,經(jīng)濟(jì)不確定性增加,PCB產(chǎn)業(yè)短期可能存在波動(dòng),從中長(zhǎng)期看增長(zhǎng)趨勢(shì)仍比較確定。預(yù)測(cè)2018-2023年美洲、歐洲、日本等發(fā)達(dá)地區(qū)PCB產(chǎn)值年復(fù)合增長(zhǎng)率將維持在2%以內(nèi),保持緩慢增長(zhǎng)的態(tài)勢(shì);亞洲地區(qū)(中國(guó)、日本除外)將維持3%以上的較快增長(zhǎng),中國(guó)地區(qū)復(fù)合增長(zhǎng)速度將達(dá)到4.4%。

隨著中國(guó)大陸PCB廠商技術(shù)實(shí)力進(jìn)步,將逐步縮小與境外企業(yè)的差距;從PCB廠商的擴(kuò)產(chǎn)節(jié)奏來(lái)看,未來(lái)1~3年大部分的產(chǎn)能釋放將主要由內(nèi)資廠商所帶來(lái),中國(guó)臺(tái)灣PCB企業(yè)在這次擴(kuò)產(chǎn)過(guò)程中擴(kuò)充的產(chǎn)能相對(duì)來(lái)說(shuō)較少,內(nèi)資龍頭廠商或?qū)⒁I(lǐng)中國(guó)大陸PCB產(chǎn)值增長(zhǎng)。

2000-2023年P(guān)CB產(chǎn)值按地域分類及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)PCB行業(yè)市場(chǎng)供需預(yù)測(cè)及發(fā)展趨勢(shì)研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)PCB行業(yè)市場(chǎng)全景評(píng)估及投資前景規(guī)劃報(bào)告

《2026-2032年中國(guó)PCB行業(yè)市場(chǎng)全景評(píng)估及投資前景規(guī)劃報(bào)告》共十二章,包含2026-2032年P(guān)CB企業(yè)投資潛力與價(jià)值分析,2026-2032年P(guān)CB企業(yè)投資風(fēng)險(xiǎn)預(yù)警,2026-2032年P(guān)CB產(chǎn)業(yè)投資機(jī)會(huì)及投資策略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國(guó)PCB行業(yè)產(chǎn)業(yè)鏈及發(fā)展現(xiàn)狀分析:行業(yè)市場(chǎng)規(guī)模持續(xù)擴(kuò)張,剛性板市場(chǎng)占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國(guó)PCB行業(yè)產(chǎn)業(yè)政策、產(chǎn)業(yè)鏈全景、發(fā)展歷程、市場(chǎng)供需及發(fā)展趨勢(shì)分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)