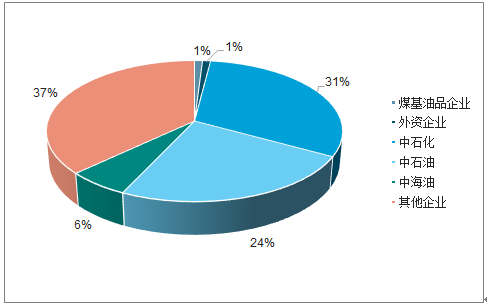

根據調查數據統計,2018年全球年煉油能力約52億噸,其中中國占比16%,據調查數據顯示,國內產能達8.31億噸,同比增長2.7%,預計2019年達8.63億噸。分企業來看,2019年預計中石化/中石油/中海油產能將分別達到2.62/2.07/0.52億噸,“三桶油”整體占比達61%。以中化、延長石油、兵器集團、山東地煉、恒力、浙石化等形成的其他企業占比37%,其中山東地煉約占15%。

2008-2019年中國煉油能力和加工量變化趨勢

數據來源:公開資料整理

2019年我國煉油能力分企業構成占比

數據來源:公開資料整理

在2018-2019年,民營煉化正成為新增產能的主力,恒力/浙石化占新增產能的60.7%。另一方面,小型地煉企業則正在經歷內部的產能調整,2017-2018年合計新增1000萬噸/年,而淘汰產能達3405萬噸/年,平均新增產能250萬噸/年,平均淘汰產能為179萬噸/年,結合2019年新增產能情況,地煉裝置也趨于大型化。

2017-2019年我國新增煉油能力

所屬集團 | 企業 | 地區 | 能力 | 時間 |

中石油 | 云南石化 | 云南 | 1300 | 2017 |

華北石化 | 河北 | 500 | 2018 | |

中海油 | 惠煉 | 廣東 | 1000 | 2017 |

海里石化 | 山東 | 240 | 2018 | |

中海東營石化 | 山東 | 500 | 2018 | |

中化 | 弘潤石化 | 山東 | 500 | 2017 |

地方煉油企業 | 海化石化 | 山東 | 300 | 2017 |

永鑫化工 | 山東 | 300 | 2017 | |

鑫泰石化 | 山東 | 250 | 2017 | |

恒力石化 | 遼寧 | 2000 | 2018 | |

勝星石化 | 山東 | 150 | 2018 | |

浙江石化 | 浙江 | 2000 | 2019 | |

神馳化工 | 山東 | 500 | 2019 | |

鑫岳燃化 | 山東 | 350 | 2019 | |

鑫泰石化 | 山東 | 350 | 2019 | |

合計 | 10240 |

數據來源:公開資料整理

2017-2019年我國淘汰煉油能力

所屬集團 | 企業 | 地區 | 能力 | 時間 |

地方煉油企業 | 海科瑞林 | 山東 | 175 | 2017 |

嵐橋港口石化 | 山東 | 150 | 2017 | |

齊成石油 | 山東 | 160 | 2017 | |

勝星化工 | 山東 | 220 | 2017 | |

玉皇盛世 | 山東 | 120 | 2017 | |

東方華龍 | 山東 | 105 | 2017 | |

清沂山石化 | 山東 | 300 | 2017 | |

鑫泰石化 | 山東 | 200 | 2017 | |

富宇石化 | 山東 | 140 | 2017 | |

華聯石化 | 山東 | 170 | 2017 | |

豐利石化 | 河南 | 190 | 2017 | |

金澳科技 | 湖北 | 230 | 2017 | |

錦源石油化工 | 遼寧 | 80 | 2017 | |

海科化工 | 山東 | 80 | 2018 | |

新海石化 | 江蘇 | 250 | 2018 | |

科利達石化 | 山東 | 150 | 2018 | |

成達新能源 | 山東 | 210 | 2018 | |

東營聯合石化 | 山東 | 280 | 2018 | |

萬通石化 | 山東 | 195 | 2018 | |

合計 | 3405 |

數據來源:公開資料整理

2015年發改委提出中國七大石化產業基地(大連長興島、河北曹妃甸、江蘇連云港、上海漕涇、浙江寧波、福建古雷、廣東惠州)的規劃,大型煉廠進入投資高峰期,除去進展較快的恒力煉化及浙江石化外,2025年之前,仍有不少于10個超過1000萬噸煉能的煉廠建設計劃,且“三桶油”之外的集團占6成以上。根據調查數據顯示,2018年底,我國煉廠平均規模僅412萬噸/年,遠低于世界煉廠平均759萬噸/年的水平。我國煉化行業供給格局正經歷裝置大型化和民營企業占比提升的變革過程。

2025年之前國內擬新建煉化項目不完全統計

集團 | 企業/項目 | 新增煉能 | 預計投產時間 | 類型 |

中石油 | 廣東石化 | 2000 | 2021 | 新建 |

中石油 | 克拉瑪依石化 | 500 | 待定 | 擬建 |

中石化 | 海南煉化 | 500 | 2020 | 擴建 |

中石化 | 中科煉化 | 1000 | 2020 | 新建 |

中海油 | 大榭石化 | 600 | 2020 | 擴建 |

榮盛/桐昆/巨化 | 浙江石化 | 2000 | 2022 | 新建 |

新疆寶塔 | 500 | 2020 | 新建 | |

中化 | 中化泉州 | 300 | 2019 | 擴建 |

盛虹集團 | 盛虹煉化 | 1600 | 2021 | 新建 |

兵器集團 | 華錦阿美 | 1500 | 待定 | 新建 |

旭陽集團 | 旭陽石化 | 1500 | 2022 | 新建 |

淺海集團 | 一泓石化 | 1500 | 待定 | 新建 |

新華聯合冶金 | 新華石化 | 2000 | 待定 | 新建 |

中石化 | 鎮海煉化 | 1500 | 待定 | 擴建 |

珠海華峰 | 500 | 待定 | 擴建 | |

山東煉化能源集團 | 裕龍島一體化項目 | 4000 | 待定 | 新建 |

數據來源:公開資料整理

由于國內煉廠前期主要以油品供應為主要目標,因此汽柴油是國內煉廠的主要需求端。2018年我國汽油/柴油表觀消費量分別為1.26/1.56億噸,汽油同比微增3.4%,柴油下滑6.5%,2019年1-5月,汽油/柴油表觀消費量累計同比分別為3.8%/-12.4%(圖表20)。汽車產量下滑、經濟增速退檔、電動化趨勢等構成了汽、柴油國內消費的疲弱,盡管出口量及出口配額近年來逐步增加,特別是柴油出口量同比持續超過10%,但占比仍較小,預計需求端疲弱的情況或將長期延續。

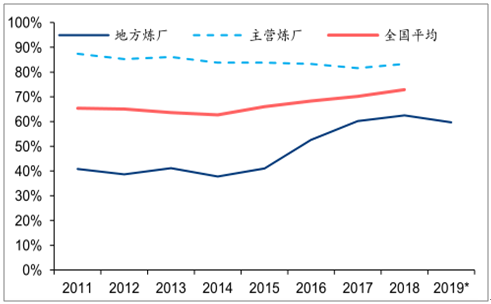

從供給端而言,主營煉廠(“三桶油”煉廠)開工率亦自2011年以來持續下跌,2018年較2017年微升1.7%至83.3%,整體仍低于全球平均水平(約85%),而地方煉廠由于2015年以來的小產能清退及進口原油使用權,開工率自2015年的41.1%快速提升至2018年的62.5%,但受需求端疲弱影響,2019年開工率再次回落(圖表21)。預計伴隨著未來3年大型煉廠的產能沖擊,疊加需求端疲弱,我國煉油行業的整體開工率仍然不容樂觀,預計仍將維持在72%附近。

2011-2019年我國煉廠開工率變化趨勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國石油石化行業市場全景評估及發展趨勢預測研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國石化行業市場全景調研及發展潛力研判報告

《2026-2032年中國石化行業市場全景調研及發展潛力研判報告》共十一章,包含石化行業國內外主要企業運行分析,2026-2032年中國石化供需潛力分析與預測,中國石化投資策略及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國石化行業產業鏈、企業數量及行業現狀分析:加速節能減排轉型,積極應對全球碳達峰碳中和挑戰[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)