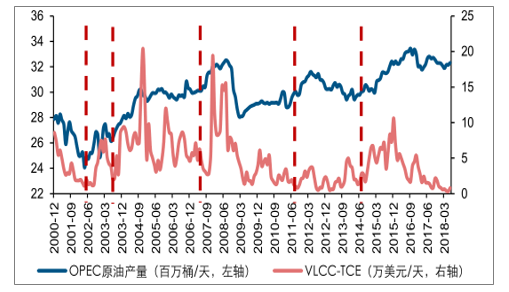

由于原油供給常常是原油產(chǎn)業(yè)鏈瓶頸所在,因而在產(chǎn)業(yè)鏈中充當(dāng)“水龍頭”的角色:每一輪“開(kāi)閘”(以O(shè)PEC為核心),都會(huì)導(dǎo)致油輪運(yùn)輸需求顯著改善;而刺激原油供給“開(kāi)閘”的最核心因素是油價(jià)。因此,從中周期看,油運(yùn)運(yùn)價(jià)具有油價(jià)后周期的特征。2018Q4的油價(jià)下跌以及引發(fā)的OPEC減產(chǎn)意味著:原油供給“閘口”縮小;原油需求走弱,終端引擎力度不足。

隨著頁(yè)巖油技術(shù)的不斷突破及頁(yè)巖油產(chǎn)量的大幅增加,美國(guó)成為第一大產(chǎn)油國(guó),并且原油出口量快速增長(zhǎng),進(jìn)而開(kāi)啟了國(guó)際原油市場(chǎng)以O(shè)PEC、俄羅斯和美國(guó)為主導(dǎo)的“三足鼎立”新格局。原油市場(chǎng)新格局的開(kāi)始對(duì)油運(yùn)市場(chǎng)帶來(lái)積極影響:由于美國(guó)原油通過(guò)墨西哥灣出口到東亞航距較遠(yuǎn),若等量替代中東原油,預(yù)計(jì)年化可以消耗約2.7%的VLCC運(yùn)力。現(xiàn)階段,美國(guó)制裁伊朗已然落地,將確定性導(dǎo)致油輪供給顯著收縮,而對(duì)油運(yùn)需求的影響或?qū)⒊尸F(xiàn)短期大幅下滑、中期逐步修復(fù)的趨勢(shì),油運(yùn)運(yùn)價(jià)走勢(shì)大概率亦是如此。此外,2020年限硫令生效不到半年時(shí)間,主流的兩種解決方案——低硫油和脫硫塔,都會(huì)放大老齡船舶的成本劣勢(shì),進(jìn)而加速老舊運(yùn)力退出市場(chǎng),供給壓力大幅減輕。

一、原油市場(chǎng)主導(dǎo)——OPEC

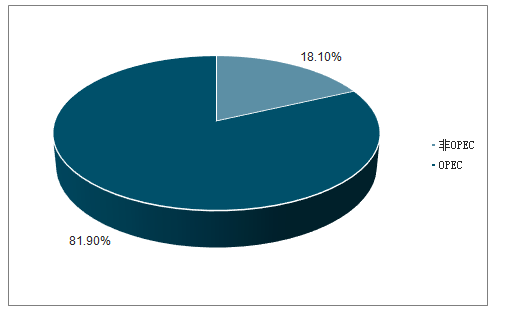

OPEC儲(chǔ)油量占到世界原油探明儲(chǔ)備的82%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

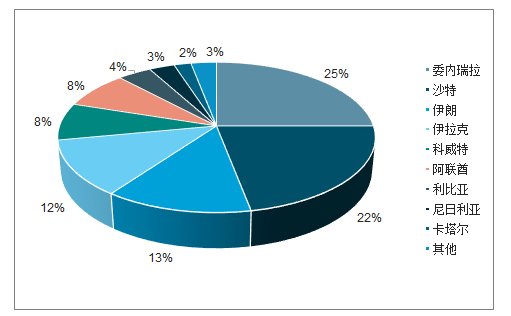

OPEC各成員國(guó)原油儲(chǔ)量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

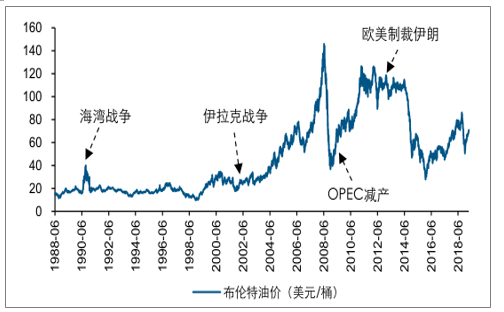

回顧近30年的油價(jià)歷史,油價(jià)的上漲大多數(shù)與OPEC國(guó)家有關(guān),包括海灣戰(zhàn)爭(zhēng)、伊拉克戰(zhàn)爭(zhēng)、OPEC減產(chǎn)和歐美制裁伊朗等事件。

1988-2018.6油價(jià)上漲大多數(shù)與OPEC國(guó)家有關(guān)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

OPEC成員國(guó)基本分布在沿海,原油出口大多依靠油輪運(yùn)輸。油輪運(yùn)輸需求產(chǎn)生于原油的跨區(qū)域貿(mào)易行為,在原油產(chǎn)業(yè)鏈中處于中間環(huán)節(jié)。而在整個(gè)原油產(chǎn)業(yè)鏈中,原油供給常常是瓶頸所在。因此,原油供給在產(chǎn)業(yè)鏈中往往充當(dāng)“水龍頭”的角色:以每一輪“開(kāi)閘”(以O(shè)PEC為核心),都會(huì)導(dǎo)致油輪運(yùn)輸需求顯著改善,并促進(jìn)油運(yùn)運(yùn)價(jià)大幅提升。

原油進(jìn)口海運(yùn)周轉(zhuǎn)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

原油出口海運(yùn)周轉(zhuǎn)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

OPEC增產(chǎn)大概率導(dǎo)致VLCC運(yùn)價(jià)走高

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

商品價(jià)格是指導(dǎo)廠商生產(chǎn)的核心因素,在原油產(chǎn)業(yè)鏈中同樣如此:高油價(jià)將改善原油生產(chǎn)廠商的盈利,促使他們加快生產(chǎn),原油供給“開(kāi)閘”,繼而推動(dòng)油運(yùn)需求改善,運(yùn)價(jià)大幅上漲。

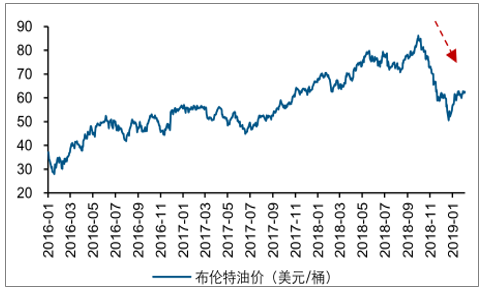

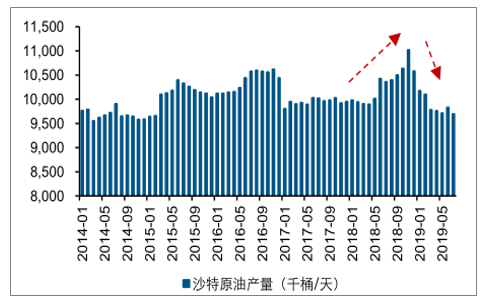

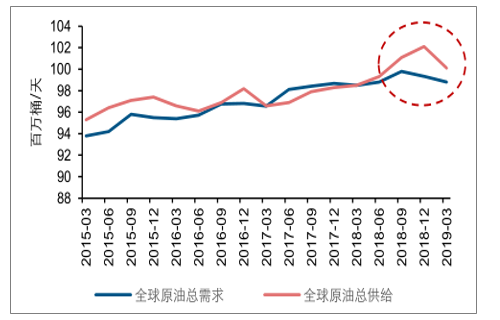

原油供給相對(duì)原油需求有些過(guò)剩,油價(jià)下跌導(dǎo)致OPEC減產(chǎn),原油供給“閘口”縮小。雖然后續(xù)由于伊朗事件的預(yù)期,油價(jià)再度上漲,但是伊朗事件也只是進(jìn)一步加速原油供給“閘口”縮小。

原油需求走弱,終端引擎力度不足。OPEC逐步下調(diào)2019年全球原油需求預(yù)測(cè),原油需求下滑意味著原油產(chǎn)業(yè)鏈終端引擎動(dòng)力趨弱,不利于作為中間環(huán)節(jié)的油運(yùn)行業(yè)。

2016-2019.1布倫特油價(jià)趨勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

沙特原油在增產(chǎn)之后,大幅減產(chǎn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2015-2019.3全球原油供給和需求趨勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018-2019.7全球原油需求趨勢(shì)及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

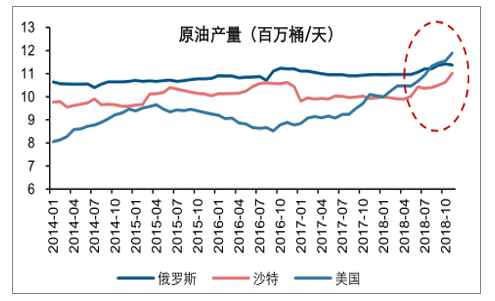

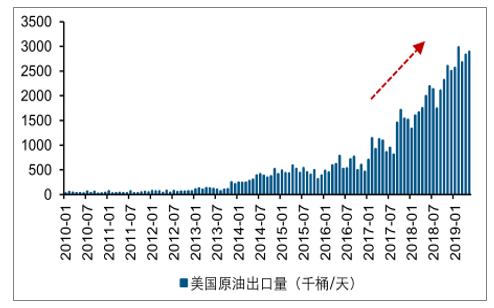

隨著美國(guó)頁(yè)巖油技術(shù)的不斷突破及頁(yè)巖油產(chǎn)量的大幅增加,近幾年美國(guó)原油產(chǎn)量顯著提升。在2018年底,美國(guó)月度原油產(chǎn)量超過(guò)俄羅斯和沙特,成為全球第一大產(chǎn)油國(guó)。與此同時(shí),由于國(guó)內(nèi)原油較為過(guò)剩,美國(guó)原油出口量快速增長(zhǎng)。兩者共同導(dǎo)致美國(guó)對(duì)原油的定價(jià)權(quán)顯著增強(qiáng),進(jìn)而開(kāi)啟了國(guó)際原油市場(chǎng)以O(shè)PEC、俄羅斯和美國(guó)的三者為主導(dǎo)的“三足鼎立”新格局。

美國(guó)原油產(chǎn)量超過(guò)沙特和俄羅斯成為全球第一

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

美國(guó)原油進(jìn)口量減少,而出口量快速提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

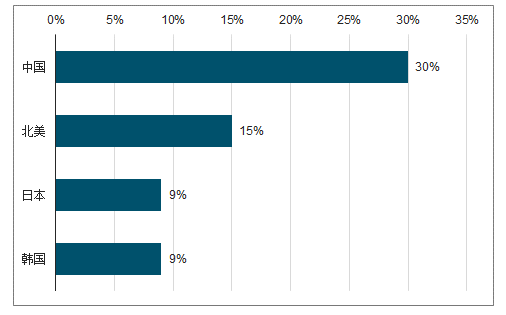

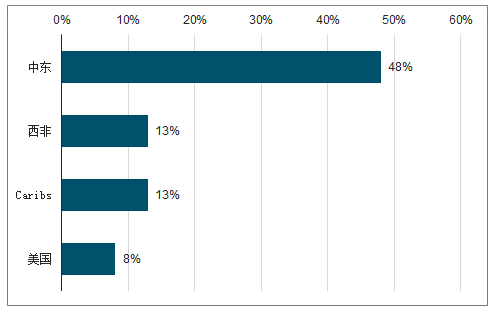

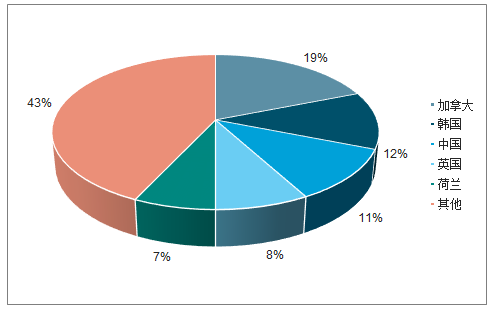

2018年美國(guó)原油出口目的地國(guó)家占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

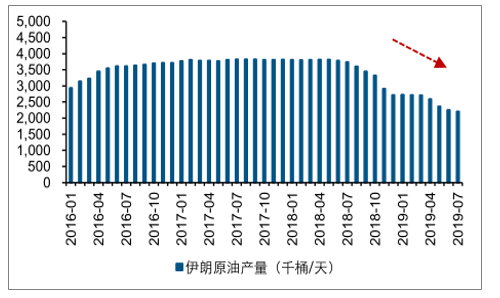

美國(guó)一方面增加自己國(guó)家原油的產(chǎn)量和出口量,另一方面通過(guò)打壓伊朗和委內(nèi)瑞拉等國(guó)家搶占原油市場(chǎng)份額。月度數(shù)據(jù)顯示,伊朗和委內(nèi)瑞拉分別從2018年和2016年開(kāi)始大幅減少了原油產(chǎn)量。

伊朗原油產(chǎn)量明顯下滑

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

委內(nèi)瑞拉原油產(chǎn)量明顯下滑

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

美國(guó)的頁(yè)巖油全周期開(kāi)采成本在50美元/桶左右,而中東國(guó)家全周期開(kāi)采成本大多小于40美元/桶。目前,布倫特油價(jià)在60美元/桶左右,因此,在當(dāng)前的油價(jià)水平下,中東和美國(guó)的原油生產(chǎn)都有利可圖,都有意愿擴(kuò)大生產(chǎn)。

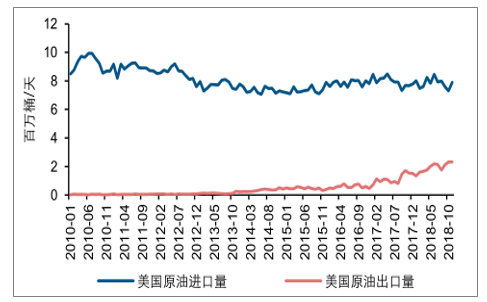

由于美國(guó)原油產(chǎn)量大幅增加,北美原油市場(chǎng)形成區(qū)域性過(guò)剩,導(dǎo)致布倫特油價(jià)高于WTI,并且價(jià)差明顯擴(kuò)大。為了解決過(guò)剩的原油產(chǎn)量,美國(guó)近幾年加大了原油的出口力度。

美國(guó)原油出口量快速增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

如果不考慮美國(guó)頁(yè)巖油帶來(lái)的增量消費(fèi)需求,而僅考慮對(duì)中東近航距原油的替代,每100萬(wàn)桶/天的產(chǎn)量增加,將帶來(lái)約20艘VLCC的需求,而目前全球總計(jì)的VLCC數(shù)量為733艘,即年化可以消耗約2.7%的VLCC運(yùn)力。

美國(guó)原油海運(yùn)出口航距更長(zhǎng),消耗運(yùn)力更多

項(xiàng)目 | 單位 | 數(shù)量 | 項(xiàng)目 | 單位 | 數(shù)量 |

美國(guó)原油海運(yùn)出口 | 百萬(wàn)桶/日 | 1 | 中東原油海運(yùn)出口 | 百萬(wàn)桶/日 | 1 |

美國(guó)原油海運(yùn)出口 | 百萬(wàn)桶/年 | 365 | 中東原油海運(yùn)出口 | 百萬(wàn)桶/年 | 365 |

VLCC單船運(yùn)能 | 百萬(wàn)桶 | 2 | VLCC單船運(yùn)能 | 百萬(wàn)桶 | 2 |

所需VLCC航次數(shù) | 個(gè) | 183 | 所需VLCC航次數(shù) | 個(gè) | 183 |

美灣-遠(yuǎn)東每年航程數(shù) | 次 | 4.5 | 中東-遠(yuǎn)東每年航程數(shù) | 次 | 9 |

出口量對(duì)應(yīng)VLCC | 膄 | 40.6 | 出口量對(duì)應(yīng)VLCC | 膄 | 20.3 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

4月22日美國(guó)白宮表示:“截至5月2日,國(guó)務(wù)院將不再向目前正在進(jìn)口伊朗原油或凝析油的國(guó)家發(fā)放制裁豁免。”這意味著,在2018年11月份延遲之后,美國(guó)政府將不再給予部分國(guó)家和地區(qū)進(jìn)口伊朗石油的制裁豁免,試圖完全切斷伊朗的原油出口。

2018-2019年制裁伊朗梳理

時(shí)間 | 事件 |

2018年5月 | 美國(guó)宣布撤出伊朗核協(xié)議,并將對(duì)伊朗實(shí)行嚴(yán)厲的經(jīng)濟(jì)制裁。針對(duì)不同的行業(yè),將給予從90天到180天不等的 寬限期,允許企業(yè)在期限內(nèi)退出和伊朗的商業(yè)合作。 |

2018年11月 | 制裁伊朗能源、造船、航運(yùn)和銀行業(yè)等能源與國(guó)際金融領(lǐng)域,同時(shí)中國(guó)、韓國(guó)、印度、日本、意大利、土耳其、 希臘等國(guó)家和地區(qū)暫時(shí)獲得豁免,仍可進(jìn)口伊朗石油。豁免期180天,將于2019年5月2 |

2019年5月 | 美國(guó)宣布,自5月2日起,美國(guó)不再對(duì)現(xiàn)時(shí)進(jìn)口伊朗石油的包括中國(guó)、日本、印度等8個(gè)石油買(mǎi)家給予豁免期, 違反禁令者將受到制裁。 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

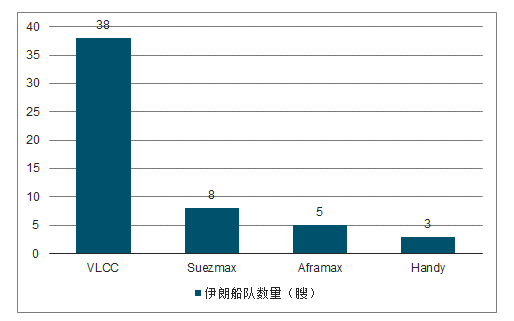

由于伊朗國(guó)家油運(yùn)公司也牽扯進(jìn)本次制裁中,后續(xù)退出油運(yùn)市場(chǎng)的可能性較高,將顯著降低油運(yùn)行業(yè)供給壓力。伊朗船隊(duì)擁有38艘VLCC、8艘Suezmax、5艘Aframax和3艘Handy,VLCC運(yùn)力規(guī)模全球占比達(dá)到4.9%。

目前伊朗船隊(duì)數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在上一輪制裁中,雖然伊朗原油出口量大幅下滑(下降幅度達(dá)到48%),但是其他中東國(guó)家及時(shí)彌補(bǔ)了缺口,導(dǎo)致中東整體原油出口量下降較少。目前來(lái)看,OPEC尚有2.3百萬(wàn)桶/天的剩余原油產(chǎn)能,有能力部分彌補(bǔ)因制裁伊朗導(dǎo)致的原油出口量下滑。此外,美國(guó)原油出口量大幅增加,也有助于彌補(bǔ)伊朗原油缺口。

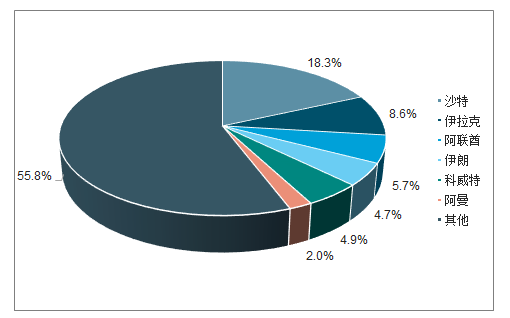

2018年,伊朗原油海運(yùn)出口量占比為4.7%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

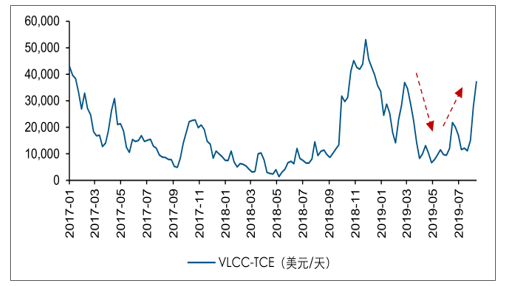

2018年,伊朗原油海運(yùn)出口量全球占比為4.7%。,伊朗事件落地之后,油運(yùn)需求將呈現(xiàn)短期大幅下滑、中期逐步修復(fù)的趨勢(shì),油運(yùn)運(yùn)價(jià)走勢(shì)大概率亦是如此。

本次制裁事件導(dǎo)致原油出現(xiàn)一定的供需缺口,根據(jù)我們提出的“勢(shì)能理論”,將最終轉(zhuǎn)化為油運(yùn)需求增加和運(yùn)價(jià)上漲。目前來(lái)看,由于油運(yùn)旺季臨近,疊加美國(guó)原油出口增加等因素,油運(yùn)運(yùn)價(jià)在上半年探底后,已然呈現(xiàn)底部回升的態(tài)勢(shì)。

油運(yùn)VLCC-TCE先探底,然后回升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、限硫令

IMO(國(guó)際海事組織)限硫令將在2020年1月1日起生效,全球范圍內(nèi)船舶燃油中硫含量降至0.5%以下,目前為不高于3.5%。若未安裝尾氣凈化裝置,則不得裝載不合格燃油。

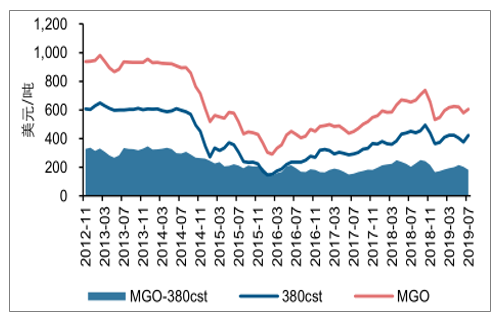

目前距限硫令生效不到半年時(shí)間,行業(yè)內(nèi)有3種主流的應(yīng)對(duì)方式——使用低硫燃油、安裝脫硫裝置和使用其他燃料(如LNG)。其中,第三種方案的可行性和接納度是最低的,主要由于更換發(fā)動(dòng)機(jī)意味著較高的安裝成本。使用低硫油可以給船東提供一個(gè)過(guò)渡期,因此是目前接納度最高方案。但是,低硫油價(jià)格比高硫油價(jià)格高約200美元/噸,勢(shì)必會(huì)大幅提升船東的燃油成本。屆時(shí),將顯著放大老齡運(yùn)力的劣勢(shì)(燃油利用效率低下),預(yù)計(jì)老舊船舶的拆解率將會(huì)有所提升。

應(yīng)對(duì)IMO2020年限硫令的三種主流方案優(yōu)劣勢(shì)分析

解決方法 | 優(yōu)點(diǎn) | 缺點(diǎn) |

使用低硫燃油 | 沒(méi)有初始投資 | 1)較高的燃油價(jià)格;2)燃油可能短缺; |

安裝脫硫裝置 | 較低的燃油成本 | 1)較高的初始投資;2)占用船艙空間; |

使用其他燃料(如LNG) | 對(duì)所有環(huán)保政策都有效 | 1)較高的安裝成本;2)設(shè)備稀缺;3)改裝難度較大 |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

目前低硫油價(jià)格比高硫油高200美元/噸左右

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

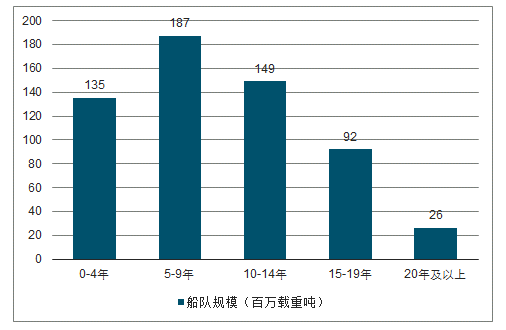

目前,全球5-9年船齡的油輪共有1.9億載重噸,總運(yùn)力占比大約為32%。如果這部分運(yùn)力在2020年之前選擇安裝脫硫塔,考慮到需要回到船塢并耗費(fèi)30-45天的安裝時(shí)間,將減少油運(yùn)市場(chǎng)有效運(yùn)力:根據(jù)我們測(cè)算,假設(shè)每艘船有效運(yùn)營(yíng)天為300天/年,安裝周期為35天,5-9年船齡船舶安裝比率為60%,則安裝脫硫塔將使油運(yùn)有效供給減少1.1%左右。

不同船齡油輪規(guī)模

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

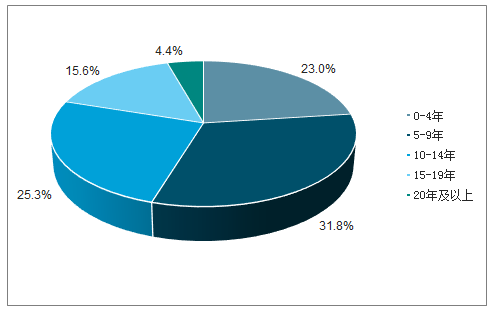

20年以上船齡油輪運(yùn)力規(guī)模占比達(dá)到4.4%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

新船安裝脫硫塔對(duì)油輪有效供給的敏感性分析

油輪有效供給減少比例 | 5-9年船齡安裝比例 | |||||

40% | 50% | 60% | 70% | 80% | ||

安裝耗費(fèi)時(shí)間(天) | 30 | 0.6% | 0.8% | 1.0% | 1.1% | 1.3% |

35 | 0.7% | 0.9% | 1.1% | 1.3% | 1.5% | |

40 | 0.8% | 1.1% | 1.3% | 1.5% | 1.7% | |

45 | 1.0% | 1.2% | 1.4% | 1.7% | 1.9% | |

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)石油運(yùn)輸行業(yè)市場(chǎng)評(píng)估及投資前景評(píng)估報(bào)告》

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)石油運(yùn)輸行業(yè)市場(chǎng)全景評(píng)估及發(fā)展趨勢(shì)研判報(bào)告

《2026-2032年中國(guó)石油運(yùn)輸行業(yè)市場(chǎng)全景評(píng)估及發(fā)展趨勢(shì)研判報(bào)告》共十二章,包含2021-2025年中國(guó)油輪產(chǎn)業(yè)運(yùn)行態(tài)勢(shì)分析,2021-2025年中國(guó)海運(yùn)業(yè)總體發(fā)展?fàn)顩r,2026-2032年中國(guó)石油運(yùn)輸市場(chǎng)趨勢(shì)預(yù)測(cè)與投資潛力分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2026年中國(guó)建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)增長(zhǎng)迅速,市場(chǎng)呈現(xiàn)國(guó)企主導(dǎo)、民企活躍、外企輔助的競(jìng)爭(zhēng)結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)