隨著生豬產能不斷出清,疫情壓制豬價的邊際效應不斷減弱,第一波嚴重疫情出現在東北、山東、河南、江蘇、河北、安徽六省,各地豬價耗時5個月左右才跌至最低點;第二波嚴重疫情出現在廣東、廣西、云南三省,各地豬價僅耗時約2個月見底,且豬價下跌幅度明顯弱于第一波;第三波嚴重疫情出現在四川、湖南、湖北,但僅造成全國均價短期小幅回落。截至目前,我國所有生豬主產區均已經歷非洲豬瘟的洗禮,各地產能明顯出清。豬價上漲始終都是核心問題,8月豬價上漲幅度顯然已超市場預期,8月16日全國外三元生豬均價23.38元/公斤,周環比大漲11.5%,8月以來漲幅高達22.2%,已創出歷史新高。全國豬價創出新高的大邏輯已進入兌現期,長期看豬價或連續數年維持高位,中期看2020年春節前全國生豬價格可能達到28-30元/公斤,短線看生豬價格易漲難跌。

全國生豬價格走勢圖

數據來源:公開資料整理

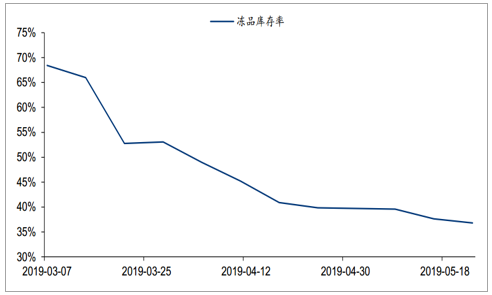

屠企凍肉去庫存基本完成,缺豬又缺肉的格局逐步形成。隨著農業農村部對屠宰環節疫情檢測力度的逐步加強,屠企釋放凍肉庫存積極性提高,疊加當前消費逐步走強,凍肉庫存消化速度較快。全國屠宰企業凍肉庫存率已由3月初的68.42%下降至36.80%,缺豬(非洲豬瘟疫情、夏季母豬受孕率低以及冬季仔豬成活率低,三因素疊加)又缺肉的格局逐步形成。

2019年3月以來,凍品庫存率持續下降且降幅縮窄

數據來源:公開資料整理

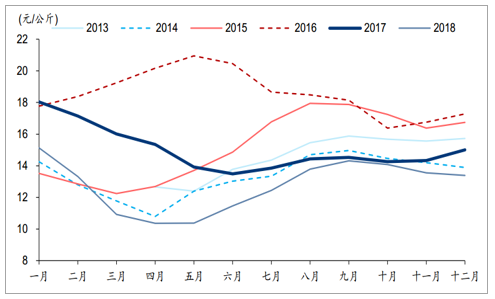

豬肉消費旺季即將到來,終端消費助力豬價上漲。3-5月是豬肉消費淡季,終端消費不振導致豬價上行動力不足。當前節點,我們判斷豬肉消費旺季即將到來,終端消費助力豬價上漲。從歷史數據來看,每年5月后,生豬價格漲多跌少。

2013-18年,生豬價格月度走勢

數據來源:公開資料整理

我們認為,2018年能繁母豬損失將在今年6月及之后更長時間的生豬出欄量上逐步體現出來,而短期生豬拋售、凍肉庫存釋放、消費不振三大因素對短期豬價的壓制作用逐漸減弱,豬價上漲漸行漸近。

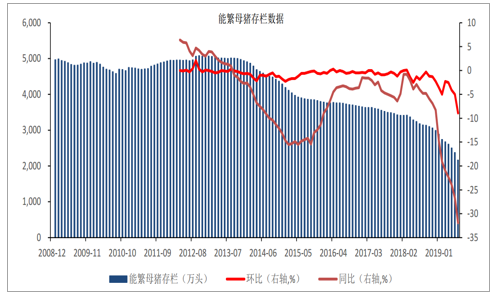

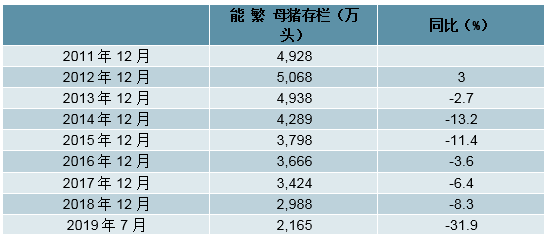

2019年7月全國能繁母豬存欄量2164.54萬頭,同比大降31.9%,環比大降8.9%。2012年1月-2019年7月全國能繁母豬存欄量從4,950萬頭下滑至2,165萬頭,累計降幅高達56.3%,即使考慮PSY從2012年13-14頭提升至目前18-19頭,能繁母豬存欄量降幅也已足夠大,本輪周期去產能相當劇烈。全國能繁母豬存欄量自2018年12月份開始加速下滑,2018年12月-2019年7月,能繁母豬存欄量環比變化分別為-2.3%、-3.56%、-5.0%、-2.3%、-2.5%、-4.1%、-5.0%、-8.9%,同比變化分別為-8.3%、-14.75%、-19.1%、-21.0%、-22.3%、-23.9%、-26.7%、-31.9%,同比數據下滑幅度日趨擴大。

能繁母豬存欄量加速下滑

數據來源:公開資料整理

能繁母豬存欄量加速下滑

數據來源:公開資料整理

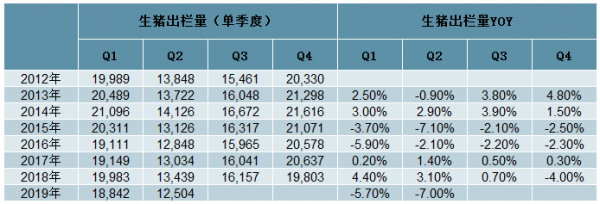

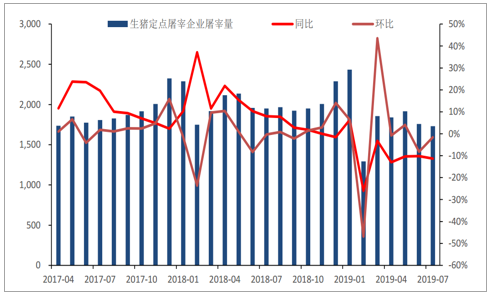

除能繁母豬存欄量出現大幅下滑,生豬屠宰量和出欄量同比增速也開始下滑。2019年7月,全國生豬定點屠宰企業屠宰量1730.34萬頭,同比下滑11.3%,連續第6個月同比下降;2019年Q2全國生豬出欄量12,504萬頭,同比下降7.0%,連續第3季度同比下滑。

生豬季度出欄量及增速列表

數據來源:公開資料整理

生豬定點屠宰企業屠宰量同比大幅下降

數據來源:公開資料整理

生豬定點屠宰企業屠宰量同比大幅下降

數據來源:公開資料整理

1、我國生豬主產區集中在長江流域、中原、東北和兩廣地區

我國生豬生產主要集中在長江流域、中原、東北和兩廣等地區。2017年排名前十位的省份生豬出欄占全國總量的66.1%,占比由高到低依次為,四川、河南、湖南、山東、湖北、云南、河北、廣東、廣西、江西。

2、第一波疫病嚴重爆發區域:東北、山東、河南、江蘇、河北、安徽

2018年8月1日,我國遼寧沈陽爆發第一例非洲豬瘟疫情,非瘟隨后迅速蔓延。東北、山東、河南、江蘇、河北、安徽是第一波疫病嚴重爆發的區域,受禁運和生豬拋售影響,六省豬價歷時5個月在2019年春節前達到最低點。其中,東北生豬價格從最高點13.03元/公斤降至最低點7.83元/公斤,降幅39.9%;山東從最高點14.5元/公斤降至最低點11.2元/公斤,降幅22.8%;河南從最高點14.45元/公斤降至最低點9.8元/公斤,降幅32.2%;江蘇從最高點16.1元/公斤降至最低點11.4元/公斤,降幅29.2%;河北從最高點14.1元/公斤降至最低點9.4元/公斤,降幅33.3%;安徽從最高點14.45元/公斤降至最低點10.6元/公斤,降幅26.6%。

第一波非瘟沖擊區域生豬價格走勢圖

數據來源:公開資料整理

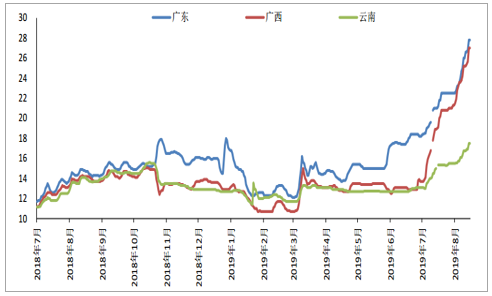

3、第二波疫病嚴重爆發區域:廣東、廣西、云南

第二波疫病嚴重爆發的區域在廣東、廣西、云南,三省在春節前價格已出現一輪暴跌,2019年3-5月當地疫情雖日趨嚴重,但未創出春節前新低。2019年3-5月廣東生豬價格從最高點16.2元/公斤降至最低點12.1元/公斤,降幅25.3%;廣西從最高點15.0元/公斤降至最低點10.7元/公斤,降幅28.7%;云南從最高點13.3元/公斤降至最低點11.7元/公斤,降幅12%。由此可見,第二波疫病爆發嚴重的區域,生豬拋售對當地生豬價格和時長的影響,都明顯弱于第一波。

第二波非瘟沖擊區域生豬價格走勢圖

數據來源:公開資料整理

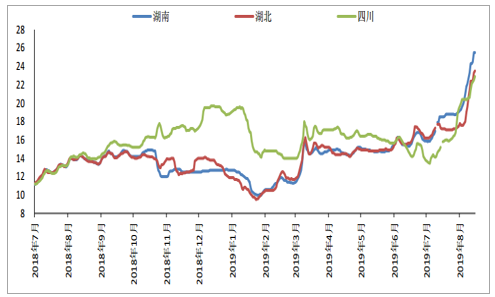

4、第三波疫病嚴重爆發區域:湖南、湖北、四川

第三波疫病嚴重爆發的區域在湖南、湖北、四川,三省在春節前價格也經歷過一波暴跌。2019年6月以來疫情雖日趨嚴重,但未創出春節前新低。2019年6月湖南生豬價格從最高點16.8元/公斤降至最低點15.3元/公斤,降幅8.9%;湖北從最高點17.45元/公斤降至最低點15.5元/公斤,降幅11.2%;四川從最高點16.3元/公斤降至最低點13.8元/公斤,降幅15.3%。第三波疫病爆發嚴重的區域,生豬拋售對當地生豬價格和時長的影響,進一步弱于第二波。

第三波非瘟沖擊區域生豬價格走勢圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國生豬養殖行業市場潛力分析及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國生豬行業市場全景調查及發展趨勢研究報告

《2022-2028年中國生豬行業市場全景調查及發展趨勢研究報告》共十四章,包含2022-2028年中國生豬行業投資前景,2022-2028年中國生豬企業投資戰略與客戶策略分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢