一、棉紡行業發展情況分析

十年前棉紗主流還是普梳和精梳,而當下,各種結構的產品都出現了,比如,賽絡紡、緊密紡、高捻紗、低捻紗等等,早已飛入尋常百姓家,設備的更新也是日新月異,自動化程度的提高超出人們的想象,紡織已經從傳統的勞動密集型行業走向高新技術行業。萬錠用工甚至降至10人以下,乃至車間實行黑燈計劃,都不在需要人來工作,全部機械化。

自動化提高的同時,紗線支數也是幾何倍數的增長,80-100支走下神壇不久,現在已經出現600-700支這樣的高難度紡紗技術,紗線在成紗色澤、強力、支數和紡紗形式上,已經呈現出千差萬別的種類,市場呈多樣化的表現形式。

2018年,在諸多不確定因素影響下,中國棉紡織行業加大改革調整的力度,克服重重困難,實現平穩發展;國家有關部門及時調整棉花政策,優先保障棉紡企業用棉,維護行業整體利益,促進行業健康發展;棉紡企業積極抓住“一帶一路”機遇,加快轉型升級,推進可持續發展,加大節能減排力度,打造綠色環保競爭新優勢。

2018年,面對國內外嚴峻的經濟形勢,中國棉紡織行業企業積極面對困難,堅定信心,在調整產品結構、走出去、信息化、綠色發展等方面進步明顯。

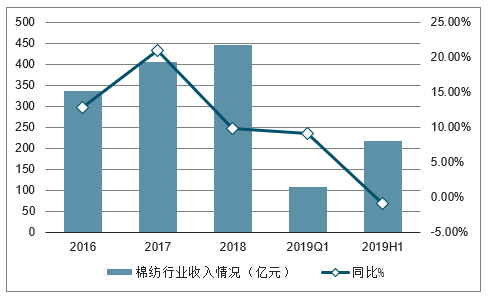

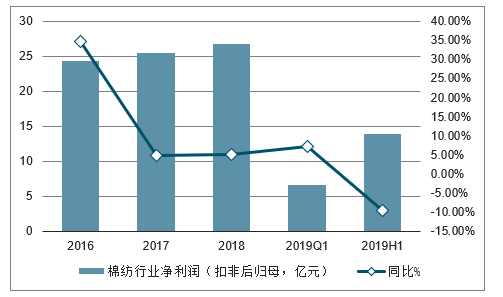

棉紡行業2019年上半年實現營收217.2億元,同比下降0.9%,實現凈利潤13.9億元, 同比下降9.6%。

棉紡行業增速由2017年高增長到2019年上半年出現小幅下滑,主要是因為:1)受 中美貿易摩擦持續升級影響,下游客戶下單謹慎,部分訂單往海外轉移影響需求; 2) 國內服裝消費景氣度不高,影響上游企業的訂單量。3)2019年棉花價格仍持續下 行,棉紡企業銷售價格按照成本加成定價,銷售價格有所下滑。凈利潤增速低于營 收增速,主要是因為毛利率有所下降。

2016-2019年上半年中國棉紡行業收入情況(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國紡織服裝行業市場深度評估及市場前景預測報告》

2016-2019年上半年中國棉紡行業凈利潤(扣非后歸母,億元)

數據來源:公開資料整理

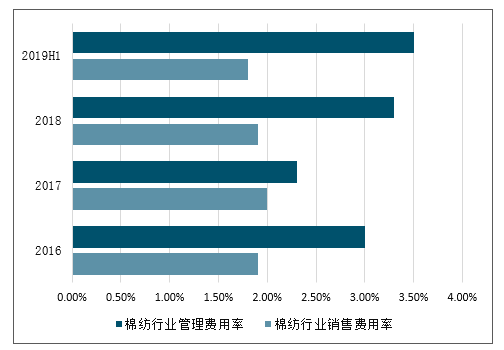

2019年上半年棉紡企業的毛利率為17.8%,較2018年17.9%有所下降,主要由于棉 價下行,棉紡企業消化高價庫存所致。2019年行業銷售費用率為1.9%,下降了0.1 個百分點。但是行業管理費用率有所上升(部分由于2017和2018管理費用率口徑不 同導致,2017年管理費用數據為原始報表中管理費用扣減研發支出,口徑與2018年 并不完全相同)。

2016-2019年上半年中國棉紡行業毛利率情況

數據來源:公開資料整理

2016-2019年上半年中國棉紡行業銷售、管理費用率

數據來源:公開資料整理

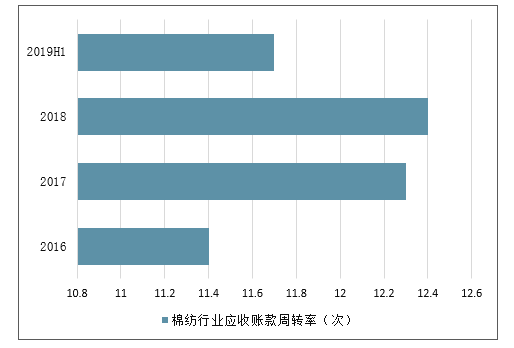

棉紡行業2019年上半年年化存貨周轉率和應收賬款周轉率分別為2.2和11.7,應收賬 款年化周轉率較2018年出現明顯下降,體現行業下游景氣度較低。

2016-2019年上半年中國棉紡行業存貨周轉率(次)

數據來源:公開資料整理

2016-2019年上半年中國棉紡行業應收賬款周轉率(次)

數據來源:公開資料整理

二、紡行業發展的局面

隨著“中國制造2025”的落地實施,作為中國傳統支柱產業的中國紡織行業在傳統紡織技術與新技術之間的差距不斷拉大的情況下也在進行著一場變革。隨著《紡織工業“十三五”發展規劃》的發布,中國紡織行業正式邁進智能化、數字化的轉型當中。其中自動化、數字化、智能化紡織裝備開發,推進智能工廠(車間)建設,培育發展大規模個性化定制均被列入未來五年的重點任務當中。

棉紡行業作為一個傳統的加工行業,在經濟危機過后全球經濟緩慢復蘇的狀況下,仍呈現了快速發展的局面,雖然行業利潤可能會表現平平,但在自身的發展的步伐上依然呈現新、快這樣的特點,在衣食住行四大生存領域中占據重要一席,其發展仍生機勃勃。

棉紡織產品結構仍不合理。以衣著用、裝飾用和產業用三大消費用途比例來分析,我國紡織產業三者之間的比例約為63:20:17,西歐是46:35:19,美國是41:37:22,日本式29:29:42。顯然,我國高附加值的產業棉紡織品的發展嚴重滯后于發達國家,其市場還遠沒有得到開發。

由于進口棉紗和紡織品成長較快,而成衣出口成長趨緩,中國大陸“被壓抑”的棉花消費量前景看好。

1、國內紡織服裝消費持續升溫,行業增長的驅動因素由出口拉動向國內消費轉變我國紡織需求增加呈現“內銷增長、外銷拉動”內外銷并舉的市場特征。我國紡織品外銷每年大幅增長的同時,國內銷售比例也在不斷提高。我國擁有 13億人口的巨大內需市場,內需將是我國紡織工業發展的主要動力。

2、技術進步和工藝創新成為促進產業升級和提升產品檔次的主要動力。紡織行業將著力增強自主創新能力,轉變經濟增長方式,提高經濟運行的質量和效益,加快紡織先進生產力建設。主要包括“三大創新”:科技創新、經營管理創新、產業鏈整合創新。

紡織行業將逐步適應國際消費趨勢的主流,由生產低檔次產品向高品質、高檔次及高附加值的產品轉變,逐步完善上下游產業鏈,向價值鏈高端邁進。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國棉紡行業市場運營態勢及投資機會分析報告

《2022-2028年中國棉紡行業市場運營態勢及投資機會分析報告》共十六章,包含棉紡行業投資環境分析,棉紡行業投資機會與風險,棉紡行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國棉紡行業現狀分析:平均產值同比增長10.6%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)