智慧醫(yī)療是指在診斷、治療、康復(fù)、支付、衛(wèi)生管理等各環(huán)節(jié)術(shù),建設(shè)醫(yī)療信息完整、跨服務(wù)部門、以病人為中心的醫(yī)療信息管理和服務(wù)體系互聯(lián)、共享協(xié)作、臨床創(chuàng)新、診斷科學(xué)等功能。

智慧醫(yī)療相關(guān)政策推進(jìn)

年份 | 政策 | 內(nèi)容 |

2016 | 《關(guān)于促進(jìn)和規(guī)范健康醫(yī)療大數(shù)據(jù) 應(yīng)用發(fā)展的指導(dǎo)意見》 | 大力推動(dòng)政府健康醫(yī)療信息系統(tǒng)和公眾健康醫(yī)療數(shù)據(jù)互聯(lián)融合、開放共享,消除 信息孤島,積極營(yíng)造促進(jìn)健康醫(yī)療大數(shù)據(jù)安全規(guī)范,通過(guò)“互聯(lián)網(wǎng)+醫(yī)療健康 探索服務(wù)新模式、培育發(fā)展新業(yè)態(tài),努力建設(shè)人民滿意的醫(yī)療衛(wèi)生事業(yè) |

2018 | 《國(guó)務(wù)院辦公廳關(guān)于促進(jìn)“互聯(lián)網(wǎng) +醫(yī)療健康”發(fā)展的意見》 | 完善“互聯(lián)網(wǎng)+醫(yī)療健康”支撐體系, 加強(qiáng)行業(yè)監(jiān)管和安全保障,明確支持”互聯(lián)網(wǎng)+醫(yī)療健康“發(fā)展。 |

2018 | 《關(guān)于深入開展“互聯(lián)網(wǎng)+醫(yī)療健 康”便民惠民活動(dòng)的通知》 | 互聯(lián)網(wǎng)+醫(yī)療健康”落地細(xì)則,旨在落實(shí)“互聯(lián)網(wǎng)+醫(yī)療 健康”服務(wù)體系,為老百姓看病就醫(yī)帶來(lái)便捷。 |

2019 | 《深化醫(yī)藥衛(wèi)生體制改革2019年重 點(diǎn)工作任務(wù)》 | 改造提升遠(yuǎn)程醫(yī)療網(wǎng)絡(luò)。指導(dǎo)地方有序發(fā)展“互聯(lián) 網(wǎng)+醫(yī)療健康”服務(wù),確保醫(yī)療和數(shù)據(jù)安全。及時(shí)總結(jié)評(píng)估“互聯(lián)網(wǎng)+護(hù)理服務(wù) 試點(diǎn)工作,盡快形成規(guī)范健全的制度。深入推進(jìn)基層中醫(yī)館信息平臺(tái)建設(shè)。 |

數(shù)據(jù)來(lái)源:公開資料整理

一、智慧醫(yī)療產(chǎn)品

醫(yī)療機(jī)構(gòu)信息化,即2B端的規(guī)模最大,產(chǎn)品種類最多,其主要產(chǎn)品有HIS,CIS等。

1、HIS

HIS是覆蓋醫(yī)院所有業(yè)務(wù)和業(yè)務(wù)全過(guò)程的信息管理系統(tǒng),可以分為醫(yī)院業(yè)務(wù)系統(tǒng)和事務(wù)管理系統(tǒng)。

醫(yī)院業(yè)務(wù)系統(tǒng):滿足醫(yī)院基本運(yùn)營(yíng)需求,比如門急診導(dǎo)醫(yī)系統(tǒng)、門急診掛號(hào)系統(tǒng)、門急診劃價(jià)收費(fèi)系統(tǒng)、門診分診系統(tǒng)、門診輸液管理系統(tǒng)、門診采血管理系統(tǒng)、藥庫(kù)管理系統(tǒng)、住院藥房管理系統(tǒng)等。

事務(wù)管理系統(tǒng):滿足醫(yī)院基本管理需求,比如績(jī)效考核系統(tǒng)、藥品會(huì)計(jì)系統(tǒng)、醫(yī)療統(tǒng)計(jì)系統(tǒng)、人事工資系統(tǒng)、固定資產(chǎn)管理系統(tǒng)、物資材料管理系統(tǒng)、物價(jià)管理系統(tǒng)、物價(jià)公示系統(tǒng)、成本核算系統(tǒng)、薪酬管理系統(tǒng)等。

2、CIS

支持醫(yī)院醫(yī)護(hù)人員的臨床活動(dòng),收集和處理病人的臨床醫(yī)療信息,提供臨床咨詢、輔助診療、輔助臨床決策,提高醫(yī)護(hù)人員的工作效率,為病人提供更多、更快、更好的服務(wù)。隨著醫(yī)療IT邁入2.0時(shí)代,信息化逐漸對(duì)醫(yī)院的醫(yī)療業(yè)務(wù)產(chǎn)生影響,比如現(xiàn)在加速建設(shè)手術(shù)麻醉信息系統(tǒng),ICU信息系統(tǒng)等。CIS系統(tǒng)主要包含醫(yī)技系統(tǒng)和臨床系統(tǒng)。

醫(yī)技系統(tǒng)包括實(shí)驗(yàn)室信息系統(tǒng)((LIS系統(tǒng))、超聲影像信息系統(tǒng)、心電圖信息系統(tǒng)、放射科信息系統(tǒng)、內(nèi)鏡管理系統(tǒng)、影像存儲(chǔ)與傳輸系統(tǒng)(PACS系統(tǒng))、病理科信息系統(tǒng)等。

臨床系統(tǒng)包括電子病歷系統(tǒng)、手術(shù)麻醉信息系統(tǒng)、重癥監(jiān)護(hù)信息系統(tǒng)、護(hù)理信息系統(tǒng)、臨床決策支持系統(tǒng)、合理用藥咨詢系統(tǒng)、院感管理系統(tǒng)、單病種管理系統(tǒng)、陽(yáng)光用藥統(tǒng)等。

智慧醫(yī)療通過(guò)打造健康檔案區(qū)域醫(yī)療信息平臺(tái),利用最先進(jìn)的物聯(lián)網(wǎng)技術(shù),實(shí)現(xiàn)患者與醫(yī)務(wù)人員、醫(yī)療機(jī)構(gòu)、醫(yī)療設(shè)備、政府之間的互動(dòng),逐步達(dá)到信息化。

二、發(fā)展現(xiàn)狀

集中度提升從實(shí)際現(xiàn)象來(lái)看,可以表現(xiàn)為幾種形式:(1)優(yōu)質(zhì)企業(yè)的醫(yī)院客戶數(shù)據(jù)越來(lái)越多,因?yàn)獒t(yī)院總數(shù)目相對(duì)穩(wěn)定,醫(yī)院客戶數(shù)目越來(lái)越多意味著搶奪其他友商的客戶;(2)金額巨大的項(xiàng)目越來(lái)越多:醫(yī)院每年IT預(yù)算通常占總支出比例1%,普通二級(jí)醫(yī)院年收入為5億,普通三級(jí)醫(yī)院年收入為10億,因此一般醫(yī)院每年IT預(yù)算500萬(wàn)元一1000萬(wàn)元,如果單個(gè)項(xiàng)目1000萬(wàn)元以上,意味著企業(yè)采取”總包”的形式服務(wù)。

從互聯(lián)網(wǎng)公開的訂單金額來(lái)看,行業(yè)頭部企業(yè)千萬(wàn)級(jí)訂單無(wú)論在金額占比還是數(shù)目占比上都呈現(xiàn)逐步優(yōu)化的趨勢(shì)。根據(jù)公開信息統(tǒng)計(jì)的訂單(互聯(lián)網(wǎng)公開信息統(tǒng)計(jì)的訂單并不代表公司實(shí)際中標(biāo)訂單情況,但能反映一定的趨勢(shì)),從2016年前三季度到2018年前三季度,創(chuàng)業(yè)軟件干萬(wàn)級(jí)訂單金額占比分別為29.26%,25.50%和53.20%,衛(wèi)寧健康的分別為31.44%,27.22%和33.41%,醫(yī)惠科技的分別為29.09%,40.25%,65.43%。干萬(wàn)級(jí)大單金額占比呈現(xiàn)提升的趨勢(shì)。從訂單數(shù)目占比來(lái)看,創(chuàng)業(yè)軟件分別為3.79%,2.78%和6.19%,衛(wèi)寧健康分別為2.86%,5.38%和5.56%,醫(yī)惠科技分別為2.27%,3.33%和11.49%,同樣呈現(xiàn)提升趨勢(shì)。

目前,智慧醫(yī)療行業(yè)呈現(xiàn)出資源不斷向頭部企業(yè)聚集的趨勢(shì),因此,是否具有領(lǐng)先的行業(yè)地位,或者與行業(yè)龍頭企業(yè)達(dá)成深度合作關(guān)系,決定了企業(yè)能從市場(chǎng)獲得的資源的數(shù)量。

智慧醫(yī)療行業(yè)提供的服務(wù)具有持續(xù)性。因此,營(yíng)銷服務(wù)網(wǎng)絡(luò)是否完善,客戶資源是否穩(wěn)固決定了企業(yè)在行業(yè)內(nèi)競(jìng)爭(zhēng)力的高低。

智慧醫(yī)療行業(yè)的本質(zhì)是“互聯(lián)網(wǎng)+醫(yī)療“,許多互聯(lián)網(wǎng)企業(yè)擁有豐富的客戶資源,因此是否能夠得到互聯(lián)網(wǎng)大廠的支持,達(dá)成牢固穩(wěn)定的合作關(guān)系,決定了智慧醫(yī)療企業(yè)是否能在激烈的行業(yè)競(jìng)爭(zhēng)中脫穎而出。

“互聯(lián)網(wǎng)+醫(yī)療服務(wù)“的三個(gè)階段

野蠻式增長(zhǎng)階段 | 以改善就醫(yī)體驗(yàn)為核心的醫(yī)療服務(wù)資源的優(yōu)化階段,主要是打破了醫(yī)院圍墻、重新構(gòu)建了新的醫(yī)療生態(tài)圈、改變了就醫(yī)和購(gòu)藥方式和體驗(yàn)、重塑了醫(yī)患關(guān)系和醫(yī)務(wù)人員配路方式等。 |

精細(xì)化階段 | 當(dāng)頭部流量基本利益分配完后,帶來(lái)垂類領(lǐng)域企業(yè)的發(fā)展;此階段的一個(gè)明顯特點(diǎn):以提高醫(yī)療服務(wù)質(zhì)量水平的醫(yī)療診療模式優(yōu)化。 |

精準(zhǔn)醫(yī)療階段 | 因?yàn)榉e累了海量數(shù)據(jù),可能會(huì)實(shí)現(xiàn)精準(zhǔn)醫(yī)療,特點(diǎn)是:以個(gè)性化精準(zhǔn)醫(yī)療為核心的人工智能的發(fā)展。 |

數(shù)據(jù)來(lái)源:公開資料整理

三、發(fā)展趨勢(shì)

分級(jí)醫(yī)療和多點(diǎn)執(zhí)業(yè)是互聯(lián)網(wǎng)健康醫(yī)療的重要催化劑,促進(jìn)醫(yī)療資源市場(chǎng)化下沉。個(gè)性化和綜合化健康管理服務(wù)是未來(lái)垂直細(xì)分領(lǐng)域的發(fā)展方向。比如平安好醫(yī)生的愿景是為每個(gè)家庭提供一位家庭醫(yī)生。

大數(shù)據(jù)將在互聯(lián)網(wǎng)健康醫(yī)療領(lǐng)域發(fā)揮重要作用。在互聯(lián)網(wǎng)醫(yī)療健康領(lǐng)域精準(zhǔn)分流、醫(yī)保控費(fèi)、健康險(xiǎn)營(yíng)銷、慢病管理等方面得到應(yīng)用。

人工智能(AI)、機(jī)器人技術(shù),認(rèn)知技術(shù)和精準(zhǔn)醫(yī)療可以使臨床醫(yī)生的許多非臨床事務(wù)自動(dòng)化,預(yù)計(jì)未來(lái)2-3年可實(shí)現(xiàn)10-巧%的生產(chǎn)率提升,行醫(yī)過(guò)程更高效。特別是在影像診斷、藥物發(fā)現(xiàn),腫瘤診治和風(fēng)險(xiǎn)分析應(yīng)用等方面。

數(shù)字化患者體驗(yàn)。在消費(fèi)者預(yù)期上升的推動(dòng)下,中國(guó)20%的醫(yī)療服務(wù)機(jī)構(gòu)將在2021年前把優(yōu)化數(shù)字化患者體驗(yàn)(PX)作為最優(yōu)先的三大戰(zhàn)略重點(diǎn)之一。

移動(dòng)醫(yī)療設(shè)備商用。隨著新一代的醫(yī)療設(shè)備出現(xiàn),尤其是以運(yùn)動(dòng)、心律、睡眠等檢測(cè)為主的各類醫(yī)療設(shè)備。例如,智能手表,到2022年,20%一30%的緊急護(hù)理機(jī)構(gòu)將部署基于智能手表的應(yīng)用程序,從而將臨床醫(yī)生的工作效率提高50%以上。

5G技術(shù)廣泛應(yīng)用。5G技術(shù)將廣泛運(yùn)用在手術(shù)直播、AR遠(yuǎn)程醫(yī)療、院前急救、遠(yuǎn)程手術(shù)等方面,為醫(yī)療行業(yè)從業(yè)者及患者帶來(lái)更好的醫(yī)療服務(wù)體驗(yàn)。

“智慧醫(yī)療“以數(shù)據(jù)為驅(qū)動(dòng),提高患者就醫(yī)體驗(yàn)和醫(yī)療效用,同時(shí),還需要聚焦目前醫(yī)療資源不均衡和浪費(fèi)并存的現(xiàn)象,通過(guò)數(shù)字化的方式優(yōu)化資源配置,實(shí)現(xiàn)整體效率提升。

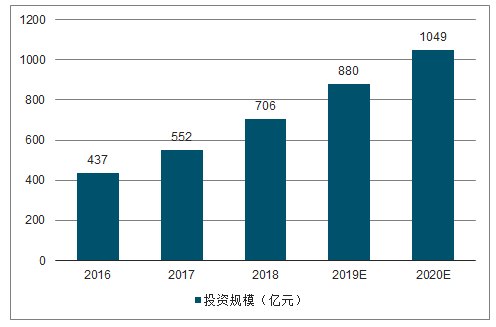

截止至2018年底我國(guó)智慧醫(yī)療行業(yè)投資規(guī)模超700億元。預(yù)測(cè)2019年我國(guó)智慧醫(yī)療行業(yè)投資規(guī)模將達(dá)880億元,并預(yù)測(cè)在2020年我國(guó)智慧醫(yī)療行業(yè)投資規(guī)模將突破千億元。

2016-2020年我國(guó)智慧醫(yī)療行業(yè)投資規(guī)模及預(yù)測(cè)

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)智慧醫(yī)療行業(yè)發(fā)展現(xiàn)狀分析及市場(chǎng)前景預(yù)測(cè)報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)智慧醫(yī)療行業(yè)市場(chǎng)全景調(diào)研及投資前景研判報(bào)告

《2026-2032年中國(guó)智慧醫(yī)療行業(yè)市場(chǎng)全景調(diào)研及投資前景研判報(bào)告》共三章,包含綜述篇,現(xiàn)狀篇,展望篇等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國(guó)智慧醫(yī)療行業(yè)產(chǎn)業(yè)鏈圖譜、市場(chǎng)現(xiàn)狀及未來(lái)前景分析:新一代信息技術(shù)加速發(fā)展,持續(xù)利好智慧醫(yī)療行業(yè)發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)