一、中國親子游行發(fā)展概況

(1)中國親子游發(fā)展里程

親子游普遍意義上指家長帶著小孩一起旅行,具有增進(jìn)親子感情、增進(jìn)家庭關(guān)系的作用。本質(zhì)上是以親緣關(guān)系為基礎(chǔ),以親子互動(dòng)為主要特征。隨著居民可支配收入的提升,以家庭為單位的出行變得越來越普遍,而親子游的形式也較為多樣,可以包含出境游和境內(nèi)游,長線游和周邊游,觀光游和休閑游等不同的形式。其核心內(nèi)容為更加突出親子互動(dòng)的內(nèi)涵,以旅游作為載體,促進(jìn)家庭關(guān)系緊密,親子互動(dòng)通暢。

從我國親子的發(fā)展階段來看,主要經(jīng)歷了四大階段:

第一階段為1998-2004年左右,該階段為我國親子游市場的萌芽期,主要表現(xiàn)為旅行社與各類院校合作帶動(dòng)親子游發(fā)展,主要的親子游目的為進(jìn)行英語培訓(xùn)等;

第二階段為2006-2012年,國內(nèi)主題樂園業(yè)態(tài)開始迅速發(fā)展,而主題樂園天然具備親子游的屬性,成為親子旅游的重要載體形式,隨著主題樂園行業(yè)規(guī)模的擴(kuò)大、數(shù)量的迅速增長,親子游市場也迎來一波快速增長;

第三階段集中在2012-2014年,隨著火爆的親子游主題綜藝節(jié)目的播出,親子游獲得指數(shù)級的宣傳效應(yīng),市場對于親子游的關(guān)注度不斷提升,且優(yōu)質(zhì)的親子游目的地和產(chǎn)品開始更多被推介;

第四階段為2014年至今,隨著消費(fèi)水平的提升,對于親子游細(xì)分賽道、優(yōu)質(zhì)差異化產(chǎn)品和優(yōu)質(zhì)服務(wù)的要求越來越高,隨著二胎政策的放開,市場望迎來新的增量和新的需求變化,親子游市場預(yù)計(jì)仍將維持快增速,且形式不斷創(chuàng)新。

我國親子游發(fā)展的主要階段

資料來源:智研咨詢整理

目前在線旅游行業(yè)誕生了以攜程旅行網(wǎng)、美團(tuán)旅行、馬蜂窩、去哪兒、飛豬、同程旅游、藝龍旅游網(wǎng)等為代表行業(yè)領(lǐng)先平臺。而隨著OTA模式的發(fā)展遇到瓶頸,加之大數(shù)據(jù)、人工智能等技術(shù)的不斷發(fā)展以及消費(fèi)者需求不斷升級,在線旅游業(yè)的進(jìn)一步升級已是大勢所趨。而隨著用戶規(guī)模增速放緩,在線旅游平臺須從獲取新用戶轉(zhuǎn)為提升用戶黏性,促進(jìn)旅游用戶消費(fèi)。

對于在線旅游的發(fā)展現(xiàn)狀在線機(jī)票曾是在線旅游平臺主要收入來源。而隨著機(jī)票市場受到航司“提直降代”以及捆綁銷售的影響,在線旅游平臺在機(jī)票業(yè)務(wù)中的營收受到較大影響,傳統(tǒng)的代理銷售已不能滿足平臺的發(fā)展及用戶消費(fèi)需求。攜程、同程藝龍、飛豬等OTA平臺開始發(fā)掘更深層次的用戶旅游消費(fèi)需求。

關(guān)于發(fā)展趨勢,在線旅游將呈現(xiàn)以下特點(diǎn)。

第一,細(xì)分化。機(jī)票、酒店等業(yè)務(wù)的穩(wěn)定與新發(fā)展的需求,周邊游、親子游等細(xì)分領(lǐng)域也在不斷被開發(fā)和深耕。

第二,智能化。飛豬“新旅游”,同程藝龍“智能出行管家”的推出,無不預(yù)示著在線旅游市場逐步開啟智能化旅游時(shí)代。

(2)中國親子游行發(fā)展特點(diǎn)

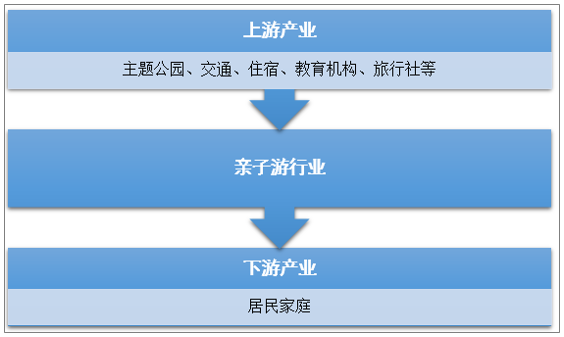

親子游產(chǎn)業(yè)鏈的上游,交通端、住宿及配套設(shè)施端,總體與其他旅行的方式相類似,同時(shí)也具備一定親子游的特色屬性。親子游產(chǎn)業(yè)鏈的下游主要為親子游用戶及消費(fèi)者,以及其對于親子游產(chǎn)品的需求。需求端的趨勢表現(xiàn)在,不僅總需求量快速增長,且需求的差異化也逐漸明顯。不同背景的家庭、不同的消費(fèi)能力、不同年齡段的孩子以及家長對于孩子不同的發(fā)展思路、不同的旅游認(rèn)知,都會導(dǎo)致對于親子游產(chǎn)品需求的差異化。

中國親子游產(chǎn)業(yè)鏈圖

資料來源:公開資料整理

中國在線親子游產(chǎn)品目前主要根據(jù)以下四個(gè)維度進(jìn)行分類,按距離分為周邊游、國內(nèi)中長線以及出境游,其中以周邊游產(chǎn)品銷售最為火熱,而國內(nèi)中長線和出境游也展露顯著的發(fā)展勢頭,會成為將來主要的增長點(diǎn);按出游目的可分為休閑游和游學(xué)游,教育研學(xué)游產(chǎn)品發(fā)展比較成熟,已形成完整的產(chǎn)業(yè)鏈條,但隨著休閑旅游需求快速增長,親子休閑游也逐漸變得炙手可熱;按出行方式分為跟團(tuán)游、半跟團(tuán)游、半自由行和自由行;按內(nèi)容劃分的類別較多,主要包括郵輪親子游產(chǎn)品、游樂園、動(dòng)物園、展覽館等主題產(chǎn)品、寓教于樂型產(chǎn)品、戶外踏青觀光等產(chǎn)品。

中國在線親子游主要產(chǎn)品類型

資料來源:公開資料整理

二、中國親子游行業(yè)市場發(fā)展現(xiàn)狀

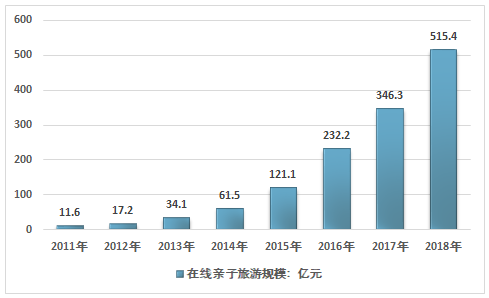

2018年我國在線親子旅游市場規(guī)模515.4億元,同比2017年的346.3億元增長了48.83%,近幾年我國在線親子旅游市場規(guī)模情況如下圖所示:

2011-2018年中國在線親子旅游市場規(guī)模情況

資料來源:智研咨詢整理

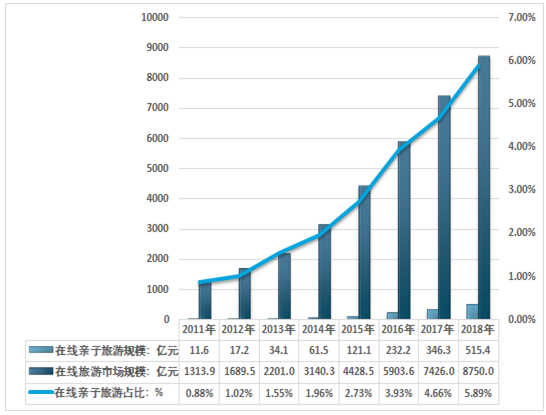

根據(jù)智研咨詢發(fā)布的《2020-2026年中國親子游行業(yè)分析及未來前景預(yù)測報(bào)告》數(shù)據(jù)顯示:2018年我國在線旅游交易額達(dá)到8750億,在線親子旅游市場規(guī)模515.4億元,占比約5.89%。70、80、90 后是在線旅游的中堅(jiān)力量,90后占比18.60%,80后占比18.72%,70后占比16.13%。50、60后中老年人占比26.82%。00后在家長陪同下逐漸加入旅游隊(duì)伍,占比已達(dá)19.73%。

2011-2018年中國在線親子游行業(yè)規(guī)模及占比在線旅游比重情況

資料來源:智研咨詢整理

三、細(xì)分市場成熟發(fā)展促進(jìn)親子游規(guī)模持續(xù)提升

(1)客運(yùn)能力持續(xù)提升,高端客運(yùn)服務(wù)更受青睞

由于航空公司相對集中,且存在全國性的大型系統(tǒng)服務(wù)商中航信,在線機(jī)票行業(yè)成熟較早,產(chǎn)業(yè)集中度較高

2014年起,航空公司為削減營銷成本,將“3+X”的機(jī)票代理傭金調(diào)低到“1+X”,中小型票務(wù)代理商X部分傭金較少,將面臨生存壓力。

在機(jī)票預(yù)訂活躍度上,去哪兒有較大的流量優(yōu)勢;航空公司近年來一直致力于削弱營銷費(fèi)用,而主要措施除了降低傭金外還有發(fā)展直銷、紛紛推廣官網(wǎng)訂票,但由于其官網(wǎng)流量、體驗(yàn)等因素限制,活躍度及交易量一直有限,使其不得不依靠代理商。

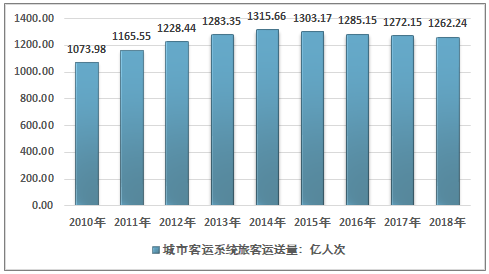

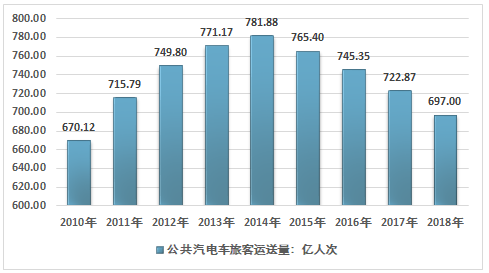

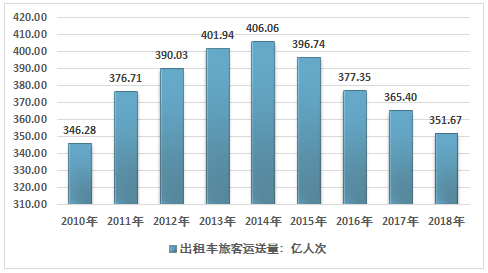

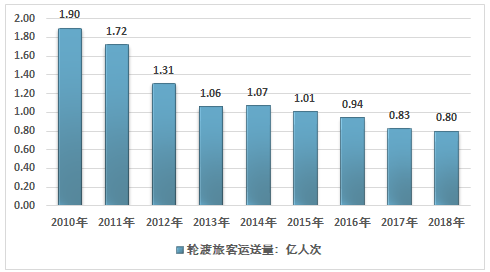

2018年我國全年完成城市客運(yùn)量1262.24億人,比上年下降0.9%。其中,公共汽電車完成697.00億人,下降3.6%,其中BRT客運(yùn)量15.87億人,公共汽電車運(yùn)營里程346.10億公里,下降2.6%;軌道交通完成212.77億人,增長15.4%,運(yùn)營車公里35.26億車公里,增長18.6%;巡游出租車完成351.67億人,下降3.8%;客運(yùn)輪渡完成0.80億人,下降3.1%。

2010-2018年我國城市客運(yùn)系統(tǒng)旅客運(yùn)送量走勢圖

資料來源:交通部

2010-2018年我國軌道交通旅客運(yùn)送量走勢圖

資料來源:交通部

2010-2018年我國公共汽電車旅客運(yùn)送量走勢圖

資料來源:公開資料整理

2010-2018年我國出租車旅客運(yùn)送量走勢圖

資料來源:交通部

2010-2018年我國輪渡旅客運(yùn)送量走勢圖

資料來源:交通部

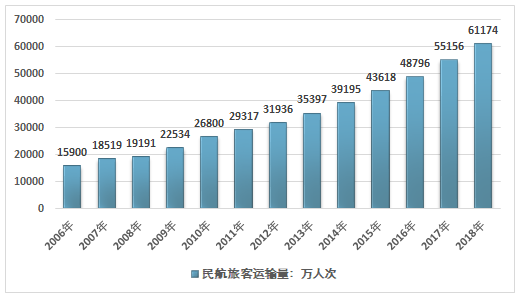

2017年,中國民航行業(yè)完成旅客運(yùn)輸量5.52億人次;2018年,中國民航行業(yè)完成旅客運(yùn)輸量6.12億人次。

2006-2018年中國航空旅客運(yùn)輸量情況

資料來源:中國民用航空局

(2)中端連鎖酒店加速發(fā)展,成為酒店主力軍

國內(nèi)上市酒店主要分為連鎖酒店和單體酒店兩種,連鎖酒店受益于規(guī)模化經(jīng)營,效益普遍優(yōu)于單體酒店。近年來,OTA行業(yè)集中度逐步提升,由于單體酒店在客源方面更依賴于OTA的線上導(dǎo)流,兩者議價(jià)地位的懸殊導(dǎo)致單體酒店需要支付給OTA更高的通道費(fèi)用,極大壓縮了利潤空間,進(jìn)一步推動(dòng)單體酒店轉(zhuǎn)型加盟,使得連鎖品牌占據(jù)酒店行業(yè)領(lǐng)先位置。

單體酒店與連鎖酒店多維度比較

比較維度 | 單體酒店 | 連鎖酒店 |

品牌效應(yīng) | 局限于區(qū)域和規(guī)模,營銷成本高,難以形成影響廣泛的品牌效應(yīng) | 規(guī)模帶來平臺性品牌效應(yīng),統(tǒng)一營銷,邊際成本遞減 |

客戶來源 | 缺少獨(dú)立的自有渠道,依賴于OTA平臺線上導(dǎo)流 | 通常建立自有銷售渠道,擁有完善的會員體系,OTA占據(jù)流量相對較低 |

管理效率 | 自行管理,信息化程度弱,人房比較高,效率較低 | 集團(tuán)統(tǒng)一配備線上管理系統(tǒng),人房比低,效率較高 |

資源消耗 | 耗材訂單小,成本高 | 耗材集團(tuán)統(tǒng)一提供,成本低 |

資料來源:智研咨詢整理

經(jīng)濟(jì)型和中端連鎖酒店數(shù)量在最近五年來持續(xù)增長,截止2018年初,我國有限服務(wù)連鎖酒店(包括經(jīng)濟(jì)型酒店和中端酒店)總數(shù)已達(dá)到35963家,其中中端連鎖酒店3,519家,經(jīng)濟(jì)型連鎖酒店32444家,而在2012年,經(jīng)濟(jì)型和中端連鎖酒店總額僅為9924家,五年間總數(shù)增長了26039家,呈現(xiàn)三倍以上的增長。

2018年中國酒店行業(yè)TOP10排行榜

排名 | 酒店名稱 | 中/外資 | 客房數(shù) | 門店數(shù) |

1 | 錦江酒店 | 中資 | 760000 | 7537 |

2 | 華住 | 中資 | 422747 | 4230 |

3 | 首旅如家 | 中資 | 387251 | 3858 |

4 | OYO | 外資 | 270785 | 5656 |

5 | 格林豪泰 | 中資 | 221529 | 2757 |

6 | 尚美生活 | 中資 | 125383 | 2467 |

7 | 都市酒店 | 中資 | 113035 | 1807 |

8 | 東呈國際 | 中資 | 108973 | 1238 |

9 | 速8酒店 | 外資 | 70432 | 1132 |

10 | 住友酒店 | 中資 | 37704 | 588 |

資料來源:智研咨詢整理

與經(jīng)濟(jì)型酒店相比,中高端酒店投資回報(bào)率更高,能夠有效通過在消費(fèi)結(jié)構(gòu)轉(zhuǎn)型、中端酒店消費(fèi)群體逐年增長的大背景下,國內(nèi)酒店紛紛加速布局中高端市場,完善中高端品牌體系建設(shè),中高端酒店數(shù)量近年來高速增長。

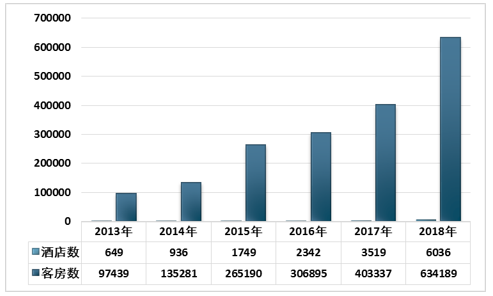

截止2019年1月1日,中端酒店?duì)I業(yè)數(shù)6036家;客房數(shù)634189間,客房同比增長57.24%。中端酒店規(guī)模增長的主要?jiǎng)右蛑皇怯捎诮?jīng)濟(jì)型酒店的發(fā)展碰上成本不斷上升的壓力,部分大型連鎖酒店集團(tuán)就把公司資源直接傾向于快捷酒店的升級市場,所以形成中端發(fā)展提速的現(xiàn)象。

2013-2018年全國中端連鎖酒店數(shù)及客房數(shù)統(tǒng)計(jì)單位:家、間

資料來源:中國飯店協(xié)會

目前中國中產(chǎn)階級數(shù)量位居全球第一,為消費(fèi)升級提供雄厚的消費(fèi)能力支持。據(jù)麥肯錫預(yù)計(jì):到2022年,中國中產(chǎn)階級數(shù)量將增長至2.71億家庭。國內(nèi)中產(chǎn)階級數(shù)量增長,將成為中端酒店的消費(fèi)主力。未來,中國中端酒店市場的潛在消費(fèi)人群有望以年增長10%左右的速度持續(xù)擴(kuò)大。

中產(chǎn)階級比重提升、消費(fèi)升級及高端轉(zhuǎn)移推動(dòng)中端酒店需求增長,中端酒店已成為市場新的投資熱點(diǎn),中端酒店市場的主要品牌運(yùn)營情況、增長勢頭良好。中端酒店市場迎來了發(fā)展高峰,以維也納、全季為代表的中端酒店頭部企業(yè)領(lǐng)跑效應(yīng)業(yè)日趨明顯,發(fā)展規(guī)模遙遙領(lǐng)先,尤其是維也納酒店門店規(guī)模超1000家,很好的驗(yàn)證了中端酒店市場巨大的發(fā)展空間和良好的盈利模式。

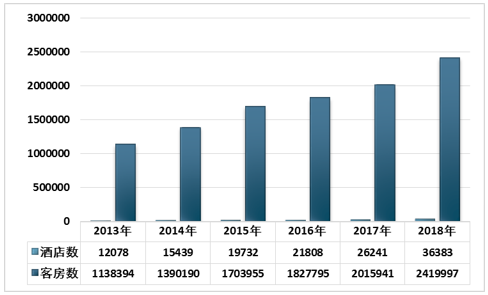

截止2019年1月1日,經(jīng)濟(jì)型酒店?duì)I業(yè)數(shù)36383家;客房數(shù)2419997間,客房同比增長20.04%。

2013-2018年全國經(jīng)濟(jì)型連鎖酒店數(shù)及客房數(shù)統(tǒng)計(jì)單位:家、間

資料來源:中國飯店協(xié)會

經(jīng)濟(jì)型酒店數(shù)量增加后,競爭加劇,供求關(guān)系發(fā)生變化;人工租金能耗成本的上漲,無法很好的進(jìn)行成本轉(zhuǎn)移;產(chǎn)品的老化,不能滿足新型消費(fèi)需求。從2016年開始,傳統(tǒng)的經(jīng)濟(jì)型連鎖酒店的增長開始出現(xiàn)明顯下滑,存在于一種想要轉(zhuǎn)型卻不知如何轉(zhuǎn)的困境中。一、二線城市,經(jīng)濟(jì)型酒店高速發(fā)展的黃金時(shí)期已經(jīng)過去,連鎖化市場接近飽和,但是在一、二線城市中,大量的單店規(guī)模50間房左右的小規(guī)模連鎖酒店,還是較大的連鎖化機(jī)會存在。

四、中國親子游行業(yè)發(fā)展面臨的瓶頸

(1)親子游旅游項(xiàng)目相對比較單一

從歐美等國家相比較而言,我國親子游的發(fā)展起步較為緩慢。因此,在探索階段,圍繞親子游所需要的相關(guān)旅游產(chǎn)品設(shè)計(jì)以及相關(guān)旅游產(chǎn)品的開發(fā)方面顯得較為滯后,不僅影響了親子游的高規(guī)格發(fā)展,也影響了親子游的質(zhì)量。所以,如何在借鑒歐美等國家親子游發(fā)展經(jīng)驗(yàn)的基礎(chǔ)上,完善親子游旅游項(xiàng)目體系,打造有中國特色的親子游應(yīng)該是今后親子旅游發(fā)展中需要關(guān)注的另一個(gè)主要方向。

(2)親子游的文化有待提升

在進(jìn)行親子游的過程中,不僅需要關(guān)注父母與孩子之間在肢體方面的互動(dòng),還需要借助必要的文化與氛圍讓孩子與父母在情感方面達(dá)成更多的共鳴,從而促進(jìn)家庭關(guān)系的融洽與和諧。從這點(diǎn)來看,我國親子游的文化還存在著很大的提升空間,親子游的教育性、啟發(fā)性的價(jià)值沒有得到有效的凸顯。因此,在今后的親子旅游發(fā)展中有必要在文化內(nèi)涵方面進(jìn)一步的進(jìn)行打造和挖掘,提高親子游的人文性。

(3)親子游的安全保障令人擔(dān)憂

最近幾年來,無論是家庭成員出外探險(xiǎn),還是一起參與主題公園旅游,家庭成員尤其是小孩出現(xiàn)意外的現(xiàn)象屢屢發(fā)生。這在一定層面上揭示出我國在親子游參與中相關(guān)的旅游保險(xiǎn)以及必要的安全保障體系所存在的不足。這不僅影響了親子游的質(zhì)量和體驗(yàn)效果,也不利于旅游經(jīng)濟(jì)的健康發(fā)展。所以,在今后的親子旅游發(fā)展中,還需要在安全保障體系方面進(jìn)一步的進(jìn)行補(bǔ)充和完善。只有以安全為前提,才能有更好的促進(jìn)親子游的健康發(fā)展。

總之,我國親子游的發(fā)展尚處于起步階段,也存在著不少的挑戰(zhàn)。在今后的親子旅游發(fā)展中,有必要從這些挑戰(zhàn)入手,積極的進(jìn)行化解與面對。只有解決問題,才能夠更好地實(shí)現(xiàn)親子游的健康發(fā)展。

五、中國親子游行業(yè)發(fā)展對策分析

(1)優(yōu)化親子旅游發(fā)展戰(zhàn)略

在親子旅游發(fā)展中,發(fā)展戰(zhàn)略的制定與執(zhí)行作為一項(xiàng)重要的內(nèi)容和任務(wù)。不斷地明確親子旅游的發(fā)展目標(biāo),細(xì)化親子旅游的發(fā)展步驟,以可持續(xù)發(fā)展理念作為指導(dǎo)親子旅游發(fā)展的重要思想的同時(shí),在旅游規(guī)劃中樹立科學(xué)的發(fā)展格局和思維,不斷地進(jìn)行本地特色的互補(bǔ)。積極的探討親子旅游的發(fā)展思路,只有以整體的觀念出發(fā),才能夠在今后的親子旅游發(fā)展中獲得規(guī)模效應(yīng)。

(2)完善親子游安全保障體系

在親子游發(fā)展中,應(yīng)該積極的探討親子游安全保障體系完善的思路。一方面,國家應(yīng)該出臺相應(yīng)的法規(guī),明確在親子游開展中相關(guān)部門應(yīng)該承擔(dān)的責(zé)任與義務(wù),最大限度地排除風(fēng)險(xiǎn),保障親子游的持續(xù)進(jìn)行;另一方面,在親子游整體的各個(gè)環(huán)節(jié),父母、旅行社等相關(guān)部門還應(yīng)該加大對安全的防范意識。無論是在人身安全方面,還是在財(cái)產(chǎn)安全方面都應(yīng)該高度重視。只有切實(shí)的履行安全意識,才能夠更好地保障親子游的科學(xué)發(fā)展。需要指出的是,親子游應(yīng)該是一種以安全為前提的,愉悅的、教育性的旅游活動(dòng)。如果缺乏安全一切都將無從談起。總之,在今后的親子旅游發(fā)展中,要注重相關(guān)投入力度的加大,進(jìn)一步的突出親子旅游的特色。另外,還需要在必要的安全體系以及相關(guān)的旅游發(fā)展戰(zhàn)略方面進(jìn)行強(qiáng)化。只有這樣,親子旅游才能夠獲得更加長遠(yuǎn)持續(xù)的發(fā)展,這也是今后在親子旅游發(fā)展中需要思考的主要問題。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國親子游行業(yè)競爭策略研究及未來前景展望報(bào)告

《2026-2032年中國親子游行業(yè)競爭策略研究及未來前景展望報(bào)告》共十五章,包含2026-2032年中國親子游行業(yè)投資前景,2026-2032年中國親子游企業(yè)投資戰(zhàn)略分析,研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國親子游市場現(xiàn)狀及競爭格局分析:疫情后時(shí)代,行業(yè)迎來爆發(fā)式增長期[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)