電動自行車行業(yè)的上游主要是電動自行車部件的生產(chǎn)企業(yè),包括電裝部件制造商,車體部分的車架制造商、車體標準件制造商以及裝飾部件、隨車附件制造商等。

電動自行車生產(chǎn)制造處于產(chǎn)業(yè)鏈的中游環(huán)節(jié)。生產(chǎn)制造商負責(zé)對電動自行車整車進行設(shè)計規(guī)劃,將外購或自產(chǎn)的部件按照嚴格的工程流程、操作標準進行裝配,形成電驅(qū)動或/和電助動功能的電動自行車產(chǎn)品面向下游經(jīng)銷商或客戶進行銷售。

電動自行車行業(yè)的下游主要是經(jīng)銷商。電動自行車行業(yè)主要通過經(jīng)銷模式進行銷售,由經(jīng)銷商負責(zé)經(jīng)營實體店鋪,承擔(dān)產(chǎn)品的陳列、銷售及售后服務(wù)。電動自行車行業(yè)的經(jīng)銷商遍布全國,為電動自行車的銷售、售后服務(wù)和整體繁榮提供了良好的支撐作用。

電動自行車行業(yè)的終端消費者主要為個人居民或家庭。近年來,隨著國民收入的持續(xù)增長,我國消費者購買力不斷提高;并且,隨著人們環(huán)保意識的增強以及日益擁堵的交通狀況,電動自行車作為一種為居民提供出行的交通工具,其輕便、節(jié)能和經(jīng)濟的特點越來越受到消費者的認同。

電動自行車產(chǎn)業(yè)鏈:

資料來源:智研咨詢整理

2018年全國交通工具產(chǎn)量中電動自行車排名第二,僅次于兩輪腳踏自行車,成為中國交通工具制造領(lǐng)域產(chǎn)量規(guī)模較大的制造產(chǎn)業(yè)。

2018年全國交通工具產(chǎn)量占比情況

資料來源:智研咨詢整理

隨著我國電動自行車行業(yè)的穩(wěn)步發(fā)展,電動自行車保有量穩(wěn)步上升。截至2018年末,我國電動自行車社會保有量已超過2.5億輛。

2009-2018年中國電動自行車社會保有量情況

資料來源:智研咨詢整理

隨著行業(yè)的成熟,行業(yè)開始由高速發(fā)展階段逐漸進入整合發(fā)展階段,高速發(fā)展階段增長的行業(yè)產(chǎn)能也需逐步消化,2014年至2017年電動自行車行業(yè)產(chǎn)量略有下降。2018年,全國電動自行車產(chǎn)量為3227.6萬輛,電動自行車總產(chǎn)量同比小幅上升,未來電動自行車產(chǎn)量合理控制將是行業(yè)發(fā)展的新常態(tài),量的增長將逐步讓位于質(zhì)的提高。

2009-2018年中國電動自行車行業(yè)年度產(chǎn)量情況

資料來源:智研咨詢整理

目前,行業(yè)供給主要由規(guī)模化企業(yè)驅(qū)動,規(guī)模以上電動自行車生產(chǎn)企業(yè)主營業(yè)務(wù)收入、產(chǎn)量以及產(chǎn)量占比均呈現(xiàn)穩(wěn)定的上漲趨勢。

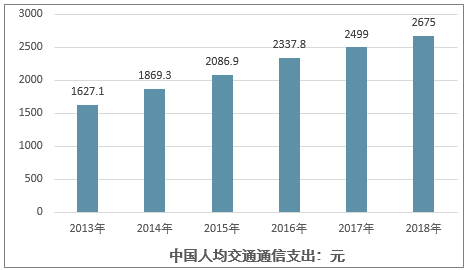

數(shù)據(jù)顯示,我國人均交通通信消費呈現(xiàn)穩(wěn)定增長和持續(xù)放大的趨勢,2018年我國居民人均交通通信費用為2675元,較2013年的1627.1元上漲了64.4%,占總消費支出的13.5%,較2013年的12.3%上漲了1.2%。在人們挑選交通工具時,電動自行車因其便捷、經(jīng)濟、環(huán)保等優(yōu)勢,日益成為現(xiàn)代生活中速度較低、操作停放簡便、滿足大眾中短距離出行需求的佳交通工具。很多家庭即便在擁有了汽車之后,也依然需要一個能滿足短途的、綠色出行方式的交通工具。在交通支出高企的環(huán)境下,電動自行車能夠以其獨有的優(yōu)勢獲得消費者的青睞,具有良好的發(fā)展機遇。

2013-2018年中國居民人均交通通信費用情況

資料來源:智研咨詢整理

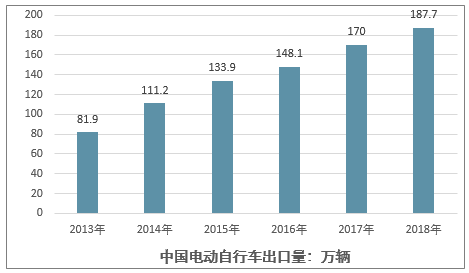

我國電動自行車出口多年來連續(xù)上漲,數(shù)據(jù)顯示,2018年我國電動自行車出口數(shù)量為187.7萬輛,出口總額為7.9億美元(約合52.30億元)。

2013-2018年我國電動自行車出口數(shù)量情況

資料來源:中國海關(guān)、智研咨詢整理

目前電動自行車行業(yè)已經(jīng)進入成熟期,市場較為規(guī)范,依靠同質(zhì)化的產(chǎn)品來獲取市場份額的時代已經(jīng)一去不復(fù)返,行業(yè)內(nèi)部變革向縱深演進,以產(chǎn)品創(chuàng)新為核心的品牌發(fā)展道路成為行業(yè)主旋律。

2018年《新國標》的頒布是電動自行車行業(yè)供給側(cè)結(jié)構(gòu)性改革和提高自行車行業(yè)附加值的抓手,該規(guī)范的實施將進一步加速市場分化,使得行業(yè)呈現(xiàn)強者愈強,弱者愈弱的“馬太效應(yīng)”,隨著一部分不合規(guī)的企業(yè)淘汰出局和新技術(shù)的采用,產(chǎn)業(yè)集中度將進一步提升,產(chǎn)品價值也會隨之提高。

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國電動自行車行業(yè)市場競爭模式及未來趨勢預(yù)測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國兩輪電動自行車行業(yè)市場現(xiàn)狀分析及前景戰(zhàn)略研判報告

《2026-2032年中國兩輪電動自行車行業(yè)市場現(xiàn)狀分析及前景戰(zhàn)略研判報告》共十一章,包含2021-2025年兩輪電動自行車行業(yè)各區(qū)域市場概況,兩輪電動自行車行業(yè)主要優(yōu)勢企業(yè)分析,2026-2032年中國兩輪電動自行車行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國電動自行車市場供需現(xiàn)狀:競爭加劇,雅迪和愛瑪?shù)鹊谝惶蓐牳偁幜ψ邚奫圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中國鋰電池電動自行車行業(yè)發(fā)展全景洞察:市場規(guī)模增長,行業(yè)向高品質(zhì)高質(zhì)量趨勢發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![【速覽】2021年中國電動自行車行業(yè)現(xiàn)狀分析:產(chǎn)業(yè)特征明顯,“新國標”促使行業(yè)發(fā)展更加規(guī)范化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)