肉制品一般是指利用畜禽肉為主要原料,經調味制作的熟肉制成品或半成品,也包括用水產肉類為原料制作的產品,但占比相對較小。按照肉與肉制品術語(GB/T 19480-2009)的國家標準,肉制品分為中式肉制品和西式肉制品兩大類。此外還可以根據保存溫度的差異可以分為中高溫肉制品以及低溫肉制品。

肉制品的特點是制品生熟兼備、加熱介質各異、口感迥然不同、香料名目繁多、調味變化多端。肉制品特別注重制品的色、香、味、形,這也是受消費者青睞的基礎,同時相對于鮮肉,平均價格也會更高。

從產業鏈的角度來看,肉制品行業上游主要是養殖業,屠宰業與捕撈業,下游主要是餐飲業以及終端的居民消費者。總的來看,肉制品行業的發展與居民收入水平的提升,肉類供給總量緊密相關。

一般而言,養殖業與屠宰業為肉制品行業提供基礎主要原材料,養殖業規模與肉類的產量規模決定了下游肉制品的生產規模,此外,隨著養殖業與屠宰業的集中度的提升,肉制品行業的規模增長也能得到較好的支撐 。此外,肉制品行業的發展也能在一定程度上平抑養殖業的周期性波動。

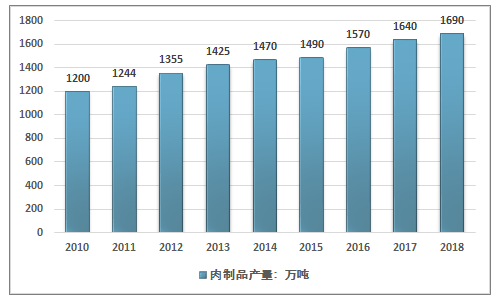

我國現代的養殖業起步較晚,肉類產品大規模的商品化流通基本要追溯到改革后,隨著我國肉類產量的迅速增長,我國肉制品產量規模也得到了迅速的上升,近幾年增速逐漸放緩,2018年中國豬牛羊禽肉產量8517萬噸,比上年略降0.3%。肉制品產量約為1690萬噸,同比增長3%,增速小幅減緩。

2010-2018年中國肉制品產量走勢

資料來源:智研咨詢整理

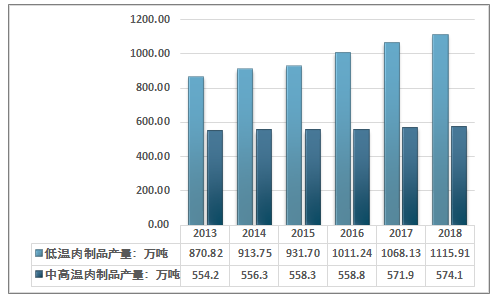

總的來看,從改革開放以來,隨著我國肉類產量不斷增長,國內的肉制品市場也開始高速發展,但由于市場廣闊,行業分布廣泛,且行業內企業眾多,市場呈現出小散亂的局面。從肉制產品的種類上來看,當時我國的低溫肉制品的總產量比較低,分割肉和冷卻肉的總產量在肉類制品總產量的占有比例較小,而使用高溫高壓的方式進行處理加工的產品則占國內肉制品總產量的50%以上,其中80%的產品是手工作坊的產品,食品安全存在較大的隱患。

近幾年來,隨著國家對食品安全政策調整,行業上游養殖,屠宰規模化程度提升,肉質品行業市場集中度也有了顯著提升,同時冷鏈物流等產業的發展也使得肉制品產品結構轉化,低溫肉制品顯著產量占比顯著上升。

2013年全國肉制品產量為1425萬噸。其中,低溫肉制品產量達870.82萬噸,占肉制品總產量的61.11%;到2018年,全國肉制品產量達1690萬噸,其中,低溫肉制品產量達1115.91萬噸,占比達到66.03%,低溫肉制品產量增長更為顯著,近幾年我國肉制品細分產量走勢如下圖所示:

2013-2018年中國低溫肉制品

資料來源:智研咨詢整理

從進出口市場來看,相對于國內龐大的消費量,中國的肉制品進出口規模相對較小。根據中國海關統計口徑,我國肉制品品進出口產品分類涉及以下幾個品種,產品代碼及名稱如下表所示:

我國肉制品進出口分類表

代碼 | 名稱 |

1601 | 肉、食用雜碎或動物血制香腸及類似產品;用香腸制成的食品 |

16010010 | 用天然腸衣做外包裝的肉、食用雜碎或動物血制成的香腸及類似產品 |

16010020 | 其他肉、食用雜碎或動物血制成的香腸及類似產品 |

16010030 | 用香腸制成的食品 |

資料來源:公開資料整理

2009-2018年中國肉制品出口情況分析

年份 | 出口 | |

數量(千克) | 金額(千美元) | |

2009年 | 27559988 | 109927 |

2010年 | 32978392 | 130034 |

2011年 | 31799786 | 148979 |

2012年 | 35815620 | 195575 |

2013年 | 34952588 | 183525 |

2014年 | 37669079 | 200400 |

2015年 | 35009779 | 179214 |

2016年 | 29608609 | 150072 |

2017年 | 36622542 | 184227 |

2018年 | 33268594 | 139441 |

資料來源:中國海關

2009-2018年中國肉制品進口情況

年份 | 進口 | |

數量(千克) | 金額(千美元) | |

2009年 | 503188 | 1089 |

2010年 | 1307203 | 2617 |

2011年 | 1360832 | 3125 |

2012年 | 1727985 | 4152 |

2013年 | 1173325 | 2569 |

2014年 | 1152449 | 3237 |

2015年 | 1611244 | 4800 |

2016年 | 1806006 | 6740 |

2017年 | 572867 | 3197 |

2018年 | 792777 | 3668 |

資料來源:中國海關

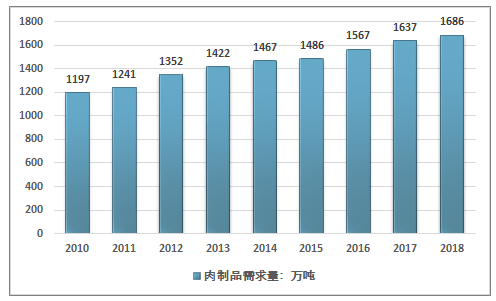

從市場需求來看,我國仍是全球最大的肉制品消費市場之一,近幾年隨著國內經濟增長,居民飲食習慣的變化以及餐飲消費增長,肉制品需求量保持相對穩定的增長態勢,2018年已經達到了1686萬噸,近幾年我國肉制品市場需求量走勢如下圖所示:

2010-2018年中國肉制品市場需求量走勢

資料來源:智研咨詢整理

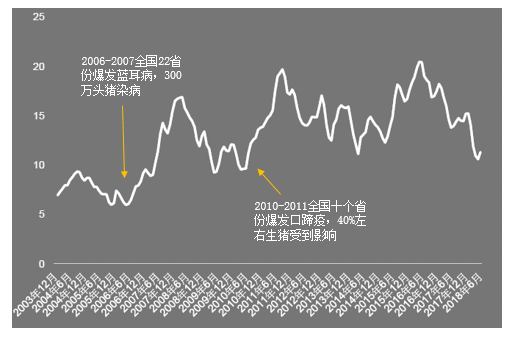

從行業的市場規模來看,行業總體保持相對平穩的態勢,但由于豬肉制品占比較大,行業受生豬養殖周期,生豬疫情等因素影響,市場規模增長走勢存在一定波動與周期性,2012年,受2010-2011年爆發的口蹄疫影響,生豬供應量大幅下滑,2011年底到2012年白條豬市場價格迅速上升,導致肉制品行業產品成本上升,市場價格大幅價格下降,同時人們對豬肉的疫情的恐慌導致肉制品消費意愿降低,兩項疊加大致行業市場規模大幅下降。

2004年-2018年6月中國生豬批發價格波動(元/千克)

資料來源:商務部、智研咨詢整理

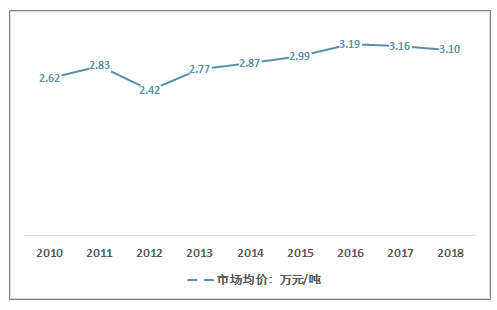

近幾年,我國肉制品行業平均價格整體呈現上漲態勢,行業均價從2010年的2.62萬元/噸,增長到2018年的3.10萬元/噸。整體走勢如下圖所示:

2010-2018年中國肉制品行業均價走勢

資料來源:智研咨詢整理

近幾年我國肉制品行業市場規模保持相對穩定增長,增速大幅波動,2018年我國肉制品行業市場規模達到了5228.19億元,近幾年我國肉制品行業市場規模走勢如下圖所示:

2010-2018年我國肉制品行業市場規模

資料來源:智研咨詢整理

智研咨詢發布的《2020-2026年中國肉制品行業市場供需態勢及投資商機預測報告》指出:伴隨著經濟發展,人口遞增,消費升級,行業整合等因素,中國的肉制品行業在今后十年仍處于高速成長期。同時伴隨著養殖業、屠宰業的集中度上升,肉制品加工的產業鏈一體化的模式也得到了顯著的發展。

從行業的發展趨勢來看,由于低溫肉制品具有鮮嫩、脆軟、可口、風味佳的特點,且加工技術先進,在品質上明顯優于高溫肉制品。隨著居民收入上升以及對飲食安全更為看重,未來幾年,低溫肉類制品在肉制品市場上份額將會持續擴大。

國家統計局數據顯示,2018年中國冷凍冷藏肉制品及副產品加工(低溫肉制品)行業表現更為突出,2018年規模以上肉制品加工企業1863家,完成主營業務收入3718.8億元,同比增長5.3%,實現利潤總額224.5億元,同比增長10.4%,肉制品產品附加值較高,主營收入利潤率6.04%,每百元比上年同期增加0.28元,利潤率水平處于較高水平。

此外隨著冷鏈物流的發展,非洲豬瘟的演化,肉制品中規模的最為龐大豬肉制品的上游生豬養殖及其屠宰行業的整個產業體系有望在未來幾年內得到重構,行業集中度將會迅速上升,冷鏈物流等基礎設施的完善也會促進低溫肉制品的發展。總的來看,2018年,中國低溫肉制品加工行業運行良好,產品向低溫化、高端化、休閑等方向發展。生產企業與下游餐飲酒店溝通,對口設計研發預制肉制品,減少了餐廚成本,增加了經濟效益,未來這一趨勢仍將持續。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告

《2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告》共十六章,包含2026-2032年肉制品行業投資機會與風險防范,肉制品行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢