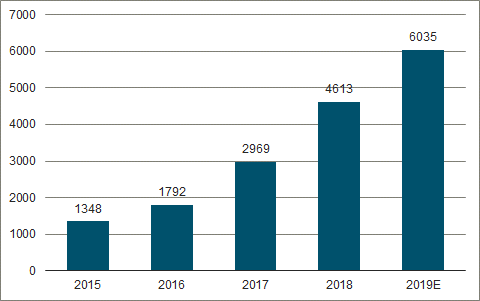

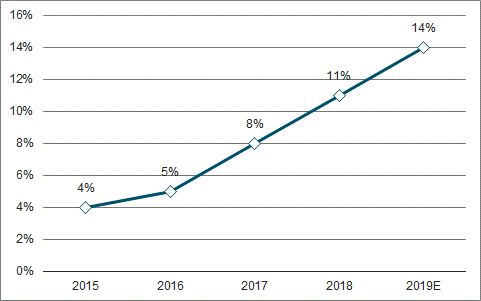

近幾年來(lái),我國(guó)外賣行業(yè)交易額逐年升高,對(duì)到店餐飲及家庭烹飪形成了一定替代。中國(guó)外賣市場(chǎng)規(guī)模由2015年的1,348億元攀升至2018年的4,613億元,預(yù)計(jì)2019年將突破6,000億元。此外,外賣交易額占全國(guó)餐飲收入比重也由2015年的4.2%逐年上升至2018年的10.8%,并預(yù)計(jì)2019年將為14.2%,但仍不足15%,具有持續(xù)增長(zhǎng)的空間。

2015-2019年中國(guó)外賣行業(yè)交易金額(億元)

數(shù)據(jù)來(lái)源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)外賣行業(yè)發(fā)展現(xiàn)狀分析及市場(chǎng)前景預(yù)測(cè)報(bào)告》

2015-2019年中國(guó)外賣行業(yè)交易額占全國(guó)餐飲收入比重

數(shù)據(jù)來(lái)源:公開資料整理

一、2019年中國(guó)外賣行業(yè)呈現(xiàn)三大趨勢(shì)

2019年中國(guó)外賣行業(yè)的發(fā)展呈現(xiàn)幾大特點(diǎn):一是低線市場(chǎng)占比持續(xù)提升,二是消費(fèi)者需求逐漸多元,三是外賣商家滲透和活躍度持續(xù)提升。

趨勢(shì)一:低線市場(chǎng)正在加快成熟

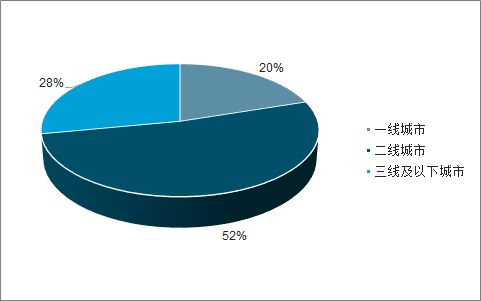

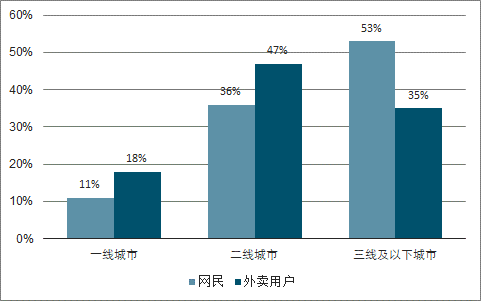

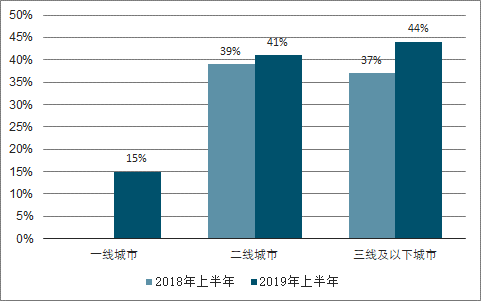

一二線城市目前仍是外賣主要市場(chǎng),市場(chǎng)份額超過(guò)72%。2019年上半年我國(guó)外賣行業(yè)交易額的72.5%在一二線城市產(chǎn)生,三線及以下城市占27.5%。三線及以下城市擁有我國(guó)52.5%的網(wǎng)民,其外賣用戶占全國(guó)外賣用戶的35.2%,而一二線城市都在擁有相對(duì)較少網(wǎng)民數(shù)量的同時(shí)擁有相對(duì)較多的外賣用戶。主要原因是一二線城市通常上班族通勤時(shí)間長(zhǎng)、家庭規(guī)模更小,外賣替代了很大一部分家庭烹飪的需求。

2019年上半年中國(guó)外賣行業(yè)交易額城市分布

數(shù)據(jù)來(lái)源:公開資料整理

2019年上半年外賣用戶及互聯(lián)網(wǎng)網(wǎng)民城市分布

數(shù)據(jù)來(lái)源:公開資料整理

但三四線及以下城市增長(zhǎng)潛力不容小覷。2019年上半年外賣行業(yè)新增用戶方面,相較2018年上半年,一線城市占比下降、二三線城市占比增加,其中三線城市最多,為44.2%。另外,三線及以下城市外賣用戶日均啟動(dòng)外賣平臺(tái)的次數(shù)由2018年上半年的2.4次增長(zhǎng)至2019年上半年的3.7次。未來(lái)三四線及以下城市的外賣市場(chǎng)份額占比有望進(jìn)一步提升。

2018年上半年-2019年上半年外賣行業(yè)新增用戶城市分布

數(shù)據(jù)來(lái)源:公開資料整理

2018年-2019年上半年三線及以下城市日均啟動(dòng)獨(dú)立APP次數(shù)

數(shù)據(jù)來(lái)源:公開資料整理

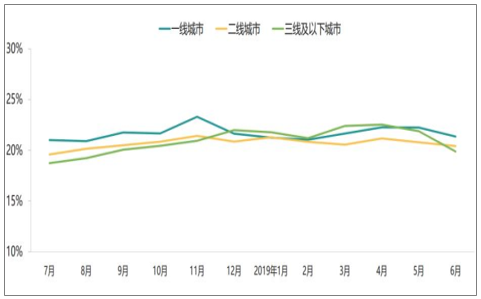

從2018年底開始,低線城市的用戶粘性開始達(dá)到高線城市的水平。以月均DAU/MAU數(shù)據(jù)來(lái)衡量,2018年12月開始三線及以下城市用戶粘性逐漸超過(guò)一、二線城市,2019H基本與一二線城市處于相同區(qū)間,尤其是2019年5月之前持續(xù)高于一、二線城市。表明從用戶粘性角度看,三線城市用戶已經(jīng)達(dá)到較高水平。

三線及以下城市用戶粘性逐漸養(yǎng)成

數(shù)據(jù)來(lái)源:公開資料整理

趨勢(shì)二:消費(fèi)者需求更加多元

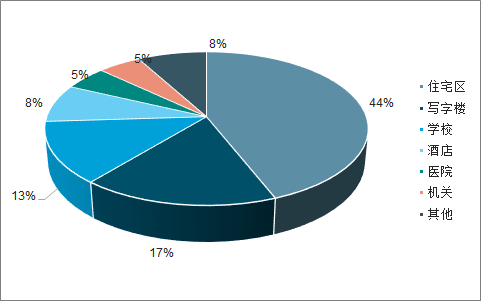

近年來(lái),外賣用戶訂餐場(chǎng)景日益豐富,用餐類型更為均衡。學(xué)校、酒店及醫(yī)院外賣服務(wù)增長(zhǎng)明顯,下午茶及宵夜增長(zhǎng)顯著,同比增長(zhǎng)均在10%左右。在用戶群體方面,一二線城市用戶注重外賣品質(zhì)升級(jí),三線及以下城市用戶更注重性價(jià)比。

2019年Q2外賣使用場(chǎng)景分布

數(shù)據(jù)來(lái)源:公開資料整理

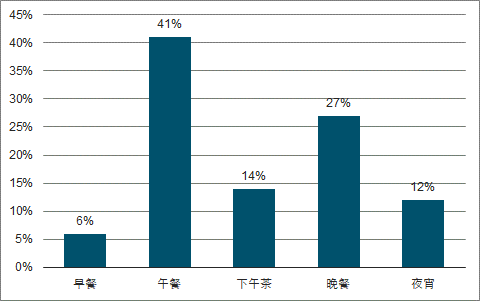

2019年上半年分時(shí)段用戶行為分布

數(shù)據(jù)來(lái)源:公開資料整理

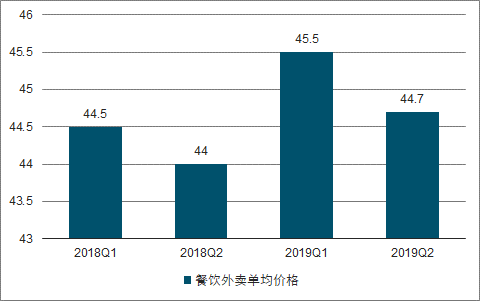

從單價(jià)來(lái)看,外賣單均價(jià)格仍有小幅增長(zhǎng),但幅度有放緩趨勢(shì)。19Q1美團(tuán)外賣的單均交易額同比增長(zhǎng)了2.1%,19Q2增幅則為1.4%,環(huán)比有所放緩。背后的原因主要有兩方面,一是就餐飲來(lái)說(shuō)客單價(jià)有一定的上限,只要靠非餐飲業(yè)務(wù)才有可能進(jìn)一步突破價(jià)格瓶頸;二是在往低線城市滲透的過(guò)程中客單價(jià)會(huì)受到一定拖累。

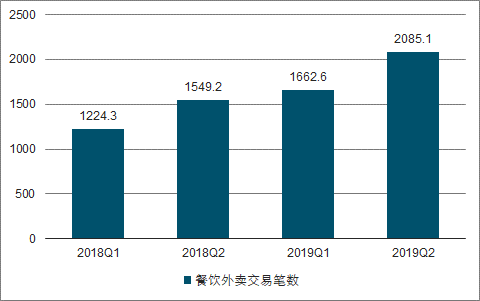

美團(tuán)外賣交易筆數(shù)同比維持高增長(zhǎng)

數(shù)據(jù)來(lái)源:公開資料整理

美團(tuán)外賣單均交易額有小幅同比增長(zhǎng)

數(shù)據(jù)來(lái)源:公開資料整理

趨勢(shì)三:商家活躍度持續(xù)提升

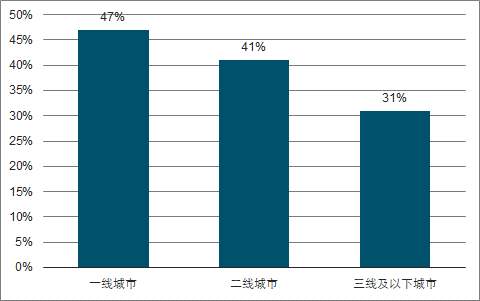

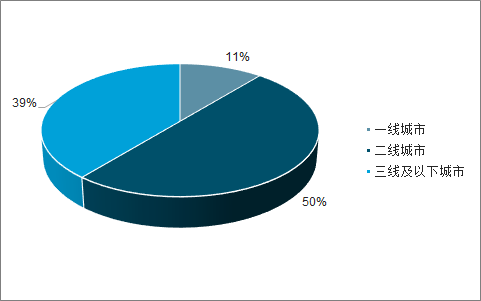

全國(guó)外賣商家月活躍數(shù)量占餐廳總數(shù)量的比率進(jìn)一步提升。活躍數(shù)占比由2018年6月的36%升高至2019年6月的41%。分區(qū)域來(lái)看,一、二、三線城市2019年6月的占比相較于2018年6月均有提升,分別為46.7%、41.2%和31.4%。三線及以下城市的外賣商家活躍占比之所以更低,認(rèn)為主要是其基數(shù)相對(duì)較大,根據(jù)統(tǒng)計(jì)三線及以下城市外賣商家占全國(guó)數(shù)量的50%。

2019年6月分城市外賣商家月活躍數(shù)量占餐廳總數(shù)量比重

數(shù)據(jù)來(lái)源:公開資料整理

2019年Q2外賣商家城市分布

數(shù)據(jù)來(lái)源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)外賣O2O行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及投資前景研判報(bào)告

《2026-2032年中國(guó)外賣O2O行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及投資前景研判報(bào)告》共十章,包含中國(guó)外賣O2O行業(yè)重點(diǎn)企業(yè)布局案例研究,中國(guó)外賣O2O市場(chǎng)前景預(yù)測(cè)及發(fā)展趨勢(shì)預(yù)判,中國(guó)外賣O2O投資戰(zhàn)略規(guī)劃策略及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2025年中國(guó)外賣行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、重點(diǎn)企業(yè)及未來(lái)趨勢(shì)研判:網(wǎng)上外賣用戶規(guī)模持續(xù)增長(zhǎng),外賣市場(chǎng)規(guī)模突破萬(wàn)億元[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![中國(guó)外賣行業(yè)全景速覽:外賣行業(yè)迅猛發(fā)展,2021年我國(guó)外賣訂單量超200億單 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)