一、小型挖掘機占比提升,人工替代明顯

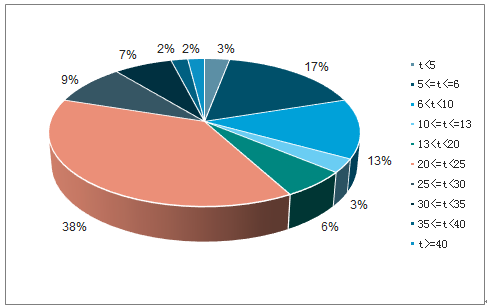

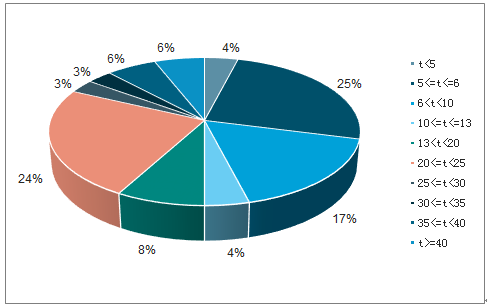

從挖掘機噸位分布來看,微型、小型挖掘機在最近十年占比明顯提升。6t以下微型挖掘機占比從2009年的19.75%提升到2019年前5個月的32.02%,20t以下小型挖掘機占比從之前的41.55%提升至59.51%。

隨著國內勞動力成本的提升,終端用戶越來越趨向于使用機械設備代替勞動力。前期國內大量投入使用的道路交通、能源水利以及城市建設等基礎設施,正越來越多的進入維護保養階段,小型化的土方工程施工需求量增加,提升了小型挖掘機的需求。

一般情況下,一臺2t的小型挖掘機可以取代6個成年人用鐵鏟和1輛手推車的土方工程量,具備效率高、成本回收期短,功能性多樣,方便轉運等優勢。

2009年挖掘機噸位分占比

數據來源:公開資料整理

2018年挖掘機噸位占比

數據來源:公開資料整理

二、挖掘機銷量與各省固定資產投資、人口、經濟總量相關

挖掘機銷量由各省固定資產投資、經濟總量、人口和資源稟賦等多重因素決定。總體而言,在上述三個因素中均表現出色的省份擁有更大的挖掘機需求。

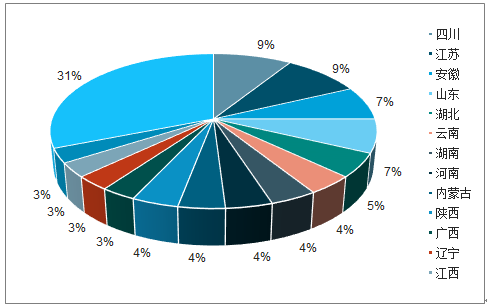

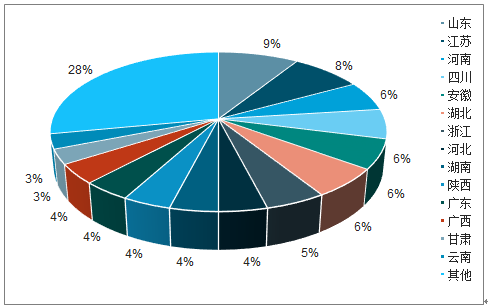

從挖掘機銷量的省域分布來看,2009年國內挖掘機銷售前五位的省份分別為四川、江蘇、安徽、山東、湖北;2019年前五個月,挖掘機需求的前五位的省份變更為山東、江蘇、河南、四川、安徽。

2009年各省挖掘機銷售份額占比

數據來源:公開資料整理

2019年前五月各省挖掘機銷售份額占比

數據來源:公開資料整理

2009年全社會固定資產投資排名前五的省份有山東、江蘇、河南、廣東、遼寧,2017年為山東、江蘇、河南、廣東、河北。2018年地區生產總值全國前五位的省份為廣東、江蘇、山東、浙江、河南。

2009年常住人口前五位的省份為廣東、河南、山東、四川、江蘇;2018年常住人口前五位的省份為廣東、山東、河南、四川、江蘇。

三、國產品牌競爭力提升

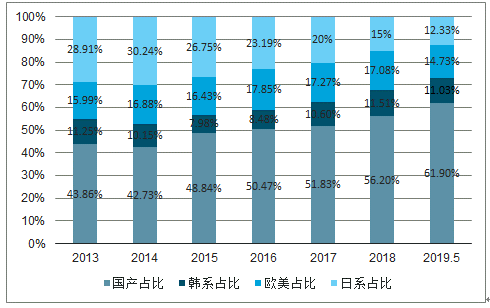

2013-2019.5各國品牌挖機份額占比

數據來源:公開資料整理

隨著國產挖掘機品牌力和產品質量的持續提升,最近十年以三一重工、徐工為代表的自主品牌快速崛起,極大擠壓了日系、韓系挖掘機的生存空間。截止2019年前5個月,國產品牌挖掘機銷量占比已經提升至61.90%,較十年前的25.87%大幅提升。

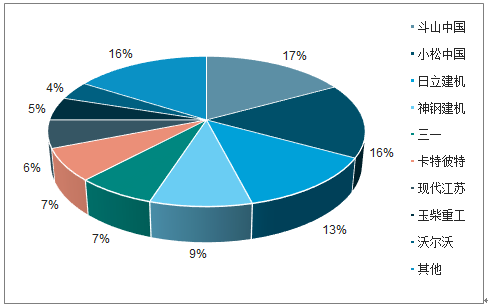

2009年挖掘機市場主要廠家份額占比

數據來源:公開資料整理

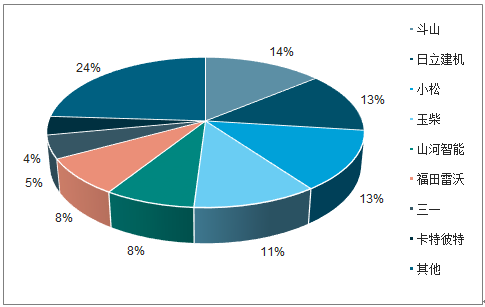

2019年前五月挖掘機市場主要廠家份額占比

數據來源:公開資料整理

從主要廠家份額來看,2009年挖掘機銷量前五的品牌中四家為日韓系品牌,僅有三一重工占比達到7%位居第五。2019年前5個月,國內挖掘機銷售前五位國產品牌占到三席,三一重工市占率提升至26%,徐工挖機市占率提升至14%,小松挖掘機市占率從十年前的16%萎縮至4%。

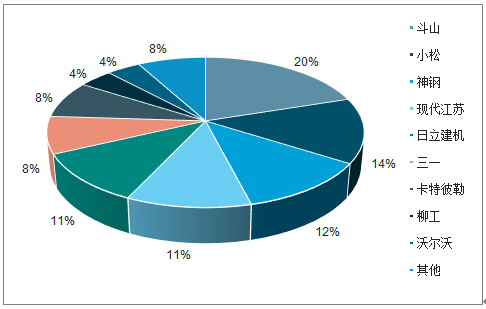

2009年0-13t挖掘機品牌分布占比

數據來源:公開資料整理

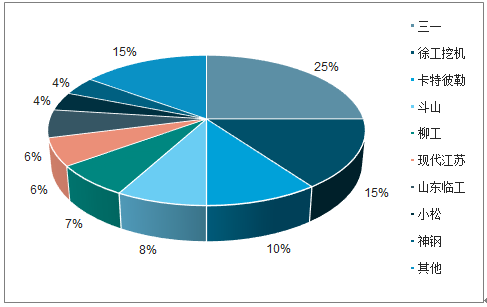

2019年前5月0-13t挖掘機品牌占比

數據來源:公開資料整理

從分噸位的挖掘機品牌分布來看,自主品牌在小挖、中挖、大挖均實現了市場份額的極大突破。目前0-13t、13-30t兩個噸位的挖掘機銷量中,三一重工和徐工挖機均占據市場份額的前兩位,而30t以上的大型挖掘機中,卡特彼勒仍占據21%的市場份額,僅次于三一重工。

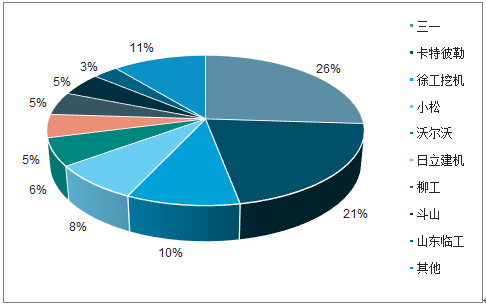

2009年13-30t挖掘機品牌占比

數據來源:公開資料整理

2019年前5月13-30t挖掘機品牌占比

數據來源:公開資料整理

2009年30t以上挖掘機品牌占比

數據來源:公開資料整理

2019年前5月30t以上挖掘機品牌占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國挖掘機行業市場深度監測及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國挖掘機行業市場調查及未來前景預測報告

《2026-2032年中國挖掘機行業市場調查及未來前景預測報告》共十二章,包含國外挖掘機重點企業發展狀況,國內挖掘機重點企業經營狀況分析,2026-2032年中國挖掘機行業發展前景及趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢