一、供給端

目前箱板瓦楞紙行業集中度較低,前三大紙企(玖龍、理文、山鷹)2018年合計產能2109萬噸,占全行業產能6722萬噸的31%。一方面,箱板瓦楞紙龍頭紙企紛紛擴建產能旨在快速提升市占率,全國布點擠出區域性中小產能,例如玖龍2018-2019年在遼寧、廣東、福建、重慶合計擴建產能210萬噸,山鷹紙業計劃2019-2020年在湖北擴建產能220萬噸。另一方面,漿紙系紙企希望把握箱板瓦楞紙需求增長機遇,紛紛投建箱板瓦楞紙項目,例如太陽紙業2018年達產80萬噸新產能、博匯紙業2019年投產150萬噸新產能。短期內新增產能的密集投放,對于行業供需格局形成一定壓力。

2019年箱板瓦楞紙行業在建產能達到1095萬噸,已投產325萬噸(單位:萬噸)

地區 | 省份 | 紙廠名稱 | 年產能 | 目前狀態 |

華南 | 廣東省 | 東莞玖龍紙業 | 60 | 計劃2019年三季度投產 |

福建省 | 泉州玖龍紙業 | 35 | 計劃2019年二季度投產 | |

華東 地區 | 山東省 | 山東博匯紙業 | 75* | 年產75萬噸項目已于2019年3月8日投產 |

山東博匯紙業 | 75* | 已于6月2日運轉,生產箱板紙和石膏護面紙 | ||

山東華邁紙業 | 80 | 預計2019年10月份投產 | ||

山東美潔紙業 | 20* | 2019年2月已試產 | ||

山東美潔紙業 | 20 | 預計2019年下半年投產 | ||

山東臨沂華星紙業 | 20 | 計劃2019年投產 | ||

浙江省 | 浙江金勵紙業 | 30 | 計劃2019年9月份投產 | |

浙江和泓環保紙業 | 20* | 瓦楞紙項目已于2019年3月投產 | ||

鹽城市鳳程紙業 | 20 | 預計2019年投產 | ||

江蘇省 | 江蘇利民再生資源 | 20* | 1號機6月15日試產成功 | |

江蘇利民再生資源 | 30 | 目前2#機正在進行機器安裝工作,預計2019年10 月份投產。幅寬5000mm | ||

江蘇徐州中興建平紙業 | 20 | 計劃8月新增一條幅寬5600mm生產線 | ||

安徽省 | 安徽省蕭縣林平紙業 | 40 | 計劃新上2條幅寬5600mm箱板紙生產線,新項目 計劃2019年下半年投產 | |

華北 地區 | 河北省 | 河北永新紙業 | 50 | 二期預計2019年6月份投產 |

河北漢高科技新材料有限公司 | 20 | 2019年3月份新上2條幅寬4200mm瓦楞紙生產 線已試產,目前處于停機狀態 | ||

唐山順發紙業 | 20* | 3#機已于6月10日成功出紙 | ||

山西省 | 山西外貿平遙包裝 | 30 | 技改產能提升 | |

山西一帆紙業 | 15 | 已立項和開工建設,暫未進設備 | ||

華中地區 | 湖北省 | 山鷹華中紙業 | 50 | 計劃2019年9月投產 |

山鷹華中紙業 | 50 | 計劃2019年12月投產 | ||

湖北榮成再生科技 | 35* | PM3A機臺于2019年5月18日試產 | ||

湖北盛大紙業 | 20 | 計劃2019年9月份投入生產 | ||

河南省 | 河南龍源紙業 | 30 | 2019年3月12日已投產 | |

西南地 區 | 云南省 | 云南永興紙業 | 10 | 預計2019年下半年投產 |

云南宜良紅星紙業 | 20 | 延遲到2019年投產、 | ||

貴州省 | 貴州鵬昇紙業 | 60 | 2019年4月份自備電廠已建設成功,生產線計劃 10月份試產 | |

東北地 區 | 遼寧省 | 沈陽玖龍紙業 | 60 | 二期39#線計劃2019年二季度投產 |

黑龍江 | 黑龍江龍德紙業 | 50 | 預計2019年投產 | |

西北地 區 | 陜西省 | 西安惠寧紙業 | 30 | 計劃于2019年投產 |

新疆 | 新疆東盛祥紙業 | 10* | 2019年5月16日試機成功 |

數據來源:公開資料整理

二、需求端

國內需求不足,社零額低位徘徊,包裝紙需求疲軟。居民收入增速放緩與房價過高的擠出效應使得居民社零增速放緩;加之外部經濟環境變化,出口需求減少,外銷型企業對包裝需求大幅縮減。2018年4月以來國內社零額總額同比增速保持個位數增長,且逐月呈現階梯式回落趨勢。加之2019年紙價持續下跌,下游二級廠和三級廠庫存較往年顯著降低,紙廠需求明顯承壓。

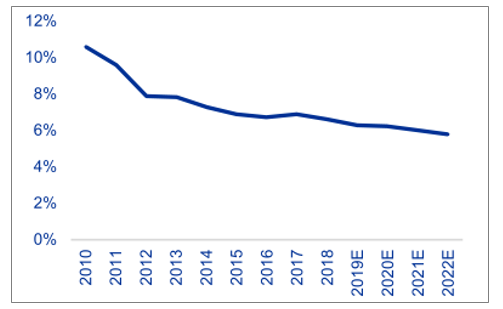

2010-2022年中國經濟增速進入換擋期

數據來源:公開資料整理

2018年4月以來社零額增速均在個位數徘徊

數據來源:公開資料整理

三、價格端

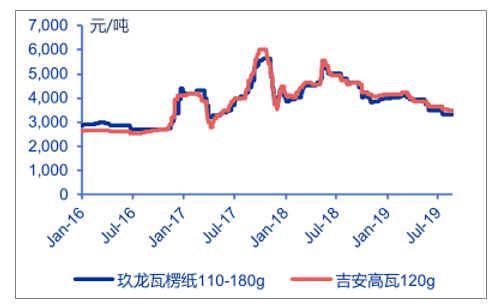

受產能集中投放壓力及下游需求持續低迷影響,3月中旬起玖龍多次帶頭降價,多數紙廠實單價格跟跌,至4月中旬箱板紙均價已累計下跌約300元/噸。4月中旬起,紙企通過停機、發提價函等措施使得紙價暫時性企穩。到5月初,受中美貿易摩擦,外貿訂單減少影響,5月中旬起箱板瓦楞紙價格再次全面下跌。受5月底多家紙廠宣布停機計劃影響,6月箱板瓦楞紙價格止跌企穩。由于下游需求低迷,紙廠庫存逐步累積,7月起龍頭紙廠再次帶頭下調出廠價50-150元/噸。玖龍牛卡紙140-175g(廣東地區)3月以來累計下跌950元/噸,下跌18.1%;玖龍瓦楞紙110-180g(廣東地區)3月以來累計下跌700元/噸,下跌19.4%。

箱板紙出廠價年后累計下跌700-950元/噸

數據來源:公開資料整理

瓦楞紙出廠價年后累計下跌700-800元/噸

數據來源:公開資料整理

四、下半年展望

箱板瓦楞紙大量在建產能仍在推進,全年產能擴張壓力仍存,且當前箱板瓦楞紙市場仍十分分散,2018年CR3僅31%,龍頭對市場的定價影響力欠佳。而宏觀經濟內外承壓,需求轉好跡象尚不明朗,預計下半年箱板瓦楞紙供需格局仍將承壓。

從中長期看,伴隨宏觀經濟持續增長,箱板瓦楞紙需求將長期增長,逐步消化本輪新增產能,供需格局將得到逐步改善。當前瓦楞紙行業集中度仍低,大量中小紙廠存在使得行業競爭無序,伴隨大廠產能擴張,中小產能出清,集中度有望持續提升,競爭格局逐步改善。

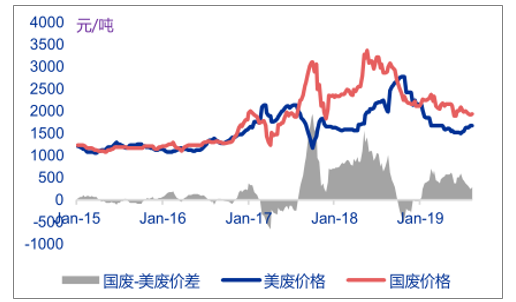

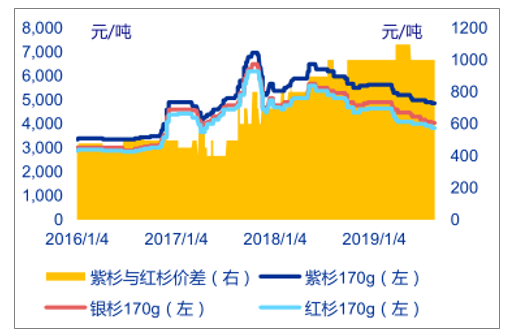

龍頭紙廠憑借成熟的海外建廠經驗,投建海外廢紙漿線,打造原材料成本優勢,同時保證高端箱板紙外廢供應。外廢提供原材料成本優勢。受國內外廢政策收緊影響,外廢配額預計將在2020年底完全歸零,國廢供給緊張將推動國廢價格大幅上漲。海外建設外廢漿廠將保證紙廠低價美廢原材料供應,且可免征25%美廢關稅。外廢保證高端箱板紙原材料供應。由于美廢多為原生木漿制紙,而國廢均為再生纖維制紙,國廢所含纖維質量顯著低于美廢,美廢為高端箱板瓦楞紙的必選原材料。例如,山鷹紙業海鹽基地所產克重同為170g的紫杉、銀杉、紅杉原材料中美廢含量分別為66%、23%和9%,其出廠價也依次降低,2019年紫杉含稅售價持續高于紅杉含稅售價約1000元/噸。

外廢持續具有成本優勢

數據來源:公開資料整理

2019年紫杉與紅杉價差保持1000元/噸

數據來源:公開資料整理

太陽紙業老撾廢紙漿項目投產,打造行業外廢漿廠標桿;山鷹紙業海外廢紙漿項目積極推進。太陽紙業:2018年7月公告將在老撾建設40萬噸廢紙漿線,所產廢紙漿版運回國內基地以滿足國內箱板瓦楞紙原材料需求,該廢紙漿線已于2019年5月順利投產。假設使用老撾廢紙漿的成品紙售價可提漲400元/噸,在國廢價格為1900元/噸,美廢價格為185美元/噸,對應人民幣兌美元匯率為7.05時,老撾40萬噸廢紙漿項目將貢獻凈利彈性1.70億元。山鷹紙業:在海外已搭建成熟的廢紙回收渠道,并于今年收購歐洲WPT廢紙回收商,進一步完善廢紙回收渠道;2018年收購美國鳳凰紙業,改建廢紙漿生產線,以保證國內外廢需求;在廢紙來源國建設廢紙漿線即可降低運輸成本,同時可降低生產基地限制外廢進口的政策風險。

在當前國外廢價格體系下,老撾廢紙漿項目凈利彈性1.70億元

老撾廢紙漿彈性測算(億元) | 國廢價格(元/噸) | |||||

1700 | 1900 | 2100 | 2300 | 2500 | ||

美廢價格(美元/噸) | 175 | 1.27 | 1.93 | 2.59 | 3.25 | 3.91 |

185 | 1.04 | 1.7 | 2.36 | 3.02 | 3.68 | |

195 | 0.81 | 1.47 | 2.13 | 2.79 | 3.45 | |

205 | 0.57 | 1.23 | 1.89 | 2.55 | 3.21 | |

215 | 0.34 | 1 | 1.66 | 2.32 | 2.98 | |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國廢紙漿行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國瓦楞紙行業市場現狀調查及投資趨勢研判報告

《2026-2032年中國瓦楞紙行業市場現狀調查及投資趨勢研判報告》共十四章,包含2025年中國瓦楞紙設備產業市場運行態勢分析,2026-2032年中國瓦楞紙產業發展趨勢預測分析,2026-2032年中國瓦楞紙產業投資前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢