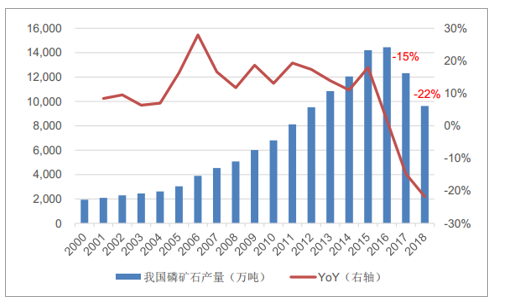

2000年以來國內(nèi)磷礦石產(chǎn)量處于穩(wěn)步增長(zhǎng)的狀態(tài),從1900萬噸提高至2016年的1.44億噸,復(fù)合增速在13.49%,2017年受生態(tài)保護(hù)、環(huán)保限產(chǎn)等影響,產(chǎn)量為1.23億噸,同比下降14%,到2018年,1-8月累計(jì)產(chǎn)量?jī)H為7091萬噸,2017年同期為10092萬噸,下降幅度達(dá)30%。

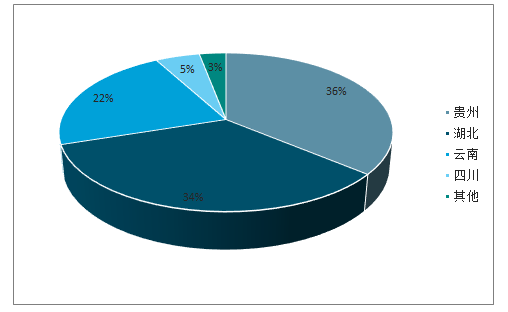

2018年我國磷礦石產(chǎn)量分布

數(shù)據(jù)來源:公開資料整理

我國磷礦石產(chǎn)量自2017年起下降

數(shù)據(jù)來源:公開資料整理

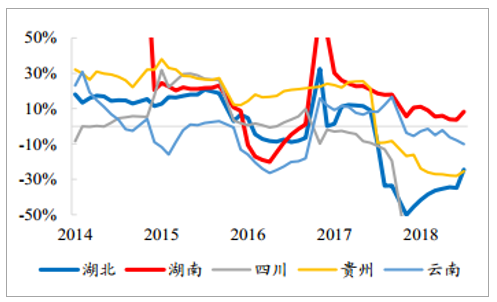

主要磷礦省份月累計(jì)產(chǎn)量同比變化

數(shù)據(jù)來源:公開資料整理

我國磷酸一銨產(chǎn)量自2017年起下降

數(shù)據(jù)來源:公開資料整理

以湖北為例,湖北磷礦主要分布在宜昌、孝感、保康、神農(nóng)架林區(qū),宜昌磷礦全省占比70%。2017年發(fā)布《宜昌市磷產(chǎn)業(yè)發(fā)展總體規(guī)劃(2017~2025年)》,宜昌將整合關(guān)閉生產(chǎn)能力在15萬噸/年以下的磷礦企業(yè),不再新建產(chǎn)能在50萬噸/年以下的磷礦。同時(shí)安排2018年底前,全市完成人口密集區(qū)危險(xiǎn)化學(xué)品生產(chǎn)企業(yè)搬遷工作。到2019年底前,長(zhǎng)江及其支流岸線1公里范圍內(nèi)、飲用水水源保護(hù)區(qū)范圍內(nèi)的化工企業(yè)裝臵堅(jiān)決依法關(guān)停或搬離。宜昌市提出2018年磷礦產(chǎn)量將壓縮到1000萬噸,而之前2017年磷礦產(chǎn)量要求是在2016年基礎(chǔ)上下降5%到1300萬噸。

湖北磷礦產(chǎn)量分布

數(shù)據(jù)來源:公開資料整理

湖北磷礦石產(chǎn)量及增速

數(shù)據(jù)來源:公開資料整理

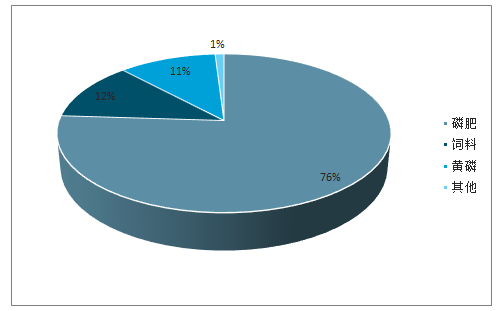

供給端大幅收縮,磷礦資源價(jià)值迎來重估,2018年價(jià)格從380元/噸提高至500元/噸。考慮到磷礦資源區(qū)域分布性、各國對(duì)磷礦資源的出口限制以及磷礦通過磷肥形式出售,磷礦價(jià)值體現(xiàn)必然會(huì)受資源區(qū)域、磷肥供需因素所影響,我們認(rèn)為磷礦資源價(jià)值提高需要下游騰出空間,磷礦下游占比:磷肥76%、飼料12%、黃磷11%、其他1%,目前磷肥景氣度處于底部,未來磷肥供需穩(wěn)中向好,從而為磷礦打開漲價(jià)空間。

磷礦下游需求占比

數(shù)據(jù)來源:公開資料整理

磷化工產(chǎn)量持續(xù)下滑支撐磷酸一銨價(jià)格穩(wěn)中有升。自2017年起,主產(chǎn)區(qū)磷礦石價(jià)格開始反彈,至今累計(jì)上漲約50%,在磷礦石供給緊縮的趨勢(shì)下,預(yù)計(jì)磷礦石價(jià)格有

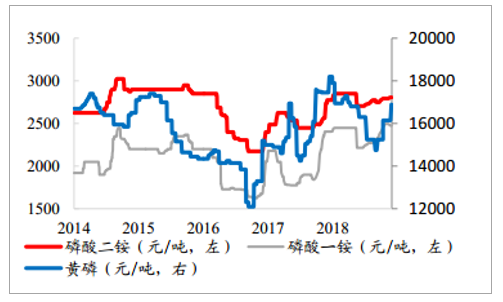

望維持高位,抬升磷肥生產(chǎn)成本。磷酸一銨價(jià)格自2016Q4的低點(diǎn)至2018Q4的階段性高點(diǎn)漲幅高達(dá)50%,經(jīng)歷2018年末、2019年初的用肥淡季,價(jià)格自高點(diǎn)回落10%,預(yù)計(jì)春耕用肥旺季時(shí)價(jià)格有望穩(wěn)中有升。

磷礦石價(jià)格自2017年起回升

數(shù)據(jù)來源:公開資料整理

黃磷、磷肥價(jià)格走勢(shì)

數(shù)據(jù)來源:公開資料整理

磷酸一銨價(jià)格自2016Q4起回升

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國磷肥行業(yè)市場(chǎng)專項(xiàng)調(diào)研及投資前景分析報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國磷礦石行業(yè)市場(chǎng)競(jìng)爭(zhēng)策略及未來發(fā)展?jié)摿?bào)告

《2026-2032年中國磷礦石行業(yè)市場(chǎng)競(jìng)爭(zhēng)策略及未來發(fā)展?jié)摿?bào)告》共十四章,包含2026-2032年中國磷礦石行業(yè)投資效益與機(jī)會(huì)分析,磷礦石行業(yè)發(fā)展預(yù)測(cè)分析,觀點(diǎn)與結(jié)論等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢