太陽能光伏玻璃是一種通過層壓入太陽能電池,能夠利用太陽輻射發(fā)電,并具有相關電流引出裝置以及電纜的特種玻璃。它是由低鐵玻璃、太陽能電池片、膠片、背面玻璃、特殊金屬導線組成,將太陽能電池片通過膠片密封在一片低鐵玻璃和一片背面玻璃的中間,是一種最新穎的建筑用高科技玻璃產品。采用低鐵玻璃覆蓋在太陽能電池上,可保證高的太陽光透過率,經過鋼化處理的低鐵玻璃還具有更強的抗風壓和承受晝夜溫差變化大的能力。

隨著 2.0mm玻璃價格合理化,帶框 2.0mm雙玻組件將實現與普通單玻組件或透明背板組件同等制造成本且重量控制在 23kg 以下,則其相對普通單面組件的背面發(fā)電增益以及相對透明背板組件的高可靠性將成為純額外收益。預計2019 下半年需求環(huán)比+47% vs. 供給環(huán)比 +15~20%,2020 年需求同比+21%vs. 供給同比+20%~25%,為玻璃價格提供強支撐。行業(yè)競爭格局優(yōu)良,產品規(guī)格切換將加速提高集中度。

2020年中國光伏玻璃原片產能占比預測

數據來源:公開資料整理

隨著雙玻需求提升、大廠大產線技改,薄玻璃溢價將逐步消除,合理價格應以成本為錨,預計將顯著下跌;薄玻璃價格回歸合理后,雙玻組件將比單玻組件成本更低,背面發(fā)電增益相當于免費贈送,雙面雙玻組件進而擁有絕對優(yōu)勢并快速推廣。

雙玻減薄趨勢明顯:目前雙玻組件主流厚度為單片 2.5mm。為減輕重量并降低成本,現已有向 2.0mm 甚至更薄的 1.6mm 發(fā)展的趨勢,但較高的鋼化工藝成本和下游對更薄玻璃對電池片保護性的認可度,是當前光伏玻璃薄片化的主要阻力。

透明背板亦可實現雙面發(fā)電:透明背板與傳統(tǒng)白色背板最大的變化在于空氣面和粘接面的薄膜或涂層均由白色轉為透明,要求阻隔紫外線不再依靠鈦白粉。中來股份采用同時添加無機+有機紫外線吸收劑的辦法來實現紫外線阻隔,正面玻璃厚度需達到 3.2mm。

透明背板結構及主要特點

數據來源:公開資料整理

2.0mm 化雙玻帶框組件解決重量及爆裂問題的同時強化LCOE 優(yōu)勢,同時使投資者免于背板可能出現的老化問題的困擾。美國豁免雙面發(fā)電組件201 關稅或將在短期內大幅提升美國市場雙面組件滲透率,但由于雙玻組件產能及玻璃供應調整需要時間,透明背板組件有望階段性 在美國市場占據一定份額。

光伏組件封裝形態(tài)向2.0mm雙玻但結構進化是明確趨勢,但 2.0mm玻璃的降本及可靠性 驗證需要期一定時間,預計中期 2.5mm玻璃仍為雙玻組件的主流選擇。

2.5mm 雙玻帶框組件重達 24~26kg,比傳統(tǒng)單玻組件運輸成本提高、安裝成本上升。若雙玻組件無框,則安裝難度加大、使用過程中玻璃可能出現爆裂問題等。2.0mm 雙玻半框組件重量僅 20kg,一個工人可拿起來,與單玻組件相比重量僅增加 1kg 左右,對運輸和安裝的影響較小,且含框雙玻組件安裝破損及使用中爆裂的情況將明顯減少,解決雙面雙玻組件推廣的最大阻礙。

無框雙玻組件出現彎曲變形,造成電池片隱裂和玻璃爆裂,主要原因是:匯流帶層壓應力不均;機械應力不均;熱應力不均。以上問題添加鋁框即可解決。

各類組件重量測算及對比

- | 2.0mm 雙玱無框 | 2.0mm 雙玱半框 | 2.0mm 雙玱全框 | 2.5mm 雙玱無框 | 2.5mm 雙玱半框 | 2.5mm 雙玱全框 | 傳統(tǒng)組件 玻璃+背板 |

單層玻璃厚度(mm) | 2.0 | 2.0 | 2.0 | 2.5 | 2.5 | 2.5 | 3.2 |

面積 (平米) | 1.635 | 1.635 | 1.635 | 1.635 | 1.635 | 1.635 | 1.635 |

前玻璃重量(kg) | 8.2 | 8.2 | 8.2 | 10.2 | 10.2 | 10.2 | 13.1 |

背板/后玻璃重量(kg) | 8.2 | 8.2 | 8.2 | 10.2 | 10.2 | 10.2 | 0.5 |

鋁框重量(kg) | 0 | 1.5 | 3 | 0 | 1.5 | 3 | 3 |

其他部分(kg) | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 | 2.5 |

合計(kg) | 19 | 20 | 22 | 23 | 24 | 26 | 19 |

數據來源:公開資料整理

2.0mm 與 2.5mm 光伏玻璃處在面世初期,成本較高,雖然相對 3.2mm 玻璃而言節(jié)省了 20~40%原片玻璃,但與 3.2mm 玻璃的價差并未體現出應有的成本優(yōu)勢。隨著雙玻趨勢帶動薄玻璃需求增長、玻璃大廠大產線技改及技術進步,薄玻璃價格將下降。

合理價格應以成本為錨:原片玻璃:成本主要與厚度相關;深加工:薄玻璃半鋼化,3.2mm 玻璃需全鋼化,前者成本略低。根據調查數據測算,在龍頭企業(yè)保持 25%毛利率的情況下,2.5mm 與 2.0mm 玻璃的合理價格有望分別降至 19.3 元/平米、16.6 元/平米,較當前價格分別下降 16%、26%。

2.0mm 及 2.5mm 光伏玻璃合理價格測算

玻璃厚度(mm ) | 3.2 | 2.5 | 2.0 |

1 噸原片產能對應玻璃產量(平米/噸) | 95 | 119 | 144 |

光伏玻璃單位成本*(元/平米 ) | 15.5 | 12.8 | 11 |

毛利率 | 34% | 25% | 25% |

當前售價(含稅)(元/平米 ) | 26.5 | 23 | 22.5 |

合理價格(含稅)(元/平米 ) | - | 19.3 | 16.6 |

數據來源:公開資料整理

2.0 雙玻半框組件<2.5 雙玻半框組件≈傳統(tǒng)單玻組件<2.0mm 雙玻全框組件<FFC 透明背板組件<TFB 透明背板組件,即雙玻帶框組件相對單面組件的背面發(fā)電增益以及相對雙面透明背板組件更可靠的性能均為純收益。同時,測算結果已充分考慮市場對雙玻組件憂慮:爆裂、EVA吸水、運輸安裝破碎率增高及組件良率下降。

增加鋁框的成本 :雖然全邊框/半邊框使雙玻組件每 W 成本增加約0.18/0.09 元,雙玻帶框組件成本仍低于傳統(tǒng)單玻/透明背板組件。

雙玻組件 EVA 吸水:若無鋁框封邊,EVA 膠膜與空氣接觸吸入水汽后易降解并腐蝕柵線與匯流帶。即使鋁框封邊,PERC 雙面電池背面局部鋁柵格也比全鋁背場更易被腐蝕。為此,在測算過程中,我們對雙玻組件的封裝成本按 POE 來考慮。該材料水汽透過率低、高體電阻率、無酸性物質釋放,市場價格比普通 EVA高 50%左右。

雙玻組件運輸安裝破碎率增高及組件良率下降:盡管已增加鋁框,仍通過設置更高破碎率及更低組件制造良率來體現對該問題的考慮。

3.2mm 玻璃價格同樣按照 25%毛利率對應價格 23.5 元/平米進行測算。

雙玻組件及透明背板組件成本對比

組件類型 | 2.0mm 雙玻全框 | 2.0mm 雙玻半框 | 2.5mm 雙玻半框 | 透明背板 TFB | 透明背板 FFC | 傳統(tǒng)單玻 | |

組件封裝斱式 | 前板 | 2.0mm 玻璃 | 2.0mm 玻璃 | 2.5mm 玻璃 | 3.2mm 玻璃 | 3.2mm 玻璃 | 3.2mm 玻璃 |

后板 | 2.0mm 玻璃 | 2.0mm 玻璃 | 2.5mm 玻璃 | 透明背板 (中來 TFB) | 透明背板 (中來 FFC) | 傳統(tǒng)背板 | |

邊框 | 元/塊 | 55 | 27.5 | 27.5 | 55 | 55 | 55 |

電池片 | 元/W | 1 | 1 | 1 | 1 | 1 | 1 |

前板玻璃 | 元/平米 | 16.6 | 16.6 | 19.3 | 23.5 | 23.5 | 23.5 |

封裝膠膜 | 元/平米 | 12 | 12 | 12 | 7.5 | 7.5 | 7.5 |

后板 | 元/平米 | 16.6 | 16.6 | 19.3 | 41.5 | 28 | 14 |

其他材料 | 元/塊 | 34 | 34 | 34 | 34 | 34 | 34 |

制造成本 | 元/塊 | 18 | 18 | 18 | 12 | 12 | 12 |

組件制造良率 | 98% | 98% | 98% | 99% | 99% | 99% | |

破碎率 | 0.065% | 0.075% | 0.075% | 0.06% | 0.06% | 0.06% | |

生產成本 | 元/塊 | 468 | 443 | 451 | 490 | 471 | 450 |

包裝 (含托盤) | 元 | 220(30片) | 220(30片) | 220(30片) | 220(28片) | 220(28片) | 220(28片) |

壓塊 (螺絲) | 元/塊 | 6 | 6 | 6 | 6 | 6 | 6 |

總成本 | 元/塊 | 481 | 456 | 464 | 504 | 485 | 464 |

組件功率 | W | 310 | 310 | 310 | 310 | 310 | 310 |

總成本 | 元/塊 | 1.55 | 1.47 | 1.5 | 1.63 | 1.56 | 1.5 |

數據來源:公開資料整理

目前對透明背板的降價空間主要基于兩點考慮: 背板核心原材料 PET 擴產或使成本大幅下降。隨著技術提升、規(guī)模效益及生產經驗積累,透明背板成本將逐步下降。

PET 基膜由 BOPET拉制而成。BOPET 按厚度分類,下游需求最多的是厚度 6-25um 的包裝膜,65 微米以上則為厚膜型/特種聚酯薄膜。2019 年特種聚酯薄膜需求預計有 49%為光伏背材膜。2014-18 年 BOPET 新增厚膜產線約 60%屬于光伏領域。2019-2020 年預計新增 46 萬噸 BOPET 產能,其中厚膜產能約 36 萬噸,按上述比例(50%~60%)估算厚膜新增產能中約 20 萬噸為光伏背材膜。2017 年背材膜產能約 30.8 萬噸,產能大幅擴張將使PET 基膜成本顯著下降。

2019E 特種 BOPET 用途分類及占比

數據來源:公開資料整理

2014-2018 年新增 BOPET 產線類型及數量占比

數據來源:公開資料整理

光伏背板用 PET 基膜一般厚度在 250um 及以上,每平米背板對 PET 基膜需求量約為 1.06 平米,若按單價 3.9 元/平米計算,則每平米背板中 PET 基膜成本不足 4 元。中來股份自主研發(fā)的雙面涂覆型透明背板目前售價約 28 元/平米,估算 PET 基膜在其中成本占比大概率低于 25%。即使 PET 基膜價格大幅下跌,對透明背板的潛在降本貢獻不顯著。

基于光伏玻璃當前價格水平(2.0mm 玻璃含稅價 22.5元/平米),透明背板也需要將單價降到 20 元/平米左右,即相對當前價格下降 8 元/平米,其組件才會具有成本優(yōu)勢。短期內能為透明背板提供顯著下降空間的機會是 PET 基膜產能擴張帶動其價格下降。PET 基膜在背板中的成本約 4 元/平米,其擴產降本不足以幫助透明背板實現成本優(yōu)勢。

只要 2.0mm 玻璃價格降至 20 元/平米以下,則透明背板價格即使降到與目前的普通背板一致(14 元/平米),也不會有成本優(yōu)勢。若 2.0mm 玻璃降至合理價格 16.6 元/平米,則透明背板價格即使降至 10 元/平米也無濟于事。隆基、阿特斯等多家主流組件廠封裝以 2.5mm 玻璃為主,已開始向 2.0mm 玻璃切換,而為透明背板背書的企業(yè)較少,預計 2.0mm 玻璃靠經驗積累與規(guī)模效益來降本的速度將快于透明背板。透明背板成本預計很難做到顯著低于普通背板,10 元/平米的價格即使在長期來看難度也相當大。

透明背板的推出是在 2018 年,2019 年 3 月剛開始戶外實證檢測,目前只通過了實驗室測試。實驗室測試難以模擬真實環(huán)境下復雜惡劣的條件,目前透明光伏背板其優(yōu)異的性能主要來自廠家宣傳。

預計 2019 量 下半年國內裝機量 25~30GW球,全球70GW 左右。預計22.8GW 競價項目年內能夠完成 15GW 以上,則下半年國內新增裝機有望達到 25~30GW(其中預計 Q3 10GW 左右、Q4 15GW+),全年 40GW 左右。2019 年全球裝機量預期 120GW 左右,下半年預期 70GW 左右。

預計 2020 年的國內補貼額度和政策機制落地時間將顯著早于今年,為明年的國內光伏建設創(chuàng)造更好的條件,預期 2020 年國內新增裝機規(guī)模有望上看 50GW。海外市場增長確定提速,多個國家/地區(qū)光伏已是成本最低的電源,預計全球需求140GW 以上。

美國豁免雙面發(fā)電組件 201 關稅(25%),光伏裝機成本或將因組件采購成本大幅下降而加速增長;印度等成本敏感市場加速啟動;歐洲MIP取消刺激裝機提速;中東、南美、東南亞等新興市場貢獻提升。

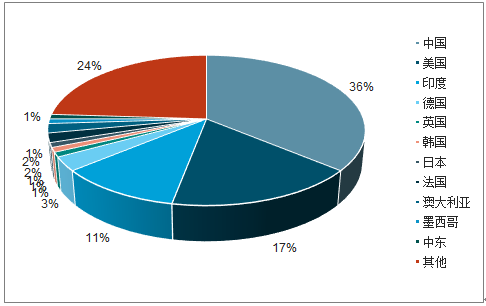

2019 年全球光伏新增裝機預測

數據來源:公開資料整理

2020 年全球光伏新增裝機預測

數據來源:公開資料整理

雖然雙玻組件所使用的2.5mm 或 2.0mm 玻璃比單玻 3.2mm 玻璃更薄,但 1 塊組件所需玻璃的數量也由 1 塊增加為 2 塊,因此雙玻滲透率的提升將顯著增加光伏玻璃原片需求量(以噸計量)。測算 1GW 2.5mm 雙玻組件、2.0mm 雙玻組件、單玻組件生產所需的光伏玻璃原片約 8.9 萬噸、7.3 萬噸、5.6 萬噸,即同等數量的雙玻組件比單玻組件對光伏玻璃原片的需求高約 30~60%。

光伏裝機量對應光伏玻璃需求測算

- | 傳統(tǒng)單玻 | 雙面雙玻 | 雙面雙玻 |

玻璃厚度(mm) | 3.2 | 2.5 | 2 |

1 噸原片產能對應理論玻璃產能(平米/噸) | 125 | 160 | 200 |

原片至玻璃合格率 | 95% | 95% | 95% |

光伏玻璃生產良品率 | 80% | 78% | 76% |

1 塊組件所需玻璃面積(平米 ) | 1.635 | 3.27 | 3.27 |

組件功率(60 片型)W | 310 | 310 | 310 |

1GW 組件對應原片需求(萬噸) | 5.6 | 8.9 | 7.3 |

數據來源:公開資料整理

光伏玻璃需求的增長將由全球光伏裝機量增長+雙玻組件滲透率提升共同推動。假設 2019-2020 年光伏裝機量 120GW、140GW,雙玻滲透率分別提升至 20%、30%,其中 2.0mm 雙玻占比 10%、30%,則 2019-2020為 年光伏玻璃原片需求增速分別為 20% 、21%。此外,由于 2019 年國內光伏政策發(fā)布較晚、美國在年中豁免雙面發(fā)電組件 201 關稅,全球下半年裝機量將顯著高于上半年,預計 光伏玻璃 2019H2 需求 環(huán)比增長 47% 。

全球光伏玻璃需求測算 2018~2020E

- | 2018 | 2019E | 2020E | 2019H1 | 2019H2 |

組件需求量(GW) | 105 | 120 | 140 | 50 | 70 |

雙玻滲透率 | 10% | 20% | 30% | 15% | 25% |

雙玱中 2.0mm 玻璃占比 | 0 | 10% | 30% | 5% | 15% |

2.0mm 光伏玻璃原片需求 (萬噸) | 0 | 18 | 92 | 3 | 19 |

2.5mm 光伏玻璃原片需求(萬噸) | 93 | 192 | 262 | 63 | 132 |

3.2mm 光伏玻璃原片需求(萬噸) | 525 | 533 | 544 | 236 | 291 |

合計(萬噸) | 618 | 743 | 898 | 302 | 443 |

增速 | - | 20% | 21% | - | 47% |

數據來源:公開資料整理

2019 年國內光伏市場政策面利好因素釋放,光伏前景一致看好,光伏玻璃產能陸續(xù)投入,截至 2019 年 7 月底,總產能提升至 23430 噸/日,生產線 138 條,產量約 17330 噸/日。

雖然當下光伏玻璃利潤率可觀,但:1)大廠大幅擴產且新產能以大產線為主,成本優(yōu)勢突出,而老舊產線隨著運營時間延長成本進一步上升,利潤率無優(yōu)勢。2)未來大廠大產線將技改切入 2.5mm 和 2.0mm 光伏玻璃的生產,增加供給,薄玻璃溢價將逐步消失,該領域將不再是落后小產能的避風港。3)由于 2.0mm 玻璃生產技術要求提升幅度較大,此前生產 2.5mm 玻璃的小廠不一定有能力將產線技改至 2.0mm產品。

預計光伏玻璃有效給供給 2019H2環(huán)比增加15~20% 左右,2020 年加 同比增加 20~25% ,2019H2光伏玻璃價格或小幅上升,2020 年價格大概率維持高位 26~28 元/平米。

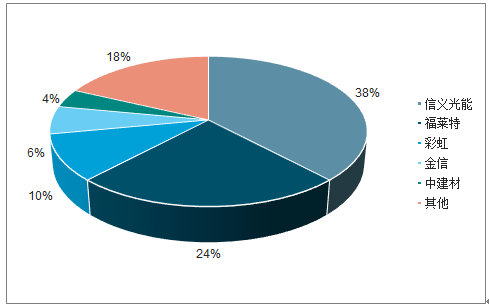

目前的光伏玻璃行業(yè)與三年前的單晶硅片行業(yè)格局類似:呈現寡頭格局;技術與資本雙密集;龍頭快速擴產中,除龍頭外企業(yè)鮮有擴產動作。預計信義與福萊特也可像三年前的隆基與中環(huán)一樣,實現規(guī)模、市場份額、行業(yè)地位及業(yè)績的全面提升。

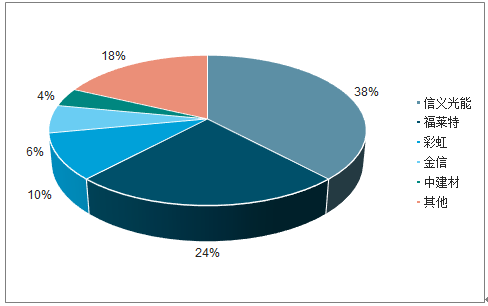

2018年中國光伏玻璃 ( 超白原片 ) 產能占比

數據來源:公開資料整理

2020年中國光伏玻璃 ( 超白原片 ) 產能占比

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國光伏玻璃行業(yè)市場需求預測及投資未來發(fā)展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國光伏玻璃行業(yè)市場供需態(tài)勢及發(fā)展前景研判報告

《2026-2032年中國光伏玻璃行業(yè)市場供需態(tài)勢及發(fā)展前景研判報告 》共十一章,包含中國光伏玻璃行業(yè)代表性企業(yè)布局案例研究,中國光伏玻璃行業(yè)市場前景及發(fā)展趨勢預判,中國光伏玻璃行業(yè)投資戰(zhàn)略規(guī)劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢