1.物業(yè)管理市場(chǎng)規(guī)模2019年超六千億,未來(lái)五年有望超九千億

預(yù)計(jì)2019年全國(guó)物業(yè)管理行業(yè)市場(chǎng)規(guī)模約為6961億元,YOY7.5%;2023年預(yù)計(jì)有望達(dá)到9108億元。2017-2023年復(fù)合增長(zhǎng)率為7.2%。

我國(guó)物業(yè)管理市場(chǎng)規(guī)模未來(lái)2019-2023年增量預(yù)計(jì)在480-550億區(qū)間,竣工面積10億平方米左右,增速隨周期波動(dòng);存量規(guī)模預(yù)計(jì)在7000-9000億區(qū)間,復(fù)合增長(zhǎng)率約7.2%,增量承接后將穩(wěn)定轉(zhuǎn)入存量市場(chǎng),具有抗周期的韌性。

2018-2023全國(guó)物業(yè)管理行業(yè)市場(chǎng)規(guī)模及測(cè)算(億元)

- | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

物業(yè)費(fèi)(元/平米/月) | - | - | - | - | - | - |

住宅 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 | 2.25 |

辦公 | 7.84 | 7.84 | 7.84 | 7.84 | 7.84 | 7.84 |

商業(yè) | 7.01 | 7.01 | 7.01 | 7.01 | 7.01 | 7.01 |

其他 | 4.59 | 4.59 | 4.59 | 4.59 | 4.59 | 4.59 |

竣工面積(萬(wàn)平米) | 93550 | 96357 | 101174 | 109268 | 105990 | 103871 |

竣工面積增長(zhǎng)(%) | -7.82% | 3% | 5% | 8% | -3% | -2% |

住宅 | 66016 | 67931 | 71328 | 77034 | 74723 | 73229 |

辦公 | 3884 | 3565 | 3743 | 4043 | 3922 | 3843 |

商業(yè) | 11259 | 11563 | 12141 | 13112 | 12719 | 12464 |

其他 | 12392 | 13297 | 13962 | 15079 | 14627 | 14334 |

竣工面積占比(%) | - | - | - | - | - | - |

住宅 | 70.57% | 70.5% | 70.5% | 70.5% | 70.5% | 70.5% |

辦公 | 4.15% | 3.7% | 3.7% | 3.7% | 3.7% | 3.7% |

商業(yè) | 12.03% | 12% | 12% | 12% | 12% | 12% |

其他 | 13.2% | 13.8% | 13.8% | 13.8% | 13.8% | 13.8% |

物業(yè)服務(wù)收入(增量,億元) | 377.7 | 387.5 | 406.8 | 439.4 | 426.2 | 417.7 |

增值服務(wù)收入(增量,億元) | 91.6 | 96.9 | 105 | 116.9 | 116.8 | 117.9 |

物業(yè)服務(wù)收入占比 | 80.49% | 79.99% | 79.49% | 78.99% | 78.49% | 77.99% |

增值服務(wù)收入占比 | 19.51% | 20.01% | 20.51% | 21.01% | 21.51% | 22.01% |

市場(chǎng)規(guī)模(總量,億元) | 6476.5 | 6960.9 | 7472.7 | 8029 | 8572 | 9107.5 |

市場(chǎng)規(guī)模(增量,億元) | 469.3 | 484.4 | 511.8 | 556.3 | 543 | 535.6 |

市場(chǎng)規(guī)模增長(zhǎng)(%) | 7.81% | 7.48% | 7.35% | 7.44% | 6.76% | 6.25% |

數(shù)據(jù)來(lái)源:公共資料整理

相關(guān)數(shù)據(jù):智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)物業(yè)管理行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及未來(lái)發(fā)展趨勢(shì)報(bào)告》

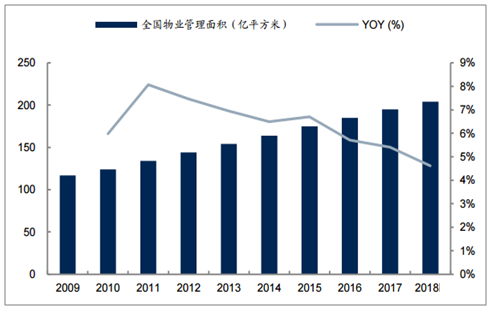

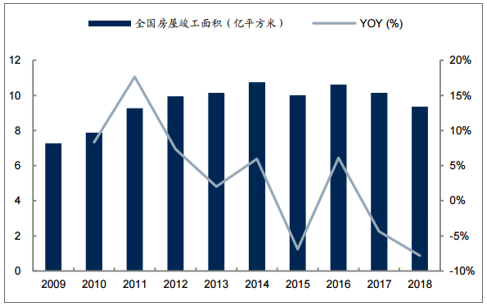

物業(yè)管理市場(chǎng)成長(zhǎng)的關(guān)鍵因素還是取決于竣工面積的增長(zhǎng),2018年竣工9.36億平方米,低于2011年水平,陷入周期震蕩;2017年全國(guó)物業(yè)管理面積為195億平米,2018年約為204億平米,YOY4.62%。

2009-2018全國(guó)物業(yè)管理面積(億平方米,%)

數(shù)據(jù)來(lái)源:公共資料整理

2009-2018年全國(guó)房屋竣工面積(億平方米,%)

數(shù)據(jù)來(lái)源:公共資料整理

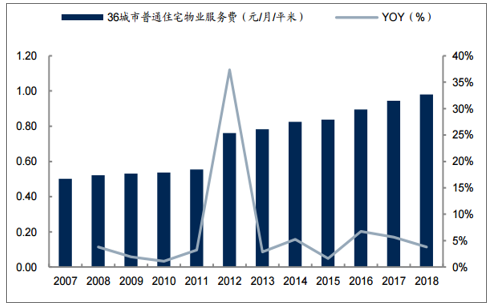

2018年普通住宅監(jiān)測(cè)數(shù)據(jù)約為0.98元,2018年百?gòu)?qiáng)物業(yè)公司平均單價(jià)為4.22元,其中住宅2.25元、辦公7.84元、商業(yè)7.01元,近年均有輕微下滑。

整體上來(lái)看基礎(chǔ)物業(yè)費(fèi)的提價(jià)較為困難,有政策的限價(jià)影響,也有合同期限長(zhǎng)、業(yè)主商議周期長(zhǎng)等因素,但長(zhǎng)遠(yuǎn)來(lái)看漲價(jià)仍有預(yù)期,特別是增量市場(chǎng),在物業(yè)承接時(shí)可獲得更高的單價(jià)。

2016-2018百?gòu)?qiáng)物業(yè)各類(lèi)型物業(yè)費(fèi)用(元/平米/月)

數(shù)據(jù)來(lái)源:公共資料整理

2007-2018年36城普通住宅物業(yè)費(fèi)(元/平米/月,%)

數(shù)據(jù)來(lái)源:公共資料整理

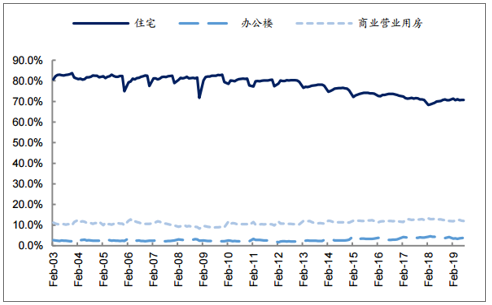

根據(jù)數(shù)據(jù),百?gòu)?qiáng)物業(yè)公司在管面積分布為住宅70%,商業(yè)、辦公各約9%,其他12%,與竣工面積的類(lèi)型分布類(lèi)似。2019年7月全國(guó)竣工面積按類(lèi)型分布為住宅70.65%、辦公樓3.77%、商業(yè)營(yíng)業(yè)用房11.94%,其他13.64%。

2003-2019.07全國(guó)竣工面積按類(lèi)型分布(%)

數(shù)據(jù)來(lái)源:公共資料整理

2.物業(yè)公司競(jìng)爭(zhēng)格局分散,重在增量

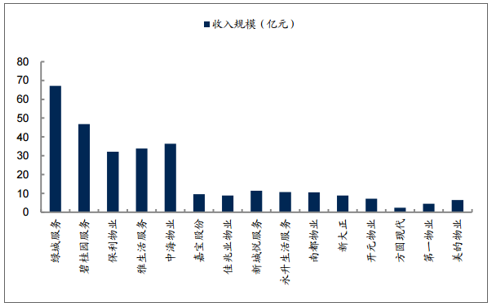

龍頭企業(yè)市占率不斷提升,但占比仍然偏低。在上市/掛牌公司排名中,第三方項(xiàng)目較多的綠城服務(wù)規(guī)模領(lǐng)先,突破60億收入規(guī)模;其次是關(guān)聯(lián)地產(chǎn)公司開(kāi)發(fā)實(shí)力較強(qiáng)的物業(yè)公司,如碧桂園服務(wù)、保利物業(yè)、中海物業(yè),以及雅居樂(lè)+綠地控股關(guān)聯(lián)的雅生活服務(wù),收入規(guī)模在30億級(jí)別;嘉寶股份、佳兆業(yè)物業(yè)、新城悅服務(wù)、永升生活服務(wù)、南都物業(yè)、新大正在9-10億級(jí)別;其余公司在10億元級(jí)別以下。

2018上市/掛牌物管公司收入規(guī)模對(duì)比(億元)

數(shù)據(jù)來(lái)源:公共資料整理

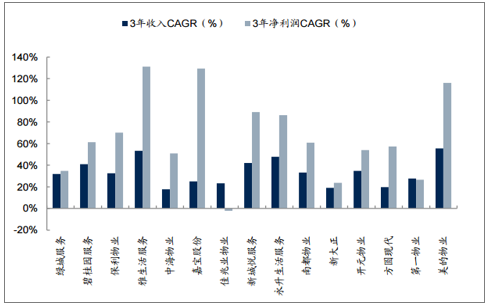

整體物業(yè)管理行業(yè)雖然進(jìn)入低增長(zhǎng)階段,但是頭部企業(yè)保持了與地產(chǎn)周期匹配的超高景氣度,15家上市/掛牌物業(yè)公司三年凈利潤(rùn)C(jī)AGR中值超過(guò)60%;其中規(guī)模較大的綠城服務(wù)、碧桂園服務(wù)仍保持高增長(zhǎng),三年收入CAGR分別為31.95%、40.89%,三年凈利潤(rùn)C(jī)AGR為34.68%、61.18%,量?jī)r(jià)齊升。

2018年上市物業(yè)管理公司3年收入、凈利潤(rùn)C(jī)AGR對(duì)比(%)

數(shù)據(jù)來(lái)源:公共資料整理

穩(wěn)定抗周期但存量市場(chǎng)難洗牌,依靠增量面積擴(kuò)張。根據(jù)數(shù)據(jù),百?gòu)?qiáng)物業(yè)公司費(fèi)用收繳率為93-94%,項(xiàng)目續(xù)約率98-99%,顯示出較高的抗經(jīng)濟(jì)周期韌性。

2015-2018百?gòu)?qiáng)物業(yè)費(fèi)用收繳率(%)

數(shù)據(jù)來(lái)源:公共資料整理

2015-2018百?gòu)?qiáng)物業(yè)項(xiàng)目續(xù)約率(%)

數(shù)據(jù)來(lái)源:公共資料整理

3.定價(jià)受限,人力成本攀升

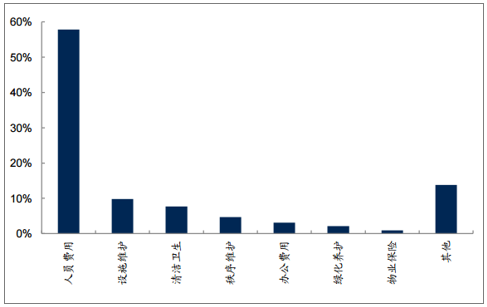

單價(jià)無(wú)法穩(wěn)定提升,但人員成本、外包成本、各項(xiàng)雜費(fèi)均在逐年提升。數(shù)據(jù)顯示,居民服務(wù)人員的平均工資已經(jīng)由2008年1.57萬(wàn)上升至2018年4.11萬(wàn)元,近年仍有7%左右的增速。人員成本占營(yíng)業(yè)成本比例較高,根據(jù)數(shù)據(jù),人員費(fèi)用占營(yíng)業(yè)成本57.84%,其他類(lèi)別均在10%以下。因此工資、社保等變動(dòng)對(duì)物業(yè)管理公司影響較大。

2018年百?gòu)?qiáng)物業(yè)公司營(yíng)業(yè)成本構(gòu)成(%)

數(shù)據(jù)來(lái)源:公共資料整理

2008-2018居民服務(wù)人員平均工資(元,%)

數(shù)據(jù)來(lái)源:公共資料整理

4.政策逐步松動(dòng),最高限價(jià)大幅上升,部分省市已放開(kāi)管制

我國(guó)物業(yè)管理監(jiān)管法律法規(guī)主要依據(jù)2003-2004年制定的《物業(yè)管理?xiàng)l例》,以及其他關(guān)于招標(biāo)、收費(fèi)、資質(zhì)的管理辦法。政策監(jiān)管逐步放松,首先是取消物業(yè)人員的職業(yè)資質(zhì)管理,然后是取消物業(yè)資質(zhì)核定審批,降低了該類(lèi)基礎(chǔ)服務(wù)業(yè)的門(mén)檻,將競(jìng)爭(zhēng)推向市場(chǎng)化。

2017至今國(guó)務(wù)院關(guān)于物業(yè)管理行業(yè)的頂層政策設(shè)計(jì)

實(shí)施時(shí)間 | 主要法規(guī)政策 | 相關(guān)政府部門(mén) | 主要內(nèi)容 |

2017 | 《國(guó)務(wù)院關(guān)于第三批取消中央指定地方實(shí)施行政許可事項(xiàng)的決定》 | 國(guó)務(wù)院 | 取消審批后,住房城鄉(xiāng)建設(shè)部要研究指定物業(yè)服務(wù)標(biāo)準(zhǔn)規(guī)范,通過(guò)建立黑名單制度、信息公開(kāi)、推動(dòng)行業(yè)自律等方式,加強(qiáng)事中事后監(jiān)管。 |

2017 | 《國(guó)務(wù)院關(guān)于取消一批行政許可事項(xiàng)的決定》 | 國(guó)務(wù)院 | 取消物業(yè)服務(wù)企業(yè)一級(jí)資質(zhì)核定審批,住房城鄉(xiāng)建設(shè)部加強(qiáng)事中事后監(jiān)管。 |

2018 | 《國(guó)務(wù)院關(guān)于修改和廢止部分行政法規(guī)的決定》 | 國(guó)務(wù)院 | 刪去《物業(yè)管理?xiàng)l例》第二十四條中的“具有相應(yīng)資質(zhì)的”相關(guān)描述。 |

數(shù)據(jù)來(lái)源:公共資料整理

二、物業(yè)服務(wù)行業(yè)未來(lái)發(fā)展四大趨勢(shì)

1.物業(yè)服務(wù)行業(yè)將主動(dòng)融人現(xiàn)代化城市建設(shè),堅(jiān)持高端化、特色化、集約化發(fā)展路徑,以物業(yè)管理行業(yè)轉(zhuǎn)型升級(jí)為抓手,持續(xù)提升物業(yè)服務(wù)品質(zhì),進(jìn)一步提升物業(yè)服務(wù)行業(yè)的影響力,助力經(jīng)濟(jì)社會(huì)發(fā)展邁向可持續(xù)高質(zhì)量發(fā)展。

2.物業(yè)管理部門(mén)及行業(yè)協(xié)會(huì)將積極探索高質(zhì)量發(fā)展路徑,制定高質(zhì)量發(fā)展標(biāo)準(zhǔn),形成行業(yè)可復(fù)制可推廣的發(fā)展模式。同時(shí),著力完善物業(yè)管理工作體系,著力深化體制機(jī)制創(chuàng)新,著力優(yōu)化行業(yè)發(fā)展環(huán)境,不斷提升物業(yè)管理水平和行業(yè)發(fā)展水平,形成與現(xiàn)代都市相適應(yīng)的行業(yè)發(fā)展新格局。

3.主動(dòng)回應(yīng)和滿(mǎn)足人民對(duì)美好生活的新期待、新需求,著力解決物業(yè)服務(wù)發(fā)展不平衡不充分的核心問(wèn)題,不斷提升行業(yè)發(fā)展品質(zhì)、環(huán)境品質(zhì)、服務(wù)品質(zhì),提高物業(yè)基礎(chǔ)服務(wù)保障能力和優(yōu)質(zhì)服務(wù)均衡化水平,加快構(gòu)建布局合理、功能完備、優(yōu)質(zhì)高效的物業(yè)服務(wù)體系持續(xù)增進(jìn)人民群眾的獲得感、幸福感和安全感。

4.完善線(xiàn)上線(xiàn)下合一、前臺(tái)后臺(tái)聯(lián)動(dòng)的物業(yè)服務(wù)新模式。推廣“互聯(lián)網(wǎng)+管務(wù)公開(kāi)”,鼓勵(lì)物業(yè)服務(wù)企業(yè)通過(guò)互聯(lián)平臺(tái)公開(kāi)物業(yè)管理相關(guān)信息,加快推進(jìn)與商業(yè)零售、文化、旅游休閑、餐飲、醫(yī)療健康、教育、體育等其他生活性服務(wù)業(yè)融合發(fā)展,鼓勵(lì)物業(yè)服務(wù)企業(yè)通過(guò)跨界融合、聚合共享等方式,發(fā)展數(shù)字經(jīng)濟(jì)、智能經(jīng)濟(jì)、綠色經(jīng)濟(jì)、創(chuàng)意經(jīng)濟(jì)、流量經(jīng)濟(jì)和共享經(jīng)濟(jì)等新經(jīng)濟(jì)產(chǎn)業(yè)形態(tài)。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![2026年中國(guó)建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)增長(zhǎng)迅速,市場(chǎng)呈現(xiàn)國(guó)企主導(dǎo)、民企活躍、外企輔助的競(jìng)爭(zhēng)結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國(guó)蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及未來(lái)發(fā)展趨勢(shì)分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進(jìn)程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國(guó)寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場(chǎng)規(guī)模、主要品牌及未來(lái)趨勢(shì):受益于寵物數(shù)量增長(zhǎng)與消費(fèi)升級(jí),寵物醫(yī)院規(guī)模達(dá)437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國(guó)軟件測(cè)試行業(yè)分類(lèi)、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局、競(jìng)爭(zhēng)趨勢(shì)分析:智能測(cè)試時(shí)代開(kāi)啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國(guó)乙二醇行業(yè)生產(chǎn)工藝、產(chǎn)量、價(jià)格及重點(diǎn)企業(yè)分析:從擴(kuò)產(chǎn)承壓到地緣驅(qū)動(dòng),價(jià)格大幅增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國(guó)動(dòng)物飼料益生菌行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局和趨勢(shì)研判:作為抗生素的替代品,動(dòng)物飼料益生菌未來(lái)發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)