一、2019年Q1計(jì)算機(jī)營業(yè)收入增速下滑,歸母凈利潤增長明顯提速

1、營業(yè)收入增速下滑,行業(yè)標(biāo)的分化更加明顯

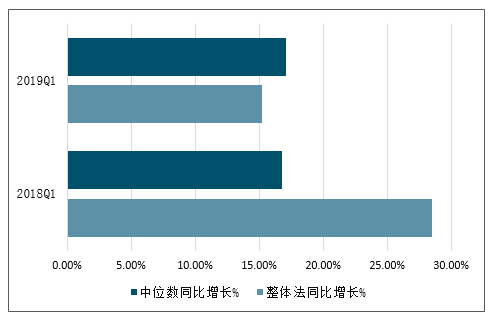

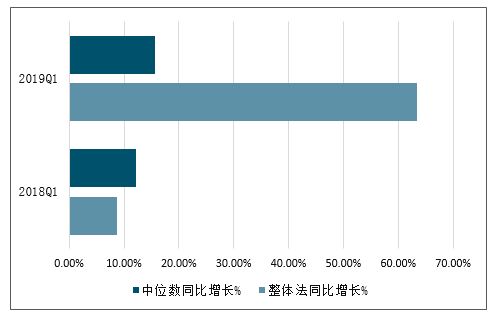

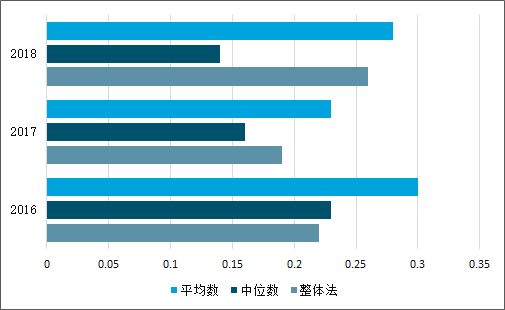

2019年一季度計(jì)算機(jī)行業(yè)共實(shí)現(xiàn)營業(yè)收入1346.53億元,同比增長15.25%,較去年同期28.49%的營收增速相比下降了13.23個(gè)百分點(diǎn);按照中位數(shù)法,2019年一季度的營業(yè)收入增速為17.10%,較去年同期16.80%的營收增速相比上升了0.30個(gè)百分點(diǎn)。整體法增速降幅較大,但中位數(shù)法增速基本企穩(wěn),反映出行業(yè)標(biāo)的質(zhì)量的持續(xù)分化。

2019年一季度計(jì)算機(jī)行業(yè)營業(yè)收入增速情況

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國電子計(jì)算機(jī)行業(yè)市場評估及投資前景評估報(bào)告》

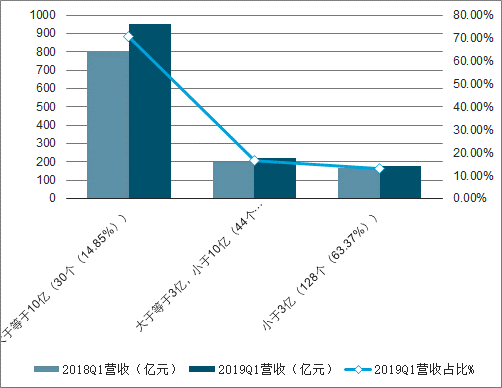

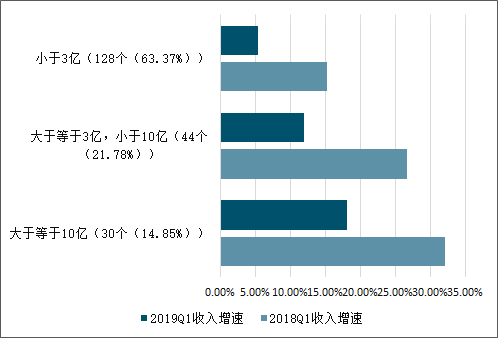

按照2019年一季度的營業(yè)收入規(guī)模劃分,大規(guī)模標(biāo)的(營收大于等于10億)共30個(gè)標(biāo)的,占比14.85%;中等規(guī)模標(biāo)的(營收大于等于3億且小于10億)共44個(gè)標(biāo)的,占比21.78%;小規(guī)模標(biāo)的(營收小于3億)共128個(gè)標(biāo)的,占比63.37%。其中,僅占比14.85%的大規(guī)模標(biāo)的貢獻(xiàn)了2019一季度70.52%的營收,高于行業(yè)15.25%的整體增速2.84個(gè)百分點(diǎn),但較去年同期增速下降了13.09個(gè)百分點(diǎn)。

2019Q1計(jì)算機(jī)行業(yè)分規(guī)模營收及占比情況

資料來源:公開資料整理

2019Q1計(jì)算機(jī)行業(yè)分規(guī)模營收表現(xiàn)對比

資料來源:公開資料整理

雖然短期承壓,但是分析A股現(xiàn)有計(jì)算機(jī)板塊還有一些細(xì)分領(lǐng)域?qū)儆?ldquo;幸存者”賽道,主要包括政府端的公安信息化和企業(yè)端的SaaS、信息安全。其中,信息安全覆蓋政企兩個(gè)市場,但在新政策帶動(dòng)下企業(yè)市場的彈性預(yù)期更為明顯。另外,5G是下半年持續(xù)加速的領(lǐng)域,考慮到計(jì)算機(jī)行業(yè)相關(guān)標(biāo)的較少(主要為網(wǎng)絡(luò)可視化、邊緣計(jì)算等)。

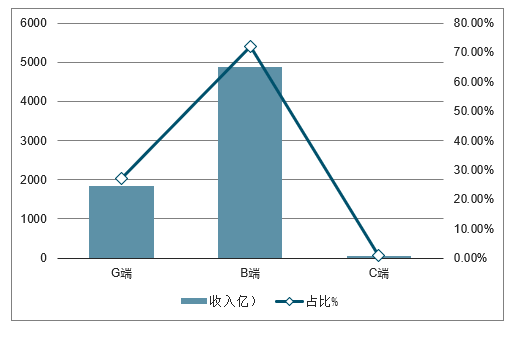

A股市場按照下游客戶領(lǐng)域劃分,主要收入來源為政府和企業(yè)端。2018年收入中約27%來自政府端,72%來自企業(yè)端,不到1%來自個(gè)人端。

那么,從下行壓力角度看,企業(yè)端的向下空間顯然要大于政府端。進(jìn)一步考慮,to-G廠商收入的源頭來自政府預(yù)算,雖面臨整體收緊的趨勢,但在信息化等方面一般仍是較高優(yōu)先級的方向;to-B廠商收入主要是企業(yè)IT的投入,一方面容易受企業(yè)盈利能力的下降而有所放緩,另一方面企業(yè)也存在加大信息化建設(shè)來提升效率、精簡人力的動(dòng)力。

計(jì)算機(jī)行業(yè)收入及占比

數(shù)據(jù)來源:公開資料整理

2018年分計(jì)算機(jī)行業(yè)收入拆分示例

數(shù)據(jù)來源:公開資料整理

2、計(jì)算機(jī)2019年Q1歸母凈利潤增長明顯提速

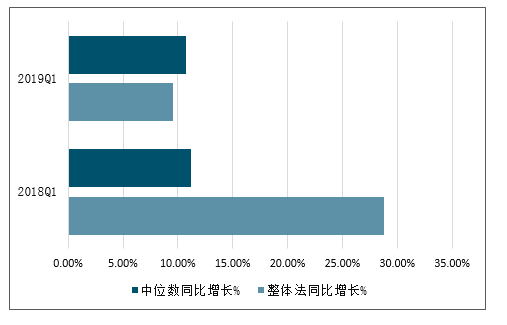

2019年一季度計(jì)算機(jī)行業(yè)共實(shí)現(xiàn)歸母凈利潤69.64億元,同比上升63.32%,較去年同期8.75%的歸母凈利潤增速相比有大幅度的上升;按照中位數(shù)法,2019年一季度的歸母凈利潤增速為15.73%,較去年同期12.21%的歸母凈利潤增速相比也有提升,上升的幅度低于整體法增速。歸母凈利潤整體法增速和中位數(shù)法增速均較去年同期有所上升,體現(xiàn)出2019年計(jì)算機(jī)Q1的獲利能力整體增強(qiáng)。

2019年一季度計(jì)算機(jī)行業(yè)歸母凈利潤情況

資料來源:公開資料整理

2019年一季度計(jì)算機(jī)行業(yè)共實(shí)現(xiàn)扣非歸母凈利潤25.05億元,同比下降9.51%,較去年同期28.75%的扣非歸母凈利潤增速相比下降了38.27%;按照中位數(shù)法,2019年一季度的扣非歸母凈利潤增速為10.73%,較去年同期11.16%的扣非歸母凈利潤增速相比下降了0.44個(gè)百分點(diǎn)。扣非歸母凈利潤的整體法增速和中位數(shù)法增速均出現(xiàn)下降,且與歸母凈利潤增速明顯背離,反映出2019年一季度非經(jīng)常損益對歸母凈利潤的影響較大,且計(jì)算機(jī)行業(yè)整體的實(shí)際經(jīng)營盈利能力有所下降。具體的,歸母凈利潤增速與扣非歸母凈利潤增速相差較大的主要原因在于同方股份、思維列控、航天信息等公司持有的交易性金融資產(chǎn)產(chǎn)生的公允價(jià)值變動(dòng)收益較去年有大幅度提升。

2019年一季度計(jì)算機(jī)行業(yè)扣非歸母凈利潤情

數(shù)據(jù)來源:公開資料整理

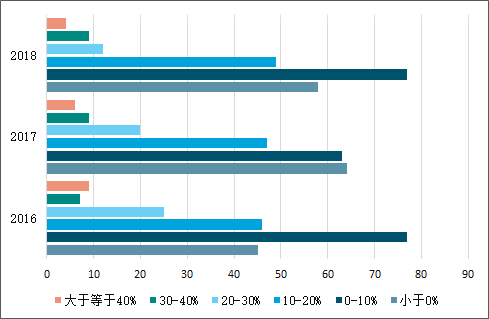

過去三年時(shí)間內(nèi),計(jì)算機(jī)公司整體銷售凈現(xiàn)率有所下降。總共209家公司中,凈現(xiàn)率為負(fù)的企業(yè)從2016年的45家上漲到2018年的58家,同比增加了28.9%(6.2pct);比率高于20%的企業(yè)數(shù)量則從41家下降到25家,同比減少了39.0%(7.7pct)。因此,整體上行業(yè)的回款能力是變差的。這既意味著行業(yè)收入質(zhì)量有所降低,也意味著公司仍需要通過融資等手段才更能保持較高的增長。

2016~2018計(jì)算機(jī)公司銷售凈現(xiàn)率分布變化

數(shù)據(jù)來源:公開資料整理

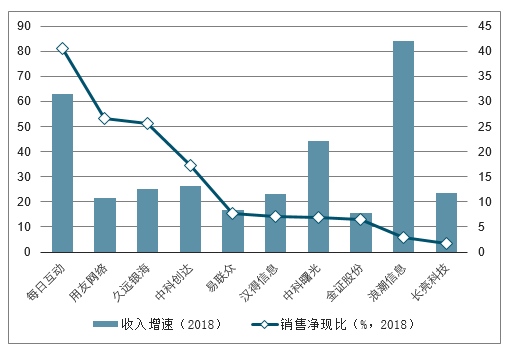

按照2016~2018每年(1)收入增速均大于15%、(2)銷售凈現(xiàn)率遞增的標(biāo)準(zhǔn)篩選,存在10家符合條件的公司(見圖表34)。其中基本上都是細(xì)分領(lǐng)域的龍頭或領(lǐng)軍企業(yè),如用友網(wǎng)絡(luò)、中科創(chuàng)達(dá)、漢得信息、中科曙光等。如果按照每年(1)收入正增長、(2)銷售凈現(xiàn)率持續(xù)高于20%的標(biāo)準(zhǔn),則包括數(shù)據(jù)港、中新賽克、頂點(diǎn)軟件、深信服、恒生電子(2016年收入同比持平)、佳發(fā)教育等公司。因此,如果說龍頭地位對公司質(zhì)地有一定代表性,那么其現(xiàn)金流表現(xiàn)也應(yīng)是較好的或持續(xù)改善的。

收入持續(xù)增長且銷售凈現(xiàn)比改善的公司

數(shù)據(jù)來源:公開資料整理

每股經(jīng)營現(xiàn)金流回升。在剔除次新股后的202家公司中,按照整體法、中位數(shù)和平均值法比較,2016~2018年行業(yè)每股經(jīng)營現(xiàn)金流基本呈現(xiàn)出觸底回升的趨勢。而從具體分布上來看,每股經(jīng)營現(xiàn)金流為負(fù)的公司從2017年的61家下降到55家,同比減少9.8%(3.0pct);大于0.5元/股的公司數(shù)量從41家上升到46家,同比增加12.2%(2.5pct)。分布略有改善,較均值變化小,因此可以理解為各段中公司數(shù)量變化較小但表現(xiàn)向分段上限一側(cè)傾斜。在銷售凈現(xiàn)比走弱的基礎(chǔ)上,每股現(xiàn)金流有所改善與行業(yè)營收提升相關(guān)(19Q1營收增長15.4%帶動(dòng)現(xiàn)金流同增14.2%),可能也與融資渠道的暢通有關(guān)。

2016~2018計(jì)算機(jī)公司每股經(jīng)營現(xiàn)金流均值變化

數(shù)據(jù)來源:公開資料整理

2016~2018計(jì)算機(jī)公司每股經(jīng)營現(xiàn)金流分布變化

數(shù)據(jù)來源:公開資料整理

2018年每股經(jīng)營現(xiàn)金流靠前的公

- | 公司 | 每股經(jīng)營現(xiàn)金流(元) | 市值(億) |

1 | 紫光股份 | 3.3370 | 535.04 |

2 | 深信服 | 2.3398 | 358.38 |

3 | 中新賽克 | 2.1190 | 95.51 |

4 | 泛微網(wǎng)絡(luò) | 1.9484 | 97.34 |

5 | 智萊科技 | 1.7400 | 53.70 |

6 | 拉卡拉 | 1.7300 | 233.77 |

7 | 太極股份 | 1.6388 | 122.64 |

8 | 數(shù)據(jù)港 | 1.5931 | 65.91 |

9 | 恒生電子 | 1.5168 | 526.46 |

10 | 思維列控 | 1.4239 | 115.38 |

11 | 德賽西威 | 1.3379 | 125.13 |

12 | 久遠(yuǎn)銀海 | 1.2793 | 54.51 |

13 | 寶信軟件 | 1.0995 | 295.48 |

14 | 用友網(wǎng)絡(luò) | 1.0800 | 622.78 |

15 | 航天信息 | 1.0685 | 430.05 |

16 | 數(shù)字認(rèn)證 | 1.0664 | 50.04 |

17 | 萬興科技 | 1.0621 | 40.46 |

18 | 浪潮信息 | 1.0319 | 312.77 |

19 | 同花順 | 0.9825 | 470.72 |

20 | 中科曙光 | 0.9814 | 351.38 |

資料來源:公開資料整理

二、計(jì)算機(jī)行業(yè)科創(chuàng)板的機(jī)會(huì)

1、稀缺性標(biāo)的

再看長期機(jī)會(huì),2018年推薦的“核心科技”領(lǐng)域繼續(xù)看好,主要是指芯片(通用芯片、AI芯片、通訊芯片、物聯(lián)網(wǎng)芯片等)和系統(tǒng)軟件(操作系統(tǒng)、數(shù)據(jù)庫、基礎(chǔ)軟件等)兩大板塊。2019年中期,科創(chuàng)板的推出成為這些領(lǐng)域中較成熟企業(yè)登陸資本市場的重要選擇,也為二級市場提供了可以直接參與的標(biāo)的。

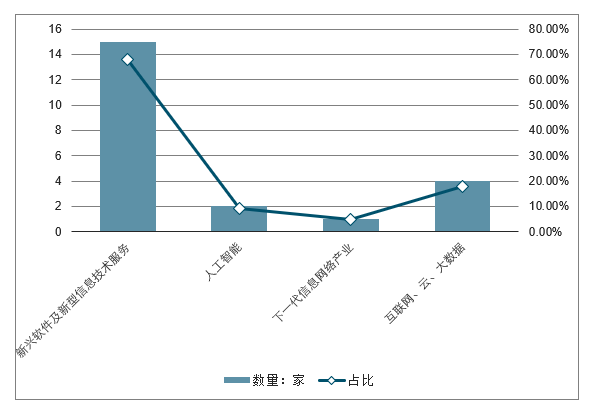

計(jì)算機(jī)行業(yè)科創(chuàng)板已受理公司一覽首先梳理了截止6月21日已受理申請的計(jì)算機(jī)行業(yè)公司情況。和計(jì)算機(jī)行業(yè)相關(guān)的領(lǐng)域主要是“新一代信息技術(shù)產(chǎn)業(yè)”,進(jìn)一步細(xì)分后有22家典型的行業(yè)公司。

科創(chuàng)板計(jì)算機(jī)企業(yè)占比較多

數(shù)據(jù)來源:公開資料整理

已受理22家計(jì)算機(jī)公司

數(shù)據(jù)來源:公開資料整理

22家計(jì)算機(jī)行業(yè)涉及的四大領(lǐng)域明細(xì)

數(shù)據(jù)來源:公開資料整理

目前受理申報(bào)的公司中近三年?duì)I收平均在2~5億元的居多(占41%),其次為1~2億元(占36%)。復(fù)合增長率方面,絕大多數(shù)公司增速在10%以上,其中近四成超20%。另外,國盾量子三年CAGR略降。

22家公司三年平均營收規(guī)模分布

數(shù)據(jù)來源:公開資料整理

22家公司三年?duì)I收CAGR明細(xì)

數(shù)據(jù)來源:公開資料整理

凈利潤方面,近7成公司年均利潤在1000~5000萬,億元規(guī)模的有2家,分別為金山辦公(2.2億)和虹軟科技(1.1億)。平均虧損的一家為優(yōu)刻得,但2017~2018年均為盈利,且利潤規(guī)模在7000~8000萬元規(guī)模。增速方面,大部分公司增速超過30%。少數(shù)公司因基數(shù)較小導(dǎo)致CAGR結(jié)果偏大,如安恒信息、山石網(wǎng)科2016年凈利潤分別為78萬、118萬,若按扣非后口徑計(jì)算其CAGR分別為56%、114%。

22家公司三年平均凈利規(guī)模分布

數(shù)據(jù)來源:公開資料整理

22家公司三年凈利CAGR排名

數(shù)據(jù)來源:公開資料整理

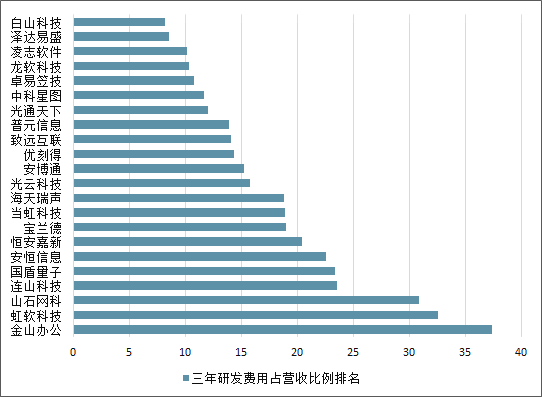

由于有科創(chuàng)板定位和研發(fā)投入考核指標(biāo),各家公司的研發(fā)費(fèi)用占比都屬于較高水平,大部分超過10%,半數(shù)超過15%。

22家公司近三年研發(fā)費(fèi)用占營收比例排名

數(shù)據(jù)來源:公開資料整理

2、“新類型”公司以稀缺性大概率吸金

在上述計(jì)算機(jī)公司和潛在的擬申請科創(chuàng)板公司中,新類型的公司值得關(guān)注,主要包括:(1)填補(bǔ)現(xiàn)有A股計(jì)算機(jī)行業(yè)產(chǎn)業(yè)空白的公司,如金山辦公是少有的基礎(chǔ)軟件企業(yè);(2)細(xì)分領(lǐng)域具有稀缺性的公司,如中科星圖、虹軟科技等。其中,中科星圖是GIS領(lǐng)域典型標(biāo)的,目前上市公司中可比企業(yè)主要是超圖軟件一家及谷歌(GoogleEarth)。虹軟科技是計(jì)算機(jī)視覺公司,具有商湯科技、曠視科技等未上市AI獨(dú)角獸企業(yè)相似的屬性,現(xiàn)有A股公司要么側(cè)重于安防等下游應(yīng)用,要么來自算法和產(chǎn)品的收入體量還較小。

新類型公司由于具備稀缺性,具有天然的行業(yè)領(lǐng)先特性,并且少有已上市公司的估值天花板,因此上市初期吸金效應(yīng)較大,質(zhì)地好的公司在市場認(rèn)知充分后甚至?xí)M(jìn)一步上漲,估值水平成為行業(yè)標(biāo)桿。

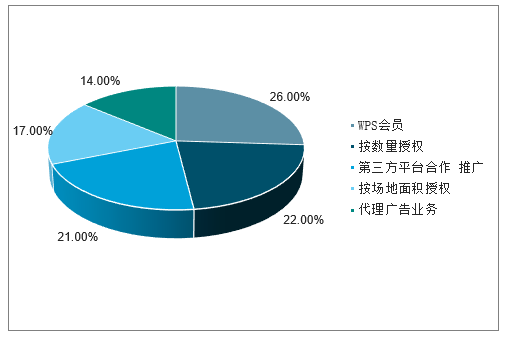

金山辦公2018年?duì)I收結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

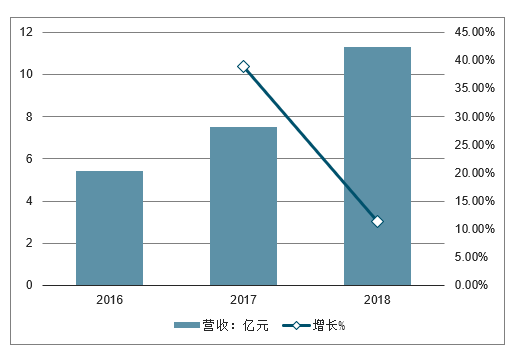

金山辦公近三年?duì)I收增長情況

數(shù)據(jù)來源:公開資料整理

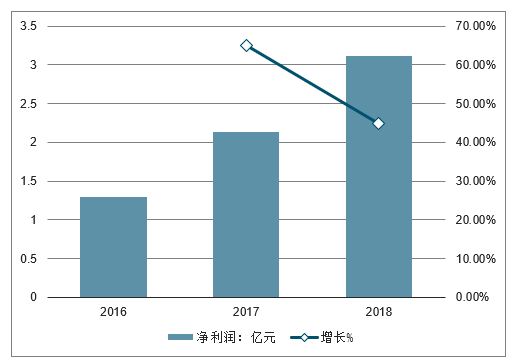

金山辦公近三年凈利潤增長情況

數(shù)據(jù)來源:公開資料整理

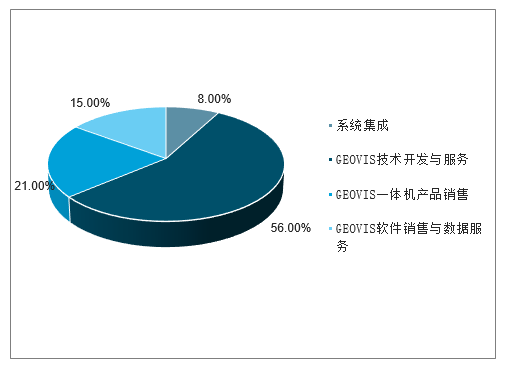

2018年中科星圖營收結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

中科星圖近三年?duì)I收增長情況

數(shù)據(jù)來源:公開資料整理

中科星圖近三年凈利潤增長情況

數(shù)據(jù)來源:公開資料整理

2018年虹軟科技營收結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2016-2018年中國虹軟科技營收增長情況

數(shù)據(jù)來源:公開資料整理

2016-2018年中國虹軟科技凈利潤增長情況

數(shù)據(jù)來源:公開資料整理

3、已有類型新上市公司仍看重業(yè)績

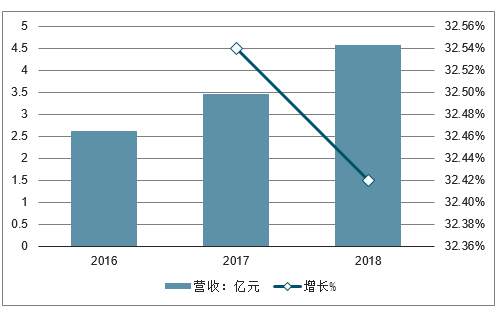

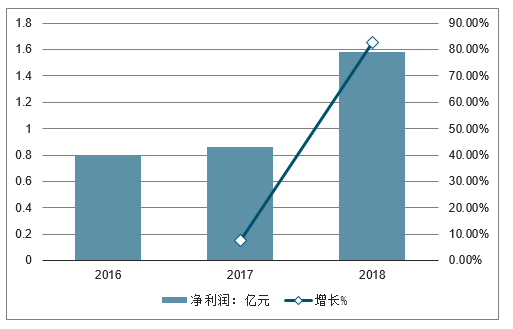

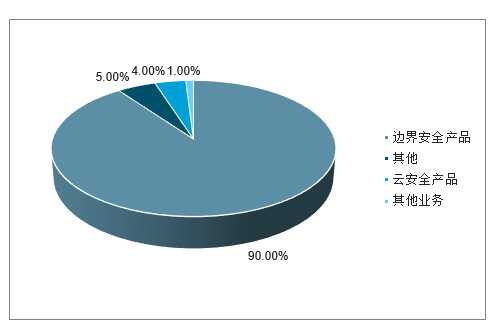

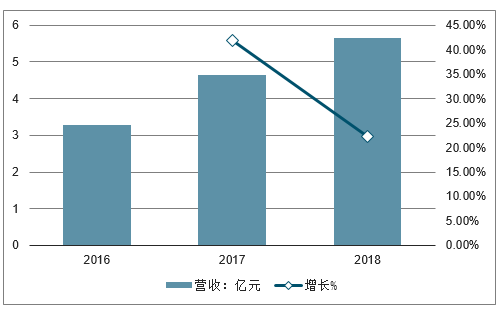

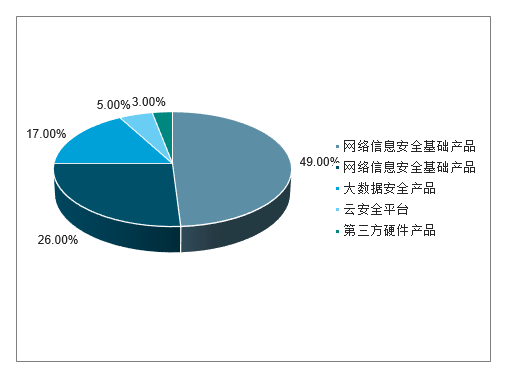

還有一些潛在標(biāo)的業(yè)務(wù)模式較傳統(tǒng),屬于已有類型的企業(yè)在新的交易板塊上市。例如信息安全領(lǐng)域的山石網(wǎng)科、安恒信息、恒安嘉新等。這些公司的收入來源主要還是網(wǎng)絡(luò)安全硬件產(chǎn)品和服務(wù)等

2018年山石網(wǎng)科營收結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

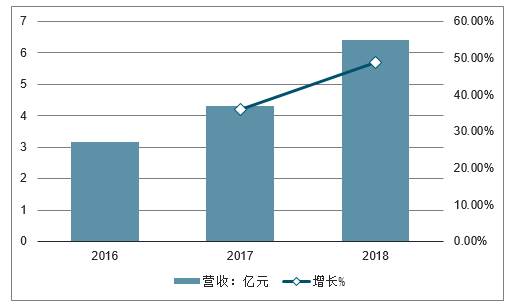

2016-2018年中國山石網(wǎng)科營收增長情況

數(shù)據(jù)來源:公開資料整理

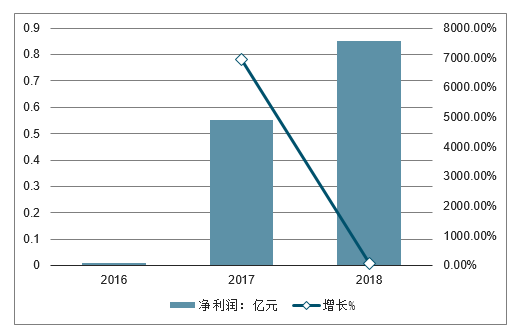

2016-2018年中國山石網(wǎng)科=凈利潤增長情況

數(shù)據(jù)來源:公開資料整理

2018年安恒信息營收結(jié)構(gòu)

數(shù)據(jù)來源:公開資料整理

2016-2018年中國安恒信息營收增長情況

數(shù)據(jù)來源:公開資料整理

2016-2018年中國安恒信息凈利潤增長情況

數(shù)據(jù)來源:公開資料整理

安全行業(yè)內(nèi)的廠商有華為、奇安信、天融信、深信服、迪普科技、啟明星辰、綠盟科技、新華三、派拓網(wǎng)絡(luò)、飛塔公司、CheckPoint、藍(lán)盾股份、北信源、任子行等。其中多家公司已在A股上市,對應(yīng)2019年P(guān)E大致在40倍左右。

例如,安恒信息參照2019年初最近一次股權(quán)轉(zhuǎn)讓的估值為30億元,2018年有0.84億元凈利潤,對應(yīng)PE(2018)為36X左右,符合現(xiàn)有估值體系。

信息安全上市公司估值

數(shù)據(jù)來源:公開資料整理

已有類型的公司發(fā)行價(jià)將基本體現(xiàn)價(jià)值,提出短期資金面影響因素,其估值水平將基本符合行業(yè)水平,隨著2019年業(yè)績屆時(shí)浮出水面,中期決定公司股價(jià)的還是業(yè)績?yōu)橹?/p>

三、投資建議與個(gè)股觀點(diǎn)

行業(yè)建議:長線看好里程碑事件影響力,短線精耕不下車基于前述判斷,核心科技國產(chǎn)化的道路是一條科技長征路,但已進(jìn)入急行軍階段。

目前國產(chǎn)化的滲透率還有限,其實(shí)軟硬件國產(chǎn)化的這條賽道可類比于移動(dòng)互聯(lián)網(wǎng)發(fā)展的早期:里程碑性質(zhì)事件(如某款芯片、操作系統(tǒng)的推出、量產(chǎn))在原有格局下可能是被認(rèn)為補(bǔ)充性產(chǎn)品,在新格局下影響力則將被重估。預(yù)期里程碑事件將持續(xù)落地,對行業(yè)景氣度的提振效應(yīng)將超過以往。

因此對行業(yè)整體的投資建議是不下車、逐步加碼,估值壓制因素存在時(shí)正是上車的時(shí)機(jī),而上車的方向則在幸存者賽道、在科創(chuàng)板新類型企業(yè)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國計(jì)算機(jī)行業(yè)市場現(xiàn)狀分析及發(fā)展趨向研判報(bào)告

《2026-2032年中國計(jì)算機(jī)行業(yè)市場現(xiàn)狀分析及發(fā)展趨向研判報(bào)告》共八章,包含2026-2032年中國計(jì)算機(jī)行業(yè)市場需求分析及預(yù)測,計(jì)算機(jī)行業(yè)重點(diǎn)企業(yè)經(jīng)營狀況分析,2026-2032年計(jì)算機(jī)行業(yè)投資方向與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢