休閑食品是指在休閑時光消費及食用的食品,其中主要分類包括炒貨堅果、休閑鹵制品、糖果蜜餞、面包糕點、膨化食品及餅干等。

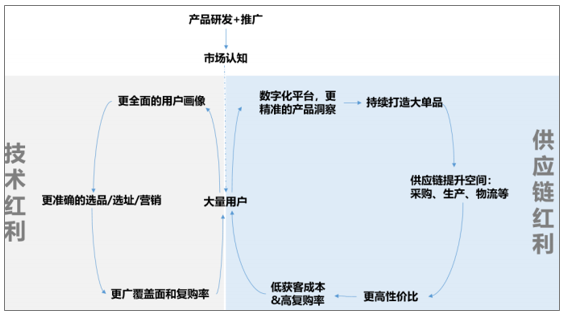

休閑食品行業如何跑出龍頭?導入期,公司往往需要通過打造大單品或者持續的品牌推廣提升市場認知,有一定規模積累后,開啟成長期,反觀國外休閑食品公司的成功經驗,專家為成長期、成熟期能享受高增速的公司,除了行業增長紅利外,是技術、供應鏈變革驅動其產品力、渠道力、品牌力的壯大。通過技術和供應鏈的變革實現用戶數增長、用戶粘性提升,進一步提高供應鏈效率和技術應用能力,在高同質化、低門檻的行業中形成其競爭壁壘。

休閑食品行業成長飛輪

資料來源:公開資料整理

部分食品飲料公司經營數據對比

類別 | 企業 | 存貨周轉率 | 銷售毛利率 | 銷售費用率 | ||||||

2018年 | 2017年 | 2016年 | 2018年 | 2017年 | 2016年 | 2018年 | 2017年 | 2016年 | ||

休閑食品 | 絕味食品 | 5.6 | 5.9 | 5.9 | 34% | 36% | 32% | 8% | 11% | 8% |

周黑鴨 | 4.6 | 5.6 | 6.2 | 58% | 61% | 62% | 34% | 29% | 25% | |

洽洽食品 | 2.5 | 2.3 | 2.1 | 31% | 30% | 31% | 14% | 14% | 13% | |

好想你 | 3.0 | 2.5 | 1.9 | 28% | 29% | 34% | 21% | 21% | 26% | |

三只松鼠 | 4.3 | 3.5 | 3.4 | 28% | 29% | 30% | 21% | 19% | 21% | |

鹽津鋪子 | 3.4 | 2.4 | 2.9 | 39% | 47% | 49% | 26% | 31% | 27% | |

桃李面包 | 28.1 | 28.0 | 28.5 | 40% | 38% | 36% | 21% | 19% | 17% | |

達利食品 | 10.4 | 10.1 | 10.8 | 39% | 38% | 38% | 16% | 16% | 16% | |

來伊份 | 5.4 | 5.7 | 6.3 | 44% | 44% | 46% | 33% | 30% | 30% | |

乳制 品 | 伊利股份 | 9.7 | 9.4 | 8.3 | 38% | 37% | 38% | 25% | 23% | 23% |

蒙牛乳業 | 11.1 | 11.4 | 9.4 | 37% | 35% | 33% | 27% | 25% | 25% | |

啤酒 | 重慶啤酒 | 4.3 | 2.6 | 2.0 | 40% | 39% | 39% | 13% | 15% | 14% |

青島啤酒 | 6.6 | 6.5 | 6.6 | 38% | 41% | 42% | 18% | 22% | 23% | |

資料來源:公司財務公報

休閑食品行業經營模式

單品類聚焦VS平臺型公司:1)從品類上看,縱觀食品飲料巨頭發家史,大多以某一單品起家,此后不斷擴充品類,成為休閑食品綜合巨頭。國內休閑食品公司分化成兩類,包括絕味、周黑鴨聚焦鹵制品,桃李聚焦面包、洽洽聚焦瓜子+堅果,這一類單品類公司,和鹽津鋪子、三只松鼠等多品類平臺型公司。2)從產品更迭能力看,以三只松鼠、百草味等為代表的具有互聯網基因的綜合食品公司能更迅速的推出新品,進入高增長細分賽道。究其原因,主要有兩點,一是線上數據完備,用戶畫像清晰,更容易根據消費者需求做出產品研發;二是綜合食品公司往往為代工起家,研發出合適的品類只需要找到合適的廠家,便可以迅速的開啟生產,免去產能布局的長周期,但快速上新的新品推廣規模和單品盈利效益仍需跟蹤。

重資產公司如洽洽、達利、絕味、周黑鴨等,可通過自有生產線效率提升來提高經營利潤,如洽洽每日堅果生產線優化后19H1堅果毛利率提高5.54pct;絕味通過基地布局,實現生產基地300公里以內的門店覆蓋,具備“冷鏈生鮮,日配到店”的能力,預計絕味上市募投項目完工后總產能將有15+萬噸,絕味亦通過信息化系統建立柔性供應鏈提高配送、運營能力。桃李面包“中央工廠+批發”模式搶占市場,“糧草”先行。短保類產品受其保質期的限制覆蓋半徑僅有 200-300 公里左右,因此產能全國性布局直接決定公司產品覆蓋廣度,從而影響市場份額。重資產公司的弱勢在于,新品類擴展速度受制于產能擴張速度,優勢在于產品質量控制能力強。

輕資產公司如松鼠、百草味等,通過和工廠合作,可在挖掘新品類后及時調整。如調研發現,三只松鼠最快上新周期已壓縮到40天以內,其中包括新品試驗、包裝、篩選生產廠家、網頁寶貝描述、推廣促銷玩法、第一波用戶數據回流等全過程。輕資產公司的弱勢在于,生產委外后需要投入大量精力尋找合適廠家,并做好全線質控檢測。

休閑食品公司重資產與輕資產模式對比

- | 重資產模式 | 輕資產模式 |

代表公司 | 洽洽、達利、絕味、周黑鴨 | 來伊份、三只松鼠、良品鋪子等 |

特點 | 自建工廠 | OEM代工 |

優勢 | 質量可控、可形成規模生產優勢、對上游控制能力強 | 易于調節產品結構,上新和退出速度快 |

劣勢 | 產能提升周期長,退出成本大 | 質量監管能力弱 |

資料來源:智研咨詢整理

休閑零食在國內的發展可以分為三個階段:1)70-90 年代國內物質生活由匱乏逐漸緩慢回溫,休閑食品主要以餅干糖果為主。2)90 年代隨著改革開放國內生活水平快速上升,國內外企業進入市場為消費者帶來品類眾多的休閑食品,主要以餅干膨化食品為主。3)進入 21 世紀后,國民生活水平大幅提高,充饑需求減弱,消費者對休閑零食的需求更多的為了滿足休閑需要。辣味的休閑鹵制品與帶有健康屬性的堅果品類迅速成長。

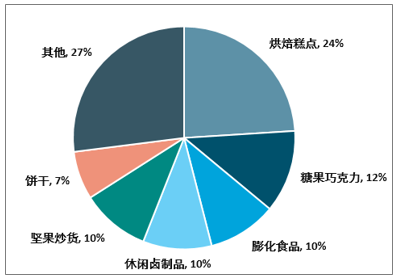

根據測算,2018年國內休閑食品銷售額達10297億元,2013-2018年CAGR=11.8%。從子行業復合增長率來看,休閑鹵制品、烘焙糕點、堅果炒貨增速最快,13-18年CAGR分別為20.0/12.8/11.0%,行業仍在快速成長;膨化食品、餅干、糖果巧克力增速最低,13-18年CAGR分別為8.5/5.1/1.1%,已步入成熟期。從行業集中度來看,集中度較低的休閑鹵制品、堅果炒貨、烘焙糕點子行業CR5分別為21.4/17.2/11.3%,未來集中度提升空間大。膨化食品、糖果巧克力、餅干行業子行業CR5分別為69.4/47.5/30%,集中度較高,外企龍頭已提前占領市場及渠道,集中度繼續提升空間較小,相對的行業進入壁壘較高。

2018年休閑食品子行業收入占比

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國核桃市場調查分析及發展前景研究報告》

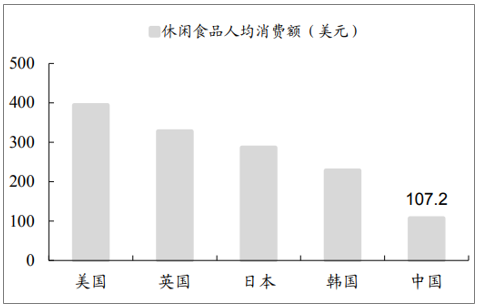

根據測算,2018 年,中國人均休閑食品消費額約為 107 美元(約 735 元人民幣),較世界發達國家仍有 2-4 倍差距。

中國休閑食品人均消費較世界發達國家仍較低

資料來源:公開資料整理

從休閑消費的區域分布來看,一線和新一線城市的休閑食品消費者占比過半。根據Mob研究院的數據,2018年按城市等級分類購買休閑零食的消費者中,一線城市的消費者占比為36.8%,新一線城市的消費者占比為23.3%,其中上海、武漢消費者最多。2018年,15個新一線城市常住人口增長1.48%,增速超過一線城市增速0.4pct,超過全國總人口增速1.1pct。自2016年以來,新一線城市人口增速明顯加快并高于一線城市,預計未來新一線城市的休閑食品消費者占比將快速增加。此外,伴隨外出人口返鄉及互聯網信息傳播,也使一二線城市消費觀念、消費習慣和流行品牌傳導到低線城市,促進低線城市消費升級,總人口和人均消費的角度看,新一線和低線城市都大有可為。

休閑零食消費者城市等級分類占比

資料來源:智研咨詢整理

休閑食品未來的發展方向

場景 | 內容 |

代餐化 | 隨著生活節奏加快、膳食結構進一步調整,更多人會選擇少食多餐的飲食方法。正餐和零食的界限在逐漸模糊,零食代餐化、正餐零食化將給休閑零食很大機會。 |

禮品化 | “伴手禮”是出門到外地時,為親友買的禮物,一般是當地的特產、紀念品。休閑零食禮品化,符合休閑食品品牌化和地域化的內在趨勢,伴手禮有可能成為未來的重要應用場景。 |

特殊人群化 | 隨著休閑零食市場飽和以及精準營銷、智能工業的進一步發展,休閑零食可能會照顧特殊人群對食品的特殊需求。例如:針對乳糖不耐癥人群推出代乳制品、針對減肥健身人群推出低熱量肉食或低卡低脂甜食、針對銀發族提供具有藥理作用的休閑零食等。 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國休閑食品行業市場調查研究及發展前景規劃報告

《2026-2032年中國休閑食品行業市場調查研究及發展前景規劃報告》共十四章,包含2026-2032年中國休閑食品行業投資分析與風險規避,2026-2032年中國休閑食品行業盈利模式與投資戰略規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢