一、2018年中國同城貨運需求不斷攀升,市場規模已突破8000億元

同城貨運作為近年來興起的一個有別于傳統物流的行業,已經逐漸步入公眾的視野當中,各大同城貨運平臺水漲船高,未來之路任重道遠

新零售業態的爆發,消費者個性化需求的提升,末端配送也在不斷打破最后一公里的極限。城市貨運做為承擔運輸功能的“毛細血管”,規模也隨即擴大、效率提升,將新鮮的“血液”輸送到城市的各個角落,完善城市的“微循環”。

同城貨運作為近年來興起的一個有別于傳統物流的行業,已經逐漸步入公眾的視野當中,運用“大數據+互聯網+物流”高效的運作,將整個行業的運輸成本降至冰點,各大同城貨運平臺水漲船高,尤其是58速運更名后的快狗打車和貨拉拉,已經成為這個行業的唯二沉淀,同時還有藍犀牛、云鳥、駒馬物流等爭相競逐,不過也有面向B端、C端的區別。

從同城貨運需求來看,中國同城貨運量總體不斷攀升,除了2013年有小幅下滑以外,其余年份同城貨運量均有所增長。2018年,中國同城貨運量達19.6萬億噸,同比增長了19.6%。

2015-2018年中國同城貨運量及增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國同城物流行業市場供需預測及投資戰略研究報告》

而同城貨運需求增長直接拉動市場規模的擴張。2015-2018年中國同城貨運行業市場規模從6108億元增長至8050億元,年均復合增速為8%。

2015-2018年中國同城貨運行業市場規模及增長情況

數據來源:公開資料整理

目前,同城網約車搬家需求占比最大,達48.2%;其次是小商戶拉貨需求,需求占比也在40%以上。總體來看,隨著居民消費能力和水平的提高,居民對于同城貨運的需求場景也將區域多元化,未來同城貨運網約車平臺還將迎來更大的發展空間。

中國同城貨運行業需求場景分布情況

數據來源:公開資料整理

2015-2018年中國居民輕/微型貨車保有量也不斷增長,從2015年1070萬輛增長到2018年1273萬輛,運力供應充足且在持續穩步增長。

2015-2018年中國居民輕/微型貨車保有量及增長情況

數據來源:公開資料整理

二、同城貨運網約車活躍用戶規模和司機規模情況分析

截至2019年4月,中國同城網約車月均活躍用戶規模和司機規模分別達到了589萬人與56.6萬人,分別較2018年1月增長了22.45%和30.41%。

2018-2019年中國同城貨運網約車平臺月均活躍用戶與司機規模(單位:萬)

數據來源:公開資料整理

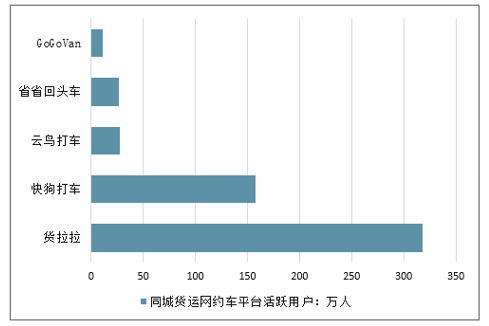

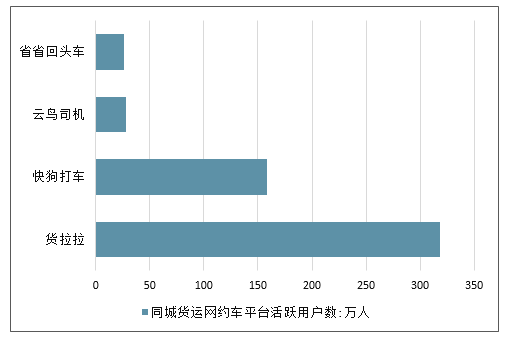

貨拉拉及快狗打車委居第一梯隊。

2019年4月TOP5同城貨運網約車平臺活躍用戶

數據來源:公開資料整理

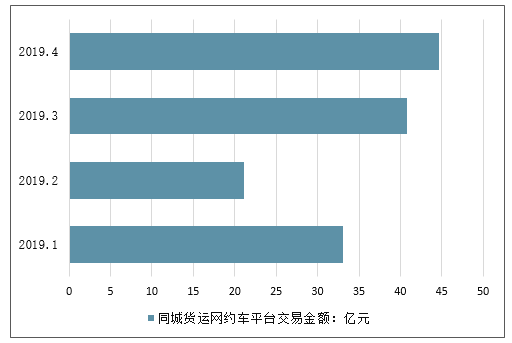

2019年1-4月中國同城貨運網約車平臺交易金額

數據來源:公開資料整理

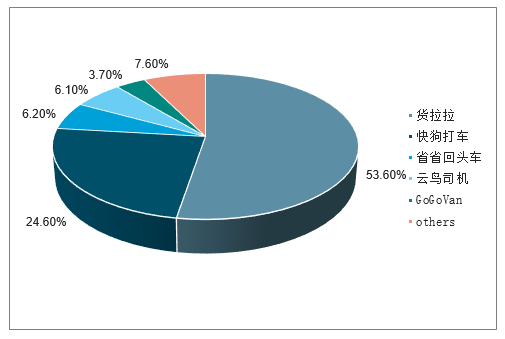

2019年1-4月,貨拉拉平臺交易額占行業交易總額的53.6%,位居行業第一;快狗打車位居行業第二,但遠不及貨拉拉。

2019年1-4月中國同城貨運網約車平臺GMV市場份額

數據來源:公開資料整理

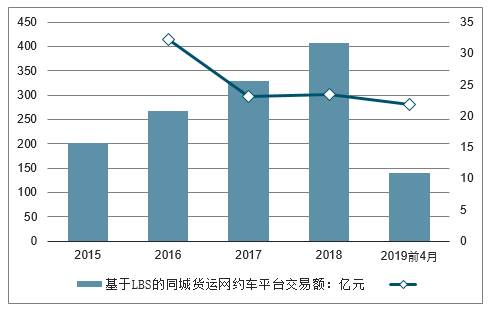

2018年中國同城貨運網約車平臺交易額突破400億元, 2019年前4個月交易額達140億元,同比增長了21.8%。

2015-2019年前4月中國基于LBS的同城貨運網約車平臺交易額及增長情況

數據來源:公開資料整理

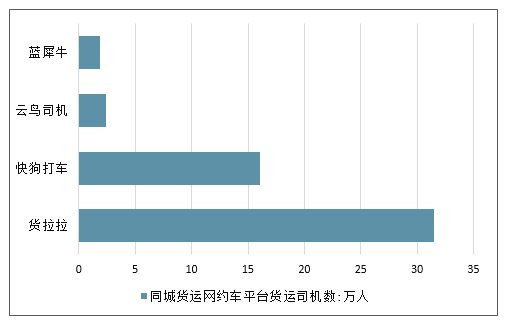

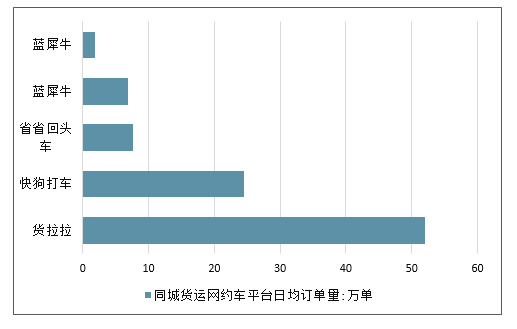

從同城貨運網約車平臺活躍用戶數、貨運司機數、日均訂單量等方面來看,貨拉拉同樣處于行業龍頭地位

2019年4月中國同城貨運網約車平臺活躍用戶數TOP5

數據來源:公開資料整理

2019年4月中國同城貨運網約車平貨運司機數TOP5

數據來源:公開資料整理

2019年4月中國同城貨運網約車平臺日均訂單量TOP5

數據來源:公開資料整理

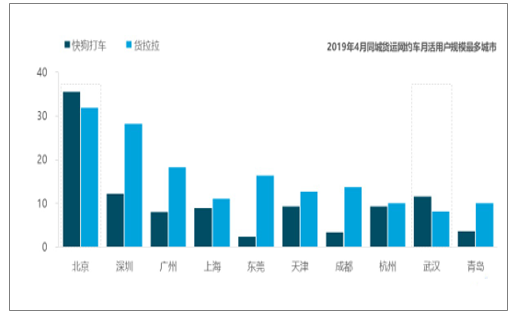

2019年4月同城貨運網約車用活用戶規模最多的城市

數據來源:公開資料整理

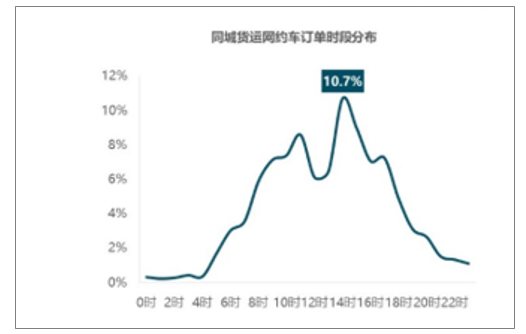

同城貨運網約車訂單時段分布

數據來源:公開資料整理

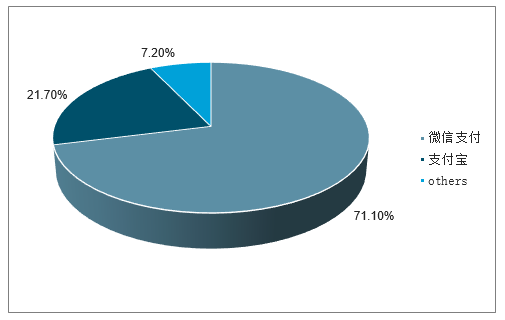

同城貨運網約車訂單支付方式

數據來源:公開資料整理

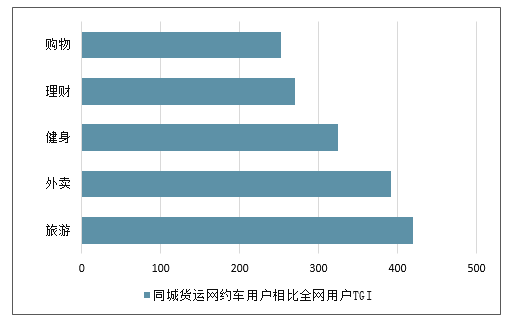

同城貨運網約車用戶相比全網用戶TGI

數據來源:公開資料整理

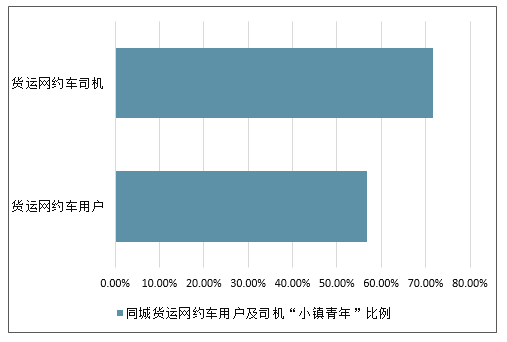

同城貨運網約車用戶及司機“小鎮青年”比例

數據來源:公開資料整理

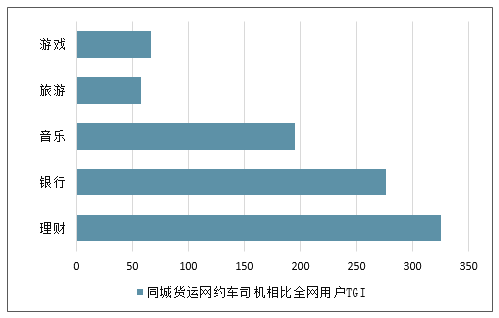

同城貨運網約車司機相比全網用戶TGI

數據來源:公開資料整理

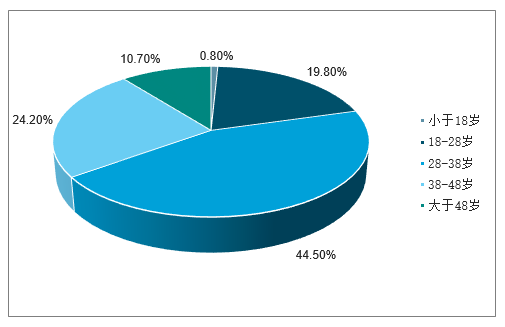

同城貨運網約車司機年齡分布情況

數據來源:公開資料整理

同城貨運網約車司機焦慮的問題

數據來源:公開資料整理

三、2019年同城貨運網約車市場展望

日前,同城貨運平臺貨拉拉已完成由高瓴資本D1輪領投、紅衫資本中國基金D2輪領投的融資,此輪融資額合計達到3億美元,貨拉拉表示此輪融資將主要用于已有業務在中國大陸、東南亞、印度市場的擴張,以及發展企業版、汽車銷售等新投入業務。

2017年中國同城貨運市場規模約為1.1萬億,到2020年,有望達到1.4萬億,在這個市場,互聯網滲透率現在依然比較低,正是因為此,同城貨運網約車發展空間巨大。2019年安達出行認為同城貨運網約車行業會有如下發展趨勢:

1、競爭更加激烈,成為巨頭間的戰爭。

同城貨運網約車看上去跟客運網約車模式一樣,都是一個App基于地理位置連接供需兩端,再智能計費、線上支付,技術門檻不高,但資源門檻很高,貨運不論是獲取司機還是乘客都比客運要難一些。

長期來看,要成為同城貨運網約車大戰的贏家,就一定要依賴資本,這是貨拉拉巨額融資的原因,2019年巨頭的加入讓戰局更加激烈。2018年9月27日,順豐速運與搬運幫在城市物流貨運方面達成合作,上線“順豐打車”做起了貨運網約車服務,主打大件快遞、同城貨運和同城配送;同一時間也有媒體報道稱京東正在布局這一業務,其下屬子公司江蘇京東信息技術有限公司在日前更新了工商資料,在經營范圍一欄新增了網約車服務。因此可以預見,2019年貨運網約車將是巨頭間的競爭,中小玩家出局。

2、精細化運營,提升用戶粘性。

正如前文所言,對于企業客戶來說,貨運不是價格敏感的服務;對于個人客戶來說,搬家等低頻貨運需求首先要考慮的也不是價格。服務品質、安全和體驗是最重要的,同城貨運面向的B端客戶相比個人客戶更難形成粘性,貨拉拉產品經理曾表示同城貨運市場不是通過補貼就可以搞定,2B市場需要2-3年的培養期才能形成較高的用戶忠誠度,這就要求平臺要不斷提升對B端用戶的服務質量。

對于同城貨運平臺來說,如何提高物流網絡響應速度、保障貨物安全到達、提升服務體驗,是它們在運營中需要考慮的事情,貨拉拉在2018年4月發布新戰略,宣布把精細化運營作為接下來的戰略重點。

3、AI和數據技術賦能,提高效率。

在智能物流的潮流下,技術是提高物流效率和服務體驗的核心,同城貨運公司應該利用AI和大數據技術實現貨和車的精準匹配,實現效率提升,同時可以提升用戶和司機體驗。2018年6月14日,云鳥配送發布梧桐計劃,以城市配送為場景,以服務司機為核心,基于車聯網技術和大數據處理平臺建立開放的車輛服務生態系統。平臺規模化后可不斷積累海量物流數據,最終可以對貨運網絡進行更精準的預測和決策,成為每個城市的“小菜鳥”,提高整個城市的物流貨運效率。

4、從拉貨場景延展,豐富服務。

貨運本身就有很多場景,比如冷鏈配送、食品配送、搬家拉貨、家具配送、電器配送等等,圍繞拉貨會出現上門安裝、上門搬運、冷鏈保藏等等周邊需求,貨運網約車平臺可以圍繞這些場景做得更精細,就像快狗打車將“搬家”場景當成重點一樣,既然是搬家就不只是從A到B的運輸,還有樓上到樓下的搬運等工作。

有貨運網約車平臺向客運網約車延展,比如武漢的斑馬快跑就從貨運延伸至網約車、巴士、順風車、城際拼車、海外用車等其他領域,獲得武漢、廣州、深圳等多座城市的網約車牌照,不過,對于這樣的路徑羅超頻道不是很看好,正如前文所言:客運網約車和貨運網約車看似一樣,實則截然不同,是兩個完全不同的市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國網約車行業市場調查研究及發展前景規劃報告

《2026-2032年中國網約車行業市場調查研究及發展前景規劃報告》共十二章, 包含2026-2032年網約車行業投資機會與風險防范,網約車行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國網約車行業全景速覽:加速推廣新能源汽車和自動駕駛技術,拓展多元化的服務模式[圖]](http://img.chyxx.com/images/2023/0629/134a8a9d410832f6ea5b8f80721426d27f56c239.jpg?x-oss-process=style/w320)

![2022年中國網約車行業全景速覽:市場規模不斷擴大,行業集中度高[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國網約車行業發展回顧及行業發展趨勢分析:行業賽道熱度不減,市場規模不斷擴大[圖]](http://img.chyxx.com/2022/02/W0719MBUKK_m.png?x-oss-process=style/w320)