智慧停車是指將無線通信技術、移動終端技術、GPS定位技術、GIS技術等綜合應用于城市停車位的采集、管理、查詢、預訂與導航服務,實現停車位資源的實時更新、查詢、預訂與導航服務一體化,實現停車位資源利用率的最大化、停車場利潤的最大化和車主停車服務的最優化。 智慧停車的"智慧"就體現在:"智能找車位+自動繳停車費"。服務于車主的日常停車、錯時停車、車位租賃、汽車后市場服務、反向尋車、停車位導航。

線下智慧化體現為讓停車人更好地停入車位。一是快速通行,避免過去停車場靠人管,收費不透明,進出停車場耗時較大的問題。二是提供特殊停車位,比如寬大車型停車位、新手司機停車位、充電樁停車位等多樣化、個性化的消費升級服務。三是同樣空間內停入更多的車。

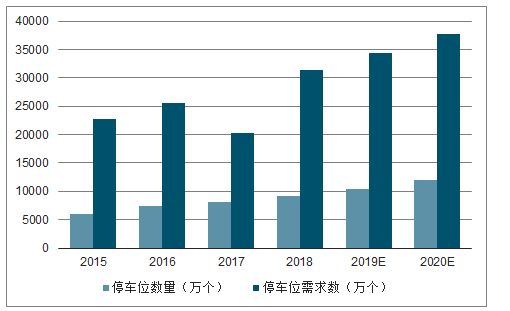

根據調查數據顯示,我國大城市汽車與停車位的平均比例約為1:0.8,中小城市僅為1:0.5。顯然,這并不是一個能讓停車看起來“舒適”的數字。有專家指出,停車泊位數比車輛保有量多出0.1-0.3倍最適宜。而在此數字之下,是智慧停車巨大的發展空間。

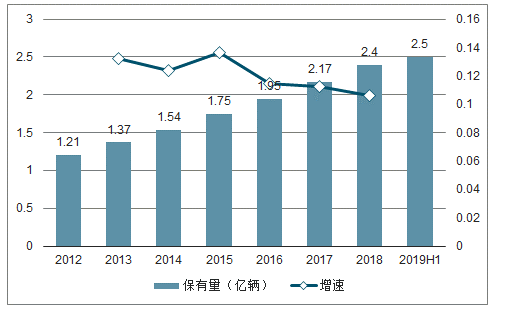

停車泊位缺口大隨著城市機動車保有量急劇增長,“停車難”已成為困擾城市管理的一個民生問題。據統計,截至2018年底,我國民用汽車保有量24028萬輛,比2017年增加了2285萬輛,并在近十年中持續以超過10%的速度增長。2019年上半年,全國機動車保有量達3.4億輛,汽車保有量已經達到2.5億輛,私家車達1.98億輛,全國66個城市汽車保有量超過100萬輛,北京、成都等11個城市超過300萬輛。

2012-2019 H1中國汽車保有量及增速

數據來源:公開資料整理

我國汽車保有量仍存在較大增長空間,而依附于汽車后市場的停車產業也將會隨著汽車存量的增加而保持增長。隨著我國汽車保有量和停車泊位缺口的持續增長,智慧停車將成為城市發展的主要需求。

2015-2020年中國停車位與需求趨勢預測

數據來源:公開資料整理

我國停車收費的靜態市場空間高達5000億元,2021年停車市場整體規模預計將達到萬億元,智慧停車場系統發展態勢迅猛。目前,智慧停車玩家眾多,傳統停車管理公司、創業型公司、互聯網巨頭和安防公司等紛紛加入這場藍海搶奪大戰中。

單純的智能停車設備企業,需要考慮“如何與更多停車場合作”的問題;對于解決方案提供商來說,產品質量是硬傷;如何做到用戶引流,并保證用戶在平臺上的活躍度,則是互聯網停車企業發展的突破口。只做設備就只能徘徊在產業鏈的最末端;只做方案運營又缺失產品核心競爭力;踏著互聯網易操作的“低門檻”進入市場,卻用參差不齊的用戶量讓原本設定了極高規模要求的互聯網模式變得難以落實。

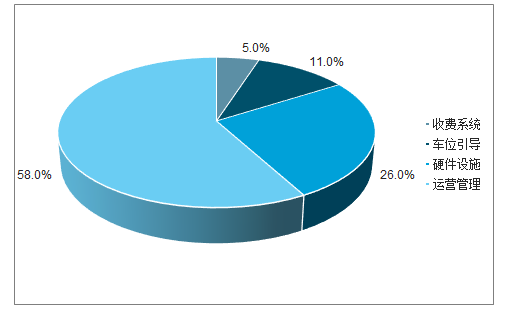

智慧停車企業狀況占比

數據來源:公開資料整理

互聯網創企免費模式弊端顯現,風口過后行業競爭回歸理性。行業前期受互聯網創企運用“免費模式”大規模推廣的影響,業內競爭加劇。然而,隨著市場的發展以及捷順、科拓等傳統設備商在智慧停車領域的跟進,目前互聯網創企免費模式弊端顯現。互聯網創企較傳統設備商不具備設備和系統的研發、生產能力,雖擅長資本運作但過于依賴融資發展,在 2017 年至今的資本寒冬下,互聯網創企的經營模式愈發不可持續,一大部分互聯網創企已淡出市場,行業競爭整體回歸理性。

互聯網創企主要弱點

序號 | 互聯網創企弱點 |

1 | 產品上:不具備設備和系統的研發、生產能力 |

2 | 經營上:較長時間內難以形成收入,依賴融資發展 |

3 | 資源上:互聯網創企與停車場合同面臨到期風險,大部分停車場與 ETPC 只 簽了五年合同,且預計在 19 年和 20 年到期,停簡單具有同樣的問題 |

數據來源:公開資料整理

資本寒冬下互聯網創企不斷淡出,傳統設備商龍頭穩步拓展,行業競爭已由前期的百團大戰的格局轉向剩者為王的模式,行業份額不斷向優質頭部公司集中,市場集中度不斷提高。

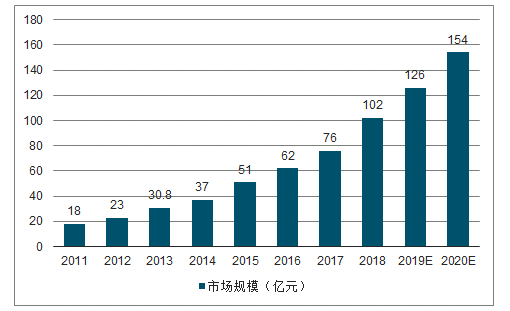

未來幾年,市場規模以20%左右的速度繼續增加,并且預測到了2020我國智慧停車市場規模將達到154億元。

2010-2020年中國智慧停車行業市場規模及預測

數據來源:公開資料整理

盡管智慧停車各參與方的利益訴求不盡相同,競爭格局相對分散,但若能及時抓住當下城鎮老舊小區改造、城市停車場補短板以及全國推廣ETC這幾股熱潮,將智慧停車融入到城市整體規劃當中,便能以最大合力推動智慧停車的實際落地。

一方面,資本有效地促進了產業和金融的快速融合,另一方面,資本也推動了行業的并購整合。 加之我國5G商用推廣、AI技術等前沿科技在應用層面的發展,智慧停車可隨著移動通信、云計算、大數據、視頻識別和智能停車設備等相關技術的不斷優化、升級和應用,開發出更多的停車場景,以改善用戶的停車體驗。

綜上,我國智慧停車正在從頂層設計、社會投資、技術采購和市場教育等方面同步推進。也正因如此,無人值守、無感支付等智慧停車理念一經小規模試水便得以在全國范圍內開始快速落地。

智慧停車在為用戶提升客戶體驗的同時,也提高了停車管理運行效率,為停車場運營管理方降低了成本。

智慧停車市場格局相對分散,主要以智能停車設備商、智慧停車解決方案提供商、互聯網停車運營企業為主。未來隨著智慧停車行業不斷發展,市場集中度有望得到進一步提升。這意味著智慧停車行業整合趨勢仍將持續,強資源、強運營、強商務的大企業有望脫穎而出。

此外,未來智慧停車不會再僅靠提供車位獲利,而是通過互聯網大數據分析記錄,智能移動終端反饋來得知車主的潛在需求,例如附加洗車、保養、車險、維修等一系列汽車后服務和推廣服務來獲取利潤,甚至與其他行業聯合提供非汽車相關服務,最終的服務標的是人,將信息互聯互通的效率做到最大化,為車主提供更多的便捷。

最后,智慧停車領域政策鋪墊已相當到位,物聯網、大數據、車牌識別、人工智能、線上支付等技術相對成熟,智慧停車系統市場需求將持續上升。

相關報告:智研咨詢發布的《2019-2025年中國智慧停車行業市場供需預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智慧停車行業市場全景評估及發展趨勢研究報告

《2026-2032年中國智慧停車行業市場全景評估及發展趨勢研究報告》共十四章,包含中國智慧停車行業重點企業分析,中國智慧停車市場投資分析,中國智慧停車市場前景及預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國智慧停車行業發展歷程、發展環境、市場規模、重點企業及未來前景:停車位缺口驅動需求釋放,智慧停車市場規模穩步擴張[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國智慧停車行業市場規模簡析:停車場結構性供需錯位催動智慧停車市場空間擴張[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中國智慧停車行業政策分析:政策支持助力智慧停車行業向好發展[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中國智慧停車行業發展環境(PEST)分析:智慧停車市場未來可期 [圖]](http://img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)