瓷磚分類眾多(顏色、材質(zhì)、規(guī)格、材質(zhì)、風(fēng)格、工藝),SKU位于家居前列。下游以住宅為主(占 60%),地板、廚衛(wèi)墻面、農(nóng)村部分外墻都需鋪設(shè)瓷磚;以商用地產(chǎn)和基建為輔(占 30%),購物、餐飲、娛樂地產(chǎn),及隧道工程、軌道交通等基建也存在一定需求。

常見的瓷磚分類

品類 | 特征 | 適用 | 價(jià)位 | 優(yōu)點(diǎn) | 缺點(diǎn) |

通體磚 | 表層不施釉,正反面材 質(zhì)和顏色相同,具有較 強(qiáng)的防滑和耐磨性,大 多數(shù)防滑磚都是通體磚 | 主要用于廚衛(wèi)、廳堂、 過道和室外走道等地 面,尤其適合陽臺、露 臺等區(qū)域 | 60元左右 (800*800m m) | 堅(jiān)硬耐磨(表面拋光 后可與石材相比), 防潮(吸水率低), 經(jīng)濟(jì)實(shí)惠 | 雖然有滲花通體磚 等品種,但整體花 色比不上釉面磚 |

釉面磚 | 主體分為陶土和瓷土, 將磚表面用釉料燒制而 成,表面可以做出各種 花紋和圖案 | 一般用于廚房和衛(wèi)生間 | 40-90元 (800*800m m) | 表面的顏色花紋更豐 富,釉層部分具有強(qiáng) 耐污性 | 作地磚時(shí)抗折強(qiáng)度 比全瓷磚差;表面 釉層被磕碰損壞后 影響美觀和防污性 |

拋光磚 | 通體磚坯體的表面經(jīng)過 打磨/拋光處理而成的 一種光亮的磚,相對通 體磚而言表面更光潔 | - | 30-70元 (800*800m m) | 打磨處理后潔凈通 透,能讓空間看起來 更加明亮;比普通瓷 磚更抗打磨 | 拋光時(shí)留下凹凸氣 孔,因而抗污性不 強(qiáng)。而且因?yàn)楣?br /> 滑,所以不防滑 |

仿古磚 | 屬于上釉的瓷質(zhì)磚,但 釉料色彩仿古。材質(zhì)來 自天然青石板,高溫高 壓處理后,質(zhì)感更細(xì)膩 | - | 25-60元 (800*800m m) | 強(qiáng)度高,具有極強(qiáng)的 耐磨性,兼具防水、 防滑、耐腐蝕的特性 | 防污能力較拋光磚 稍差 |

陶瓷錦磚 | 別名馬賽克,形狀小, 花色多樣,用途廣泛。 材料上分為陶瓷、大理 石、玻璃馬賽克 | 因小巧和色彩多樣,適 于小面積地面、墻面 | 8元左右 (300*300m m) | 耐酸耐堿耐磨,不滲 水,抗壓力強(qiáng),色調(diào) 柔和樸實(shí),化學(xué)穩(wěn)定 性好,容重輕 | 馬賽克縫隙太多, 容易臟難清洗,廚 房盡量避免 |

玻化磚 | 高溫?zé)频拇少|(zhì)磚,所 有瓷磚中最硬;屬于強(qiáng) 化的拋光磚,工藝要求 高,表面不拋光就很亮 | 非常適用于客廳等公共 場合使用 | 30-90元 (800*800m m) | 表面經(jīng)過打磨非常光 亮且耐臟,硬度高, 不容易有劃痕 | 存在色澤單一,不 防滑,造價(jià)相對較 高等缺點(diǎn) |

數(shù)據(jù)來源:公開資料整理

一、需求

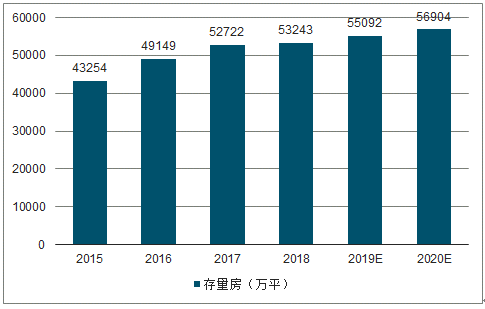

由于應(yīng)用廣泛、需求量大,瓷磚行業(yè)規(guī)模超 5000 億元(其他建材品種百億規(guī)模)。過去幾年需求穩(wěn)定波動,未來仍有量價(jià)齊升動力。量的角度看,由于瓷磚行業(yè)起步早、發(fā)展成熟,因而與地產(chǎn)竣工增速趨同,近年消費(fèi)量穩(wěn)定波動,呈向上趨勢(2017 年 88.1 億平,2010-2017 年 CAGR 約 3.5%)。長期來看,隨著存量房步入翻修階段,瓷磚需求將進(jìn)一步釋放(當(dāng)前新建住宅占需求 40%,二手房占 17%)。

單品類瓷磚單價(jià)維持穩(wěn)定,但消費(fèi)升級下瓷磚產(chǎn)品結(jié)構(gòu)優(yōu)化,高端市場占比由 2007 年 13.2%升至 2012 年 16.5%,中高端市場則由 2007 年 51.0%升至 2012 年 55.9%。且環(huán)保壓力下原材料漲價(jià),部分瓷磚龍頭發(fā)布漲價(jià)函。

瓷磚滲透率近飽和(70%+),但大幅下滑風(fēng)險(xiǎn)小。一方面,瓷磚以易清理性和耐腐蝕性,成為廚衛(wèi)等功能空間的必備墻飾;另一方面,由于消費(fèi)習(xí)慣穩(wěn)固,木地板對地面裝飾替代效應(yīng)減弱。

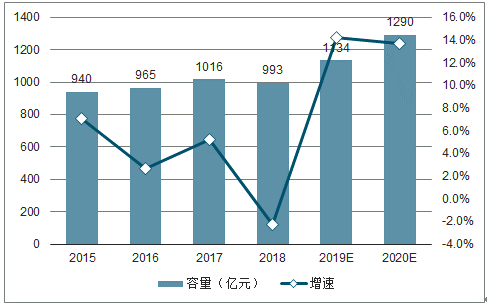

預(yù)計(jì)2019 年城鎮(zhèn)住宅市場容量 將達(dá)1134 億元。其中對于每平住宅平均覆蓋瓷磚 1.25 平的假設(shè)推算如下。此外,按竣工面積城鎮(zhèn):農(nóng)村=3:5 的比例,農(nóng)村還有接近 2000 億元的瓷磚市場。

2015-2020年當(dāng)期裝修新房及增速預(yù)測

數(shù)據(jù)來源:公開資料整理

2015-2020年當(dāng)期翻修的存量房及預(yù)測

數(shù)據(jù)來源:公開資料整理

2015-2020年裝修房屋總面積及預(yù)測

數(shù)據(jù)來源:公開資料整理

2015-2020年瓷磚行業(yè)市場容量及增速預(yù)測

數(shù)據(jù)來源:公開資料整理

二、供給

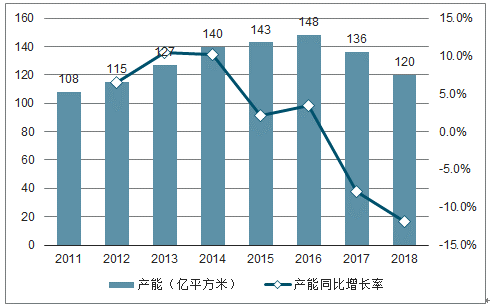

當(dāng)前瓷磚行業(yè)處于產(chǎn)能過剩狀態(tài) 。2014-2016 年,瓷磚產(chǎn)量保持穩(wěn)定(略超 100 億平)、產(chǎn)能略有增長(增至近 150 億平),因而產(chǎn)能利用率降至 70%以下,供需惡化。

2012-2018年瓷磚行業(yè)年產(chǎn)量及同比增速

數(shù)據(jù)來源:公開資料整理

2011-2018年瓷磚行業(yè)年產(chǎn)能及同比增速

數(shù)據(jù)來源:公開資料整理

2017 年開始,在供給側(cè)去產(chǎn)能、競爭形勢惡化、環(huán)保成本攀升等背景下,固定資產(chǎn)投資完成額增速大幅放緩,同時(shí)落后產(chǎn)能持續(xù)淘汰,行業(yè)產(chǎn)量產(chǎn)能均有下降,2018 年產(chǎn)能利用率重新升至 75%左右。未來格局預(yù)計(jì)進(jìn)一步好轉(zhuǎn)。

2011-2018年瓷磚行業(yè)產(chǎn)能利用率

數(shù)據(jù)來源:公開資料整理

三、格局

制造商共 2000 余家(皆為民營),其中規(guī)模以上企業(yè) 1265 家,高端產(chǎn)能不足,中小產(chǎn)能過剩,形成三個梯隊(duì)。第一梯隊(duì)約 30 家,占企業(yè)數(shù) 2%,如馬可波羅(營收70-80 億元)、新中源(營收 50-60 億元)、東鵬瓷磚(營收 50+億元)、蒙娜麗莎(營收 30 億元)、歐神諾等,研發(fā)能力強(qiáng)、產(chǎn)品質(zhì)量高、品牌效應(yīng)顯著,一般覆蓋中高端市場,渠道輻射全國。CR5 不足 5%。第二梯隊(duì)約 200 家,占企業(yè)數(shù) 10%,如江西景德鎮(zhèn)、湖南衡陽等區(qū)域品牌,區(qū)域知名度高、性價(jià)比高,覆蓋中低端市場。第三梯隊(duì) 1700余家,占企業(yè)數(shù) 88%,數(shù)量眾多,魚龍混雜,主要是雜牌和小廠,其中相當(dāng)一部分技術(shù)落后、缺乏自主品牌,但價(jià)格優(yōu)勢顯著,靈活性強(qiáng)。

瓷磚行業(yè)三大梯隊(duì)格局

- | 代表品牌 | 企業(yè)特征 | 市場分布 |

第一梯隊(duì) | 馬可波羅瓷磚、蒙拉麗莎瓷磚、諾貝爾瓷磚 | 渠道能力強(qiáng)、產(chǎn)品研發(fā)能力強(qiáng)、服務(wù)體系完善 | 一二線城市為主、三四線城市為輔、全國覆蓋 |

第二梯隊(duì) | 嘉達(dá)陶瓷、順輝瓷磚、王者陶瓷 | 渠道能力較強(qiáng)、能夠仿制新產(chǎn)品、服務(wù)體系較為完善 | 三四線城市為主、一二線城市為輔、區(qū)域覆蓋 |

第三梯隊(duì) | 規(guī)模較小的建陶企業(yè)、代工廠 | 少渠道、弱研發(fā)能力、服務(wù)體系不完善 | 僅服務(wù)于特定區(qū)域 |

數(shù)據(jù)來源:公開資料整理

我國瓷磚行業(yè)相較于其他家居行業(yè),瓷磚行業(yè)集中度較低,究其原因,其一,產(chǎn)品需求異質(zhì)性強(qiáng),可選項(xiàng)多且更新迭代快,且不同品種和規(guī)格的生產(chǎn)無法靈活切換,生產(chǎn)規(guī)模效應(yīng)極弱,因而細(xì)分品類易出現(xiàn)知名品牌,如專營大理石磚的簡一和專營仿古磚的金意陶。其二,運(yùn)輸費(fèi)用占比高、運(yùn)輸半徑小,區(qū)域品牌較為強(qiáng)勢,例如江西景德鎮(zhèn)和湖南衡陽等區(qū)域品牌。其三,產(chǎn)品生產(chǎn)壁壘不高,雖然瓷磚看重設(shè)計(jì)研發(fā),但產(chǎn)品易模仿、生產(chǎn)過程簡單,給雜牌較大生存空間。

近年在供給側(cè)改革背景下,盈利能力弱、環(huán)保不達(dá)標(biāo)的部分中小廠商逐漸退出市場。規(guī)模以上企業(yè)數(shù)量由 2016 年的 1432 家降至 2018年的 1265 家,具有資金和品牌優(yōu)勢的大企業(yè)市占率持續(xù)提升。

消費(fèi)升級下,龍頭對雜牌有自然替代作用 :①龍頭研發(fā)投入大、產(chǎn)品設(shè)計(jì)優(yōu)&更迭快,小企業(yè)一般為生產(chǎn)導(dǎo)向,需求更迭帶來結(jié)構(gòu)性過剩(如全拋釉取代傳統(tǒng)拋光產(chǎn)品)。②建材行業(yè)品牌紅利逐步兌現(xiàn),消費(fèi)升級下更受青睞。③瓷磚運(yùn)輸半徑小,龍頭資金積累推動異地設(shè)廠,產(chǎn)能渠道輻射全國,對區(qū)域小廠形成擠出效應(yīng)。

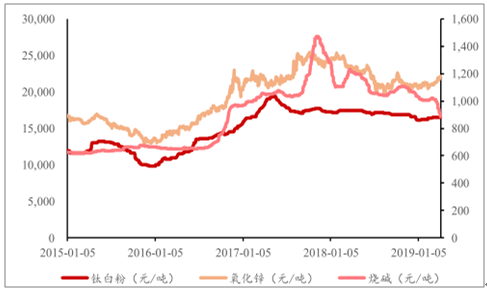

原材料漲價(jià)倒逼行業(yè)整肅:成本端,環(huán)保壓力下原材料和燃料價(jià)格漲幅大,2016-2017 年燒堿漲價(jià) 107.1%,氧化鋅漲價(jià) 83.8%。2015-2018 年煤炭漲價(jià) 20.3%,包裝箱板紙漲價(jià) 40.9%。瓷磚企業(yè)成本驟增,而龍頭議價(jià)力強(qiáng),可通過漲價(jià)函轉(zhuǎn)移成本壓力,小企面臨洗牌。

前期瓷磚化工原材料價(jià)格大幅上漲

數(shù)據(jù)來源:公開資料整理

2012-2018年瓷磚行業(yè)規(guī)模以上企業(yè)數(shù)量及增長率

數(shù)據(jù)來源:公開資料整理

C 端集中度提升緩慢, 大宗助力企業(yè)快速提升市占率 一方面,工程業(yè)務(wù)。推動企業(yè)突破規(guī)模瓶頸。瓷磚零售集中度上升空間小,主要因產(chǎn)品需求的非標(biāo)性和生產(chǎn)的單一性無法匹配,而工程端同一地產(chǎn)商要求花色少,極大促進(jìn)訂單放量。 另一方面 ,地產(chǎn) 商青睞龍頭供應(yīng)商。地產(chǎn)商采取招標(biāo)和集采模式,總部定下合作的供應(yīng)商列表,再給各項(xiàng)目具體挑選,每個客戶只選 3-5 家合作商。當(dāng)前 1265 家陶瓷企業(yè)(至少 5000 品牌),只有 40-50 個品牌可進(jìn)入精裝房競爭(佛山50 多家保留生產(chǎn)的企業(yè)只有 8-9 家進(jìn)入序列),招標(biāo)門檻高。而龍頭品牌、資金、產(chǎn)品、服務(wù)等競爭優(yōu)勢顯著,全國布局提升響應(yīng)速度(地產(chǎn)商極少考慮區(qū)域品牌),規(guī)模效應(yīng)下性價(jià)比高,因而成為首選。未來,隨著地產(chǎn)龍頭市占率持續(xù)攀升,政策推動下精裝房滲透率加速上升,B 端逐步替代 C 端新房需求,市場集中度有望加速向上。

供給側(cè)改革和環(huán)保壓力,迫使中小企退出市場 。瓷磚高污染(煙塵、二氧化硫、廢水、固廢)、高能耗(成本結(jié)構(gòu)中能源占 20-30%)。因此,環(huán)保趨勢下瓷磚作為重點(diǎn)行業(yè)被徹查。 環(huán)保政策加碼:政策規(guī)定陶瓷污染物排放總量(十三五期間減少 8-10%),直接限制企業(yè)集中度(十三五末企業(yè)數(shù)減少 1/3,前十集中度 20-30%)。 環(huán)保督查+北方污染限產(chǎn): 2018 年 2+26 城市排放限值執(zhí)行范圍擴(kuò)大至陶瓷行業(yè),山東淄博、四川夾江等地出現(xiàn)大范圍停產(chǎn)。而北方陶企秋冬季節(jié)停產(chǎn)4-5 個月,空窯導(dǎo)致成本大幅增加,而且造成產(chǎn)品花色配套不全、質(zhì)量穩(wěn)定性下降。“煤改氣”推動落后產(chǎn)能淘汰:以天然氣為燃料的陶企由 2014 年 270 家升至 460 余家。同等發(fā)熱量燃?xì)獬杀靖撸貏e是冬季天然氣供不應(yīng)求,耗氣成本占售價(jià)的 1/3,倒逼中小企業(yè)淘汰。

2018 年瓷磚行業(yè)停產(chǎn)限產(chǎn)

主要產(chǎn)區(qū) | 2018年停產(chǎn)限產(chǎn) |

北方四省(河南、河 北、山西、陜西) | 5月開始大量企業(yè)停產(chǎn),總停產(chǎn)比例約20%,其中陜西比例最高 (約2/3);至7月,四省共約60條產(chǎn)線停產(chǎn),范圍之大遠(yuǎn)超往年 |

山東(淄博、臨沂) | 山東200余產(chǎn)線中,15%處于停產(chǎn)狀態(tài),其中臨沂陶企相對正常, 僅3條停產(chǎn),但淄博約10家企業(yè)停產(chǎn),兩地共約30余條產(chǎn)線停產(chǎn) |

四川(主要指夾江) | 7月底夾江產(chǎn)區(qū)產(chǎn)線關(guān)停率已高達(dá)60%以上,共約60條生產(chǎn)線停產(chǎn) |

遼寧(法庫、建平、 喀左) | 遼寧三產(chǎn)區(qū)總體開工率不足6成,截至7月,遼寧106條產(chǎn)線中,處 于停產(chǎn)(或階段性停產(chǎn))的共30余條,占已建成產(chǎn)線總量的28% |

廣東 | 至11月底部分陶企進(jìn)入全面停產(chǎn)階段 |

山東淄博 | 于11月下旬停窯檢修 |

山東臨沂 | 陶企自主選擇錯峰生產(chǎn),建陶產(chǎn)線(不含使用天然氣的企業(yè))采取 產(chǎn)線停產(chǎn)方式限產(chǎn)50% |

河南 | 執(zhí)行錯峰生產(chǎn) ,11月15日起停產(chǎn)4個月 |

遼寧法庫 | 截止11月初,法庫產(chǎn)區(qū)70余條生產(chǎn)線尚在運(yùn)行的僅有32條 |

數(shù)據(jù)來源:公開資料整理

環(huán)保壓力直接加速集中度的提升:部分中小產(chǎn)能環(huán)保意識不足或盈利能力有限,無法進(jìn)行環(huán)保改造而面臨淘汰。2017 年全國 183 家陶廠徹底退出,占 12.6%。2014-2017 年每省每年 5%-10%的陶廠倒閉或廢棄,另有 10%-15%處于完全停產(chǎn),例如佛山就有接近 1/3 的企業(yè)退出。部分地區(qū)環(huán)保壓力大,整體面臨淘汰。近年除廣東等地陶企生產(chǎn)正常,其它產(chǎn)區(qū)如山東、河南、遼寧等開窯率普遍不高(50-80%),部分創(chuàng)下歷史新低。此外,即使當(dāng)前未被淘汰,上下游企業(yè)擔(dān)心陶企停產(chǎn),轉(zhuǎn)向與環(huán)保達(dá)標(biāo)的龍頭合作或跨區(qū)域合作;而中小陶企也擔(dān)心未來關(guān)停風(fēng)險(xiǎn),愿意選擇做一線品牌代工。龍頭產(chǎn)業(yè)鏈地位和話語權(quán)增強(qiáng)。

由于地產(chǎn)商對品牌、設(shè)計(jì)敏感度不高,而且采購需求集中&大量,因而招標(biāo)時(shí)主要考慮運(yùn)營服務(wù)能力,包括響應(yīng)速度、供貨穩(wěn)定性(容錯率低)、鋪貼指導(dǎo)、售后服務(wù)等,需要配合搶工、打樣、補(bǔ)貨,及時(shí)溝通。而歐神諾運(yùn)營管控能力強(qiáng)、業(yè)務(wù)體系成熟高效,與多家地產(chǎn)商合作多年。存貨周轉(zhuǎn)天數(shù)持續(xù)下行,且低于東鵬、蒙娜麗莎。

大地產(chǎn)商主要瓷磚供應(yīng)商

碧桂園 | 歐神諾、蒙娜麗莎、金意陶、馬可波羅 |

萬科 | 歐神諾、蒙娜麗莎、馬可波羅、新中源、東鵬 |

恒大 | 佳美、冠珠、歐神諾、馬可波羅 |

融創(chuàng) | 馬可波羅、宏宇、冠珠 |

保利 | 蒙娜麗莎、馬可波羅、冠珠、新中源 |

綠地 | 馬可波羅、新中源、蒙娜麗莎 |

數(shù)據(jù)來源:公開資料整理

四、趨勢

2019 年住建部《住宅項(xiàng)目規(guī)范(征求意見稿)》中規(guī)定,城鎮(zhèn)新建住宅應(yīng)全裝修交付,要求所有固定面都鋪裝或粉刷完成,這在 2020年 30%的滲透率目標(biāo)基礎(chǔ)上又有提升,而且房企預(yù)收款與可支配現(xiàn)金增加,被動+主動兩方面推動全裝修加速。雖然資金問題使精裝標(biāo)準(zhǔn)偏低,但硬裝環(huán)節(jié)的瓷磚始終包含在內(nèi),受精裝推進(jìn)影響。

2017-2019.2全裝修政策列舉

時(shí)間 | 機(jī)構(gòu) | 政策 | 政策重點(diǎn) |

2017.05 | 中央住房城建部 | 《建筑業(yè)“十三五”規(guī)劃》 | 指出到2020年,新開工全裝修成品住宅面積達(dá)到30% |

2019.2 | 中央住房城建部 | 《住宅項(xiàng)目規(guī)范(征求意見稿)》 | 城鎮(zhèn)新建住宅建筑應(yīng)全裝修交付,戶內(nèi)和公共部位所有功能空 間的固定面和管線應(yīng)全部鋪裝或粉刷完成;基本設(shè)施安裝到位 |

數(shù)據(jù)來源:公開資料整理

當(dāng)前,絕大部分地產(chǎn)商精裝修滲透率尚低(50%以下),在精裝修滲透率加速提升背景下,涉及精裝項(xiàng)目的房企迅速增加,各地產(chǎn)商精裝項(xiàng)目占比也大幅提升。分結(jié)構(gòu)看,TOP3 精裝修滲透率已近 100%,難以提升;而尾部和區(qū)域地產(chǎn)商由于無法應(yīng)對交付鏈條、難以把控項(xiàng)目質(zhì)量、沒有規(guī)模集采優(yōu)勢,因此精裝獲利較少,基本不會參與。

2013-2018年全裝修總市場滲透率

數(shù)據(jù)來源:公開資料整理

全裝修比例排名前列的企業(yè)

數(shù)據(jù)來源:公開資料整理

精裝修帶來增量市場:1、各龍頭均有收益。精裝持續(xù)提供增量需求,各龍頭新客戶拓展+存量客戶滲透空間均大。而且地產(chǎn)客戶一般選擇多家供應(yīng)商,單企業(yè)不超過 50%(注重服務(wù)的櫥柜不超過 35%);而瓷磚異質(zhì)性強(qiáng)、運(yùn)輸半徑小,一般選擇多家供應(yīng)商。2、零售端品牌效應(yīng)在工程端釋放空間,而歐神諾工程端布局最早且路徑清晰,已形成成熟的供應(yīng)鏈和管理體系,而零售端龍頭切入工程業(yè)務(wù)后,一般需要較長磨合期,規(guī)模效應(yīng)較難短期釋放。例如產(chǎn)能飽和需要 OEM 采購,但較難找到匹配需求的 OEM 產(chǎn)能,而且對質(zhì)量要求和管理磨合也有難度。3、以蒙娜麗莎為例,依靠經(jīng)銷模式建立品牌力,因而經(jīng)銷商實(shí)力強(qiáng)、規(guī)模大(3000+家)、集中度高、合作年限長(10-20 年),所以經(jīng)銷商已經(jīng)承攬大部分優(yōu)質(zhì)工程業(yè)務(wù),總部的工程業(yè)務(wù)實(shí)力有限、直銷項(xiàng)目較少,而如果把工程業(yè)務(wù)權(quán)限收回總部,又會侵蝕到經(jīng)銷商的利益,而且零售端利潤貢獻(xiàn)大,需要優(yōu)先考慮。這種管理體系的沖突短期無法解決。而歐神諾工程業(yè)務(wù)起家,不存在類似問題。

工程強(qiáng)勢帶來品牌效應(yīng):其一,瓷磚整體規(guī)模收縮但工程端快速擴(kuò)張,工程強(qiáng)勢的企業(yè)受關(guān)注;其二,與地產(chǎn)龍頭合作為品質(zhì)背書,工程端口碑優(yōu)勢轉(zhuǎn)化為零售端品牌效應(yīng);其三,工程收入擴(kuò)張助零售投入營銷推廣,釋放品牌效應(yīng)。

工程業(yè)務(wù)提升服務(wù)能力:瓷磚有半成品特性(需安裝、售后),服務(wù)水平直接決定產(chǎn)品呈現(xiàn)效果。歐神諾深耕工程渠道,服務(wù)能力強(qiáng)、供應(yīng)鏈完善。

工程產(chǎn)能擴(kuò)張 利好零售:瓷磚運(yùn)輸費(fèi)用占售價(jià) 10%,零售端由經(jīng)銷商承擔(dān),運(yùn)輸費(fèi)對招商意愿影響明顯。歐神諾新建廣西基地,未來繼續(xù)全國布局,促進(jìn)跨域招商。

相關(guān)報(bào)告:智研咨詢發(fā)布的 《2019-2025年中國瓷磚行業(yè)市場專項(xiàng)調(diào)研及投資前景分析報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國瓷磚行業(yè)市場動態(tài)分析及前景戰(zhàn)略研判報(bào)告

《2025-2031年中國瓷磚行業(yè)市場動態(tài)分析及前景戰(zhàn)略研判報(bào)告》共十二章,包含中國瓷磚行業(yè)重點(diǎn)企業(yè)布局案例研究,中國瓷磚行業(yè)市場前景預(yù)測及發(fā)展趨勢預(yù)判,中國瓷磚行業(yè)投資戰(zhàn)略規(guī)劃策略及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年全球瓷磚行業(yè)市場供需分析:產(chǎn)銷量均有所提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)