光伏產業是指將硅料通過各類技術和工藝路線生產出太陽能電池片,并將太陽能電池經過串并聯后進行封裝保護形成大面積的太陽能電池組件,再配合功率控制器等,形成光伏發電裝置的產業鏈。

從整個產業鏈利潤分布來看,上游企業和中游企業利潤主要由產品單位價格、生產成本和出貨量決定,下游應用端發電站運營的收益相對穩定,跟標桿電價、光照時間相關。中間段電池片和電池組件的附加值較低。

根據調查數據顯示,在光伏行業各環節中,若以營業利潤率進行排序,則有如下順序:硅片>電池片>電池系統安裝及服務>電池組件。同時產業鏈各個環節的利潤率分布也是動態變化的,一方面由于技術迭代帶來的一個環節持續擴產達產將帶動上游環節投資供需趨緊重啟投資。另一方面,新技術產業化帶動產品性價比提升也將降低下游成本刺激需求不斷擴大。而這其中電池片環節是承上啟下的最重要一環。

從電站角度看,組件成本已經下降至電站成本四成左右,其他固定成本開支相對剛性。在其他固定成本不變的情況下,單板功率越大則單W非組件成本攤薄的越低,因此下游電站有很強意愿接受大功率組件,上游的大尺寸硅片等高功率技術有巨大空間。因此組件的價值分布決定了大功率/大硅片技術路線的必然趨勢。

從光伏組件成本構成來看,電池片成本占比依然接近七成,成為組件降成本的主要環節。因此未來新建組件產能必須可以兼容多種電池片尺寸和技術路線,組件生產效率優先也決定了組件產能設備投資更追求性價比。而疊瓦、半片等組件生產工藝也成本降本增效的有利手段。

2018 年光伏組件成本結構

數據來源:公開資料整理

從光伏電池片成本構成看,根據光伏產業協會數據統計,硅片成本占比65%,非硅成本占比35%。銀漿等非硅材料的降低有賴于新型的電池片技術和絲網印刷工藝。因此N型HIT技術具備降低硅片厚度,降低生產溫度,提高轉換效率等優勢,對電池片環節降本增效具有重大意義。同時,高效擴散鍍膜設備和絲網印刷設備依然是電池工藝主要的硬件需求。

從光伏硅片成本構成看,硅料成本占比52%,非硅成本占比48%。其中拉晶成本28%,切片成本占比9%,尤其是拉晶工藝成為硅片生產中主要的成本工藝。硅片的價值分布顯示長晶拉棒是硅片制程中的核心工藝,降本有賴于長晶爐效率的提升以及長晶產能的自動化改造帶來的綜合節拍加快。該環節主要新型技術包括大硅片、連續拉晶等技術。

一、2019年上半年回顧

2019年上半年我國光伏產業整體保持健康發展,一是制造規模穩步提升,多晶硅、硅片、電池、組件等各主要制造環節產量增長明顯;二是技術水平不斷提升,骨干企業量產單晶PERC電池的平均轉換效率已突破22.6%結合MBB、半片、疊瓦等技術后,組件量產最高功率已突破400MW,TOPCon、HJT等高效電池技術穩步推進;三是對外貿易快速擴大,根據調查數據顯示,1-6月我國光伏產品出口額同比增長31.7%,電池與組件實現出口額和出口量雙增;四是裝機規模仍居首位,1-6月我國光伏發電新增裝機約11.4GW,預計2019全年將達到40GW以上,繼續保持一定規模,并位居全球第一。2019年上半年,海外市場是我國光伏制造保持增長的主要驅動力,下半年隨著補貼項目、平價項目相繼落地,國內市場有望恢復,預計2019年全年我國光伏制造業整體仍將保持平穩增長。

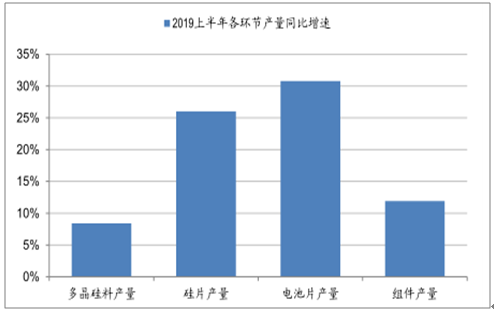

2019年上半年我國多晶硅產量15.5萬噸,同比增加8.4%,上半年新增產能5.7萬噸。硅片環節,2019年上半年我國硅片產量63GW,同比增長26%,產量前十企業占總產量的90.1%。電池片環節,2019年上半年我國電池片產量約51GW,同比增長30.8%,產量前十企業均超過2GW。組件環節,2019年上半年我國組件產量約47GW,同比增長約11.9%,上半年主要企業基本保持滿產。

2019年上半年光伏各環節產量同比增速

數據來源:公開資料整理

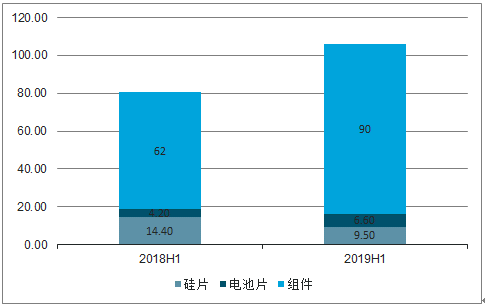

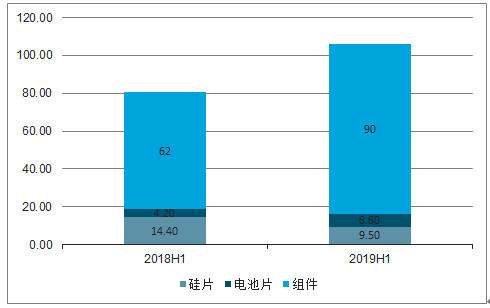

2019年上半年我國光伏產品(硅片、電池片、組件)出口總額106.1億美元,同比增長31.7%。分不同產品來看,2019年上半年硅片出口金額同比下降,出口量小幅增長,單晶硅片占比超過70%(2018年占比約35%);電池片出口額大幅增長,上半年出口量超過2018年全年出口量;組件出口額90億美元,大幅增長,出口量約36GW,同比增長近一倍。2019年上半年我國光伏組件出口國家/地區更加多元化,出口額超過億美元的國家/地區有16個(2018年為12個),出口量超過1GW的國家/地區10個(2018年為4個)。

2019 年上半年光伏各環節出口金額(億美元)

數據來源:公開資料整理

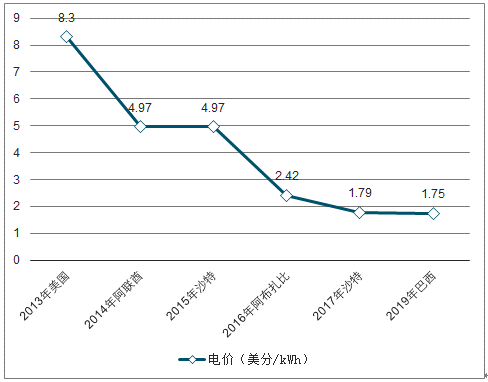

2019年上半年全球裝機約47GW,其中越南為享受20年0.0935美元/kWh的電價補貼,越南光伏市場呈爆發式增長;烏克蘭上半年裝機1.25GW,達到去年全年新增裝機量的90%;墨西哥上半年新增裝機約1GW,增長率超過30%。

2013 -2019 年全球光伏最低中標電價發展趨勢(美分/kWh)

數據來源:公開資料整理

2019年上半年我國光伏新增裝機不足12GW,降幅超過50%,其中集中式電站新增裝機約6.8GW,同比下降43.3%;分布式光伏新增裝機約4.6GW,同比下降61.7%。在競價機制理順、補貼規模明確的背景下,光伏行業協會預計下半年國內還有30GW的建設容量。2019年我國光伏競價項目共涉及22個省份、3921個項目、2279萬千瓦。

二、2019年下半年趨勢

預計2019年全球光伏新增裝機預計在110GW-120GW,國家能源局預計中國年內可建成并網的裝機容量在40-45GW。針對光伏產業未來發展方面工信部吳司長指出,平價過程中,光伏產業利潤率正面臨不可避免的持續下降,為保證持續的研發和技術創新,業內并購重組將成為常態,擁有技術積累優勢、管理制度優勢、生態品牌優勢的企業將脫穎而出。此外,我國光伏制造業雖在產業化規模和技術方面全球領先,但前沿性、顛覆性光伏技術研發方面仍有很大提升空間。如果按照國家能源局給出的全年裝機指導目標下限40GW,可以計算得到下半年國內裝機需要達到至少28.6GW,下半年同比增速將達到43%以上,半年度裝機規模將接近歷史最高水平。

從18年開始隨著Perc電池技術不斷得到產業認可,19年迎來新建產能集中釋放,預計今年下半年將有30GW電池片投產,上游單晶硅片將出現階段性供不應求局面,硅片企業將提前或擴大擴產計劃。

根據調查數據顯示,單晶Perc電池片平均價格已經下降至0.95元/W,趨近多晶硅片0.83元/W報價,單多晶價差創達到歷史最小區間。需求端看,單晶性價比提升將對多晶電池片需求形成替代,另一方面隨著高成本電池片產能退出和組件裝機規模后續提升,Perc電池片價格有望企穩,規劃中的Perc擴產仍有望有序落地。繼PERC電池成為行業熱點后,HIT電池技術初有突破,性價比優勢開始顯現,未來3年可能是P型PERC電池與N型HIT電池共存的產業時代。

光伏產業仍屬于政策主導型的產業,國家政策方向對該行業來說至關重要。我國光伏產業近些年的蓬勃發展,很大程度上得益于中央和地方政府的支持。

2019年上半年,財政部、發改委、能源局、國務院扶貧辦等部門先后頒布了9個政策、3個實施情況的介紹,這些政策的頒布將繼續推動我國光伏產業的穩步發展。

重要政策概覽

所屬類別 | 頒發部門 | 文件名稱 |

財政 | 財政部 | 《關于下達可再生能源電價附加補助資金預算的通知》 |

國家發改委、商務部 | 《鼓勵外商投資產業目錄(2019 年版)》 | |

財政部 | 《關于下達 2019 年度大氣污染防治資金預算的通知》 | |

標準 | 國家能源局 | 《能源標準化管理辦法》及實施細則 |

國家標準委 | 《2019 年全國標準化工作要點》 | |

扶貧 | 國務院扶貧辦 | 《關于加強全國光伏扶貧信息監測工作的通知》 |

國務院扶貧辦黨組 | 《關于脫貧攻堅專項巡視整改進展情況的通報》 | |

建設 | 國家能源局 | 《關于 2019 年風電、光伏發電項目建設有關事項的通知》 |

《關于公布 2019 年第一批風電、光伏發電平價上網項目的通知》 | ||

《第三期光伏發電領跑者基地獎勵信息公示》 | ||

消納 | 國家發改委、國家能源局 | 《關于建立健全可再生能源電力消納保障機制的通知》 |

監管 | 國家能源局綜合司 | 《關于印發 2019 年重點專項監管工作方案的通知》 |

數據來源:公開資料整理

三、電池

隨著全球光伏市場進入高效高功率時代,高效電池產品越來越受到市場青睞。Perc技術在18年以來迅速成為電池片市場上的主流技術路線,并帶動了高效電池片投資持續進行。而HIT為代表的異質結技術也被產業參與者認定為未來主流方向之一,其中中國晉能、漢能、福建均石等公司19年開始紛紛布局HIT生產線。

2018-2025年各類電池技術市場占比變化及預測

數據來源:公開資料整理

2019年上半年我國電池片產量約51GW,同比增長30.8%,產量前十企業均超過2GW。從全球占比來看,2019年上半年我國電池片產量已經占據75%的全球份額。

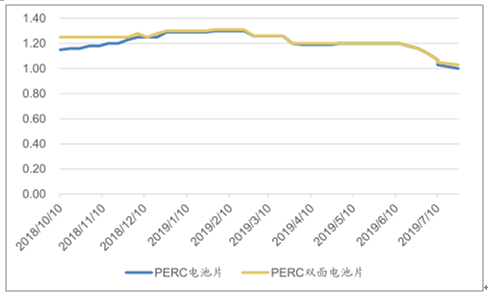

下半年,光伏行業協。根據調查數據顯示,單晶Perc電池片平均價格已經下降至0.95元/W,趨近多晶硅片0.83元/W報價,單多晶價差創達到歷史最小區間。

需求端看,單晶性價比提升將對多晶電池片需求形成替代,另一方面隨著高成本電池片產能退出和組件裝機規模后續提升,Perc電池片價格有望企穩,規劃中的Perc擴產仍有望有序落地。

2018.10-2019.7國內Perc/Perc 雙面電池片價格(元/W ,21.5% )

數據來源:公開資料整理

隨著電池片價格繼續下降,高成本產能的退出將穩定電池片市場價格在一定區間。伴隨著Perc市場份額的提升,對高效電池產能的需求還會提升,長期看單瓦電池片的價格有望維持在1~1.05元/W區間。同時本輪電池片產業企業梯隊已經形成,頭部企業將享有品牌溢價。

從未來國內電池片產能發展趨勢看,由于常規多晶產品降本空間已經非常有限,2019年開始單晶將逐漸占據市場主導地位,Perc電池片投資仍將延續至2022年。根據調查數據顯示,未來3年(2020-2011)Perc電池片新增產能投資依然有65GW的規模。同時,1-2年內隨著N型電池片降本路線更加成熟,將成為新一代高效電池技術投資主力方向之一,帶動電池片設備環節持續前行。

2019 年二三季度Perc電池投產統計

公司名稱 | 投產時間 | 硅片需求量( 萬片/ 月) | 項目地點 |

潤陽悅達 | 2019/04-2019/07 | 5700 | 鹽城 |

東方日升 | 2019/05-2019/07 | 4050 | 金壇 |

蘇民新能源 | 2019 第二季度 | 2800 | 南通 |

阿特斯 | 2019 第二季度 | 2100 | - |

通威股份 | 2019/4/1 | 2100 | 成都 |

一道新能源 | 2019/06-2019/07 | 1700 | 衙州 |

中宇光伏 | 2019/05-2019/06 | 1600 | 江蘇沛縣 |

橫店東磁 | 2019/04-2019/06 | 1500 | 橫店 |

晶科能源 | 2019/4/1 | 1400 | 馬來西亞 |

潞安光伏 | 2019/04-2019/05 | 1000 | 潞安 |

天合光能 | 2019/4/1 | 800 | 常州 |

愛旭太陽能 | 2019/4/1 | 600 | 佛山 |

總計 | - | 25350 | - |

數據來源:公開資料整理

三、硅片

硅片環節是光伏產業鏈中最前端的制造環節。硅片企業將硅料加工成規范尺寸的硅片,應用于下游的電池和組件。同時光伏硅片環節也是單多、晶技術的分界起點,單多晶產品在電池片與組件過程的區別很小,差異主要源自硅片環節的單晶拉棒/多晶鑄錠工藝的不同,因此硅片環節是決定單多晶工藝路線差別的根本所在。

上世紀光伏行業誕生之初市場上僅有單晶光伏產品。八十年代后期,隨著多晶電池低成本的經濟效益優勢凸顯,多晶份額逐年提高,并在2014年前后達到80%左右市占率(根據中國光伏行業協會統計)。從2015年開始隨著長晶成本快速下降以及金剛線切片技術的應用,單晶/多晶成本差距逐漸縮小,單晶份額開始擴大。2017年隨著中國領跑者計劃實施單晶產品效率優勢開始迅速展現,進一步提高了單晶份額。

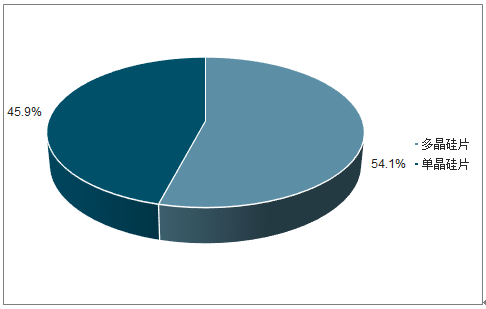

2018 年中國光伏硅片產量單/多晶占比

數據來源:公開資料整理

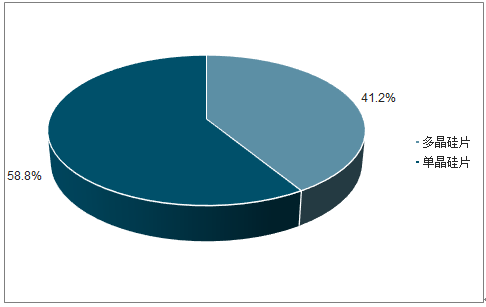

2019 年上半年中國光伏硅片產量單/多晶占比

數據來源:公開資料整理

2019年上半年光伏硅片產量占比達到58.8%,創單晶占比歷史最高水平。單晶硅片和下游電池片技術已經成為行業主要發展方向,未來隨著單晶多晶價差縮小,單晶占比仍有望持續提升。從需求端看,未來晶硅市場的增量將以單晶為主,多晶市場增長非常有限。

2018年我國光伏硅片產量107GW,占全球產量的93%,硅片環節全球占比繼續創歷史新高。可以說中國的硅片產能變化情況基本代表了全球光伏硅片的產能變化情況。2019年上半年我國硅片產量63GW,同比增長26%,其中產量前十企業占總產量的90.1%。

從供給角度看,雖然單晶硅片2019年也有擴產,但是電池廠Perc產能擴張幅度更大,下半年將出現電池廠硅片供應不足的情況。根據Pvinfolink預測,隨著國內電池片產能今年下半年的集中投產,今年三季度單晶電池片產能將超過100GW,將首次出現下游電池片產能超過上游硅片產能的情形。目前看單晶硅片供應的緊張趨勢將延續至2020年整體硅片產能集中達產的階段。

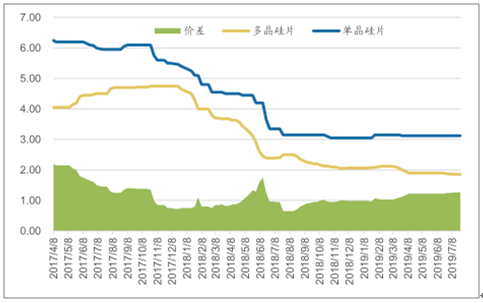

從硅片價格看,經歷了17-18年的價格下滑后,18年8月至今單晶硅片價格一直保持穩定,并且在二季度開始相較多晶硅片價差有擴大趨勢。這也在一定程度上反映了單晶硅片供給階段性緊張的局面,從單晶硅片供求關系看,支撐未來半年價格繼續反彈。

2017.4-2019.7國內單晶/ 多晶硅片價格及價差(元/片,156mm)

數據來源:公開資料整理

產業發展趨勢看,由于電池片的效率提升空間越來越有限,為追求更高的組件總功率輸出,未來硅片尺寸將朝向大硅片邁進。過去3年156mm一直是行業主流的硅片尺寸,隨著18/19年開始下游企業在硅片尺寸上的探索,未來硅片有望出現不同形態和尺寸并行的局面。

單晶硅片行業在2010年之前主要以對邊距125mm的小尺寸硅片為主。2010年后156mm硅片比例逐漸提升,并成為行業主流。2013年隆基、中環、晶龍、陽光能源、卡姆丹克5家企業聯合發布了M1與M2(156.75)硅片標準,在不改變組件尺寸的情況下,M2通過提升了2.2%的硅片面積使組件功率提升了5W以上,迅速成為行業主流并穩定了數年時間,同期市場還有少量M4規格(161.7mm)硅片。2018年下半年開始,受“5.31”影響市場競爭加劇,產業內企業再次把目光投向硅片,希望通過擴大硅片尺寸提升組件功率以獲得產品競爭力。

從單片生產成本看,因為電池、組件以片計的生產速率基本固定,通過提升硅片尺寸可以使單位時間產出的電池、組件功率獲得提升,這樣分攤到每片上的設備、人工和其他成本都將減少,從而降低了電池和組件的制造成本,這在125mm硅片切換成156mm硅片時尤為明顯。

從電站系統成本來看,相同效率下因硅片尺寸增大帶來單體支架上的組件功率相應提升,平攤到每W的支架、樁基的成本也得到攤薄。綜合以上兩點,在設備生產與運輸條件允許的前提下,硅片的尺寸做大成為趨勢。目前產業中也已經開始探索,隆基近日推出了166mm的M6單晶硅片技術。而硅片尺寸的擴大主要阻力來自于對現有設備兼容性的挑戰,或者說是大尺寸帶來的成本降低是否能覆蓋產線設備的重新購置成本。當硅片尺寸攤薄成本足夠大時,必然會驅動一輪新的固定資產投資,尤其是長晶環節。

同時硅片尺寸變大,還會帶動下游電池片和硅片相應設備需求。目前硅片做大在電池片生產中的制約因素在于擴散爐。因此在硅片盡量做大而擴散爐直徑有限的情況下,有一定倒角的單晶硅片比全方單晶硅片具有一定優勢。

2019年8月16日,中環股份召開M12硅片新產品發布會。該產品采用12英寸超大鉆石線切割太陽能單晶硅正方片,面積達44096立方毫米,對邊距達210毫米,總面積相對于目前主流的M2硅片提升80.5%。發布會上,公司公布測算結果新產品有望降低度電成本達6%,采用M12產品可將組件功率提升到600W級別。

同時公司針對該產品申報百余項專利進行技術保護,能夠形成壁壘。從中環產品發布來看,采用更大尺寸硅片已經成為產業鏈降本的重要手段,將等待下游尤其是終端電站的驗證。

除此以外,作為全球多晶產業鏈龍頭的保利協鑫一直保持對鑄錠單晶技術的持續研發,自2011年起經過7年改良,終于在2017年推出了第三代成熟鑄錠單晶產品—鑫單晶G3,并于2018年起開始規模化應用。保利協鑫稱其第三代鑄錠單晶產品相比直拉單晶產品具有“單晶的性能,多晶的成本”優勢。鑄錠單晶是指采用多晶鑄錠爐,在常規多晶鑄錠工藝的基礎上加入單晶籽晶,定向凝固后形成方型硅錠,并通過開方、切片等環節,最終制成單多晶混合的硅片。其本質上是沿用了多晶的制備流程和工藝路線,因此相對于鑄錠多晶成本增加較小,二次技改投入也小,這對于存續大量多晶產能的光伏企業意義重大。目前看鑄錠單晶更多是對多晶產能技改的升級路線,未來產品也主要瞄準替代多晶市場,不會對直拉長晶技術及設備構成直接威脅。但鑄錠單晶技術研發的背后,展現的是硅片段技術迭代時代已經加速來臨。

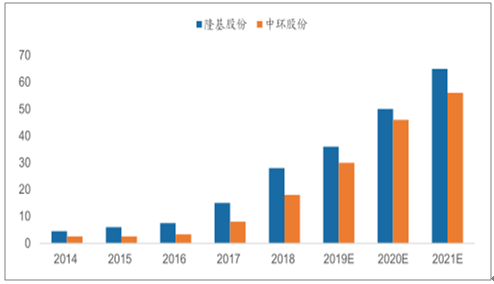

2014-2021年隆基股份和中環股份光伏硅片及擴產規劃

數據來源:公開資料整理

四、組件

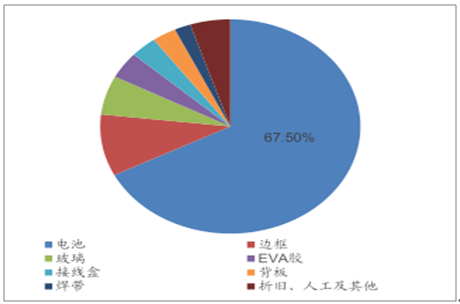

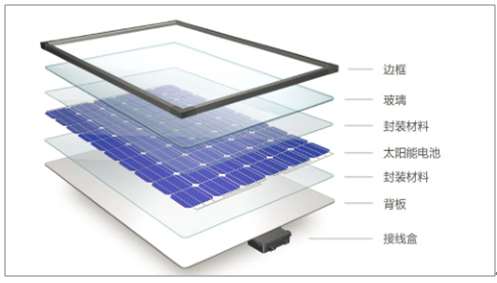

光伏組件是光伏發電系統中的核心部分,其作用是根據將太陽能轉變為電能,并送往蓄電池中進行存儲。按照組成部分,常用的晶硅光伏組件主要由電池片、EVA封裝材料、玻璃,背板和邊框、接線盒等3部件構成。

電池片:是太陽能發電的核心部件,根據光生伏特效應能夠在受光照的條件下形成自由電子,并且在PN結的單向導通下形成電流,從而將太陽能轉變為電能。目前電池片的發展技術有鋁背場(Al-BSF)、鈍化發射極和背場面(PERC)、異質結(HIT)等。

EVA封裝材料:采用含有EVA的熱固性膠膜將電池片、背板和玻璃層壓成整體,形成組件。

玻璃、背板和邊框:起到防止電池片收到外界腐蝕或損傷、延長組件使用壽命,便于后續安裝等作用的部件。

接線盒:一般組件中有60或72塊電池片,電池片通過銀漿串聯連接,在光照條件下形成電流后通過銀漿導線傳至接線盒中,再接到外部蓄電池中。

光伏組件內部構成

數據來源:公開資料整理

從組件技術路徑來看,先進組件技術包括雙面、疊瓦、半片和MBB多主柵等,按照工藝流程不同,可以進行分開比較。從2018年來看,單面技術仍占市場主流,雙面技術由于領跑者電站項目中的大量采用,目前約有10%市場份額,隨著新型光伏的應用拓展,到2025年有望市占率超越單面組件。

半片技術是典型的按比例提升功率的技術,它疊加在效率越高的電池片上帶來的提升越大。半片技術疊加在常規多晶組件上可以提升5~6W的功率;同樣的技術疊加在單晶perc組件上就可以帶來8W以上的功率提升。2018年全片組件占90%以上份額。半片技術通過降低組件中串聯電阻,降低內部功率損失,提高轉換效率,且半片技術工藝成熟,良率有保證,目前產能約15GW,未來有望逐步取代全片。

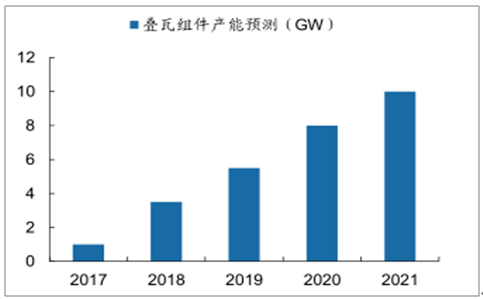

2017-2021年疊瓦產能及預測(GW )

數據來源:公開資料整理

所謂疊瓦技術,是指將傳統的電池片切成1/5之后,使用導電膠直接銜接兩片電池,將其粘合疊加在一起,在此基礎上再將電池片串聯起來。這樣一來便可將傳統組件中保留的2-3毫米電池片間距消除,實現在相同的面積上裝載更多的電池片,一般來說,常規的60型組件可以裝載66片電池片。除此以外,由于疊瓦技術是使用導電膠代替焊帶來進行電流傳輸的,沒有傳統組件中焊帶遮蓋有效受光面積的問題,因此疊瓦組件有效受光面積要大于傳統組件,進一步提高了疊瓦組件的轉換效率。疊瓦技術是光伏組件工藝的重要技術革新,疊瓦改變了長期以來利用焊帶將電池片電連接的方式,大大增加了光伏組件的光照面積。疊瓦組件產能自今年起也有顯著增加,但由于疊瓦技術長期面臨著專利侵權疑慮,使得終端市場較為受限,目前除了擁有專利的東方環晟、阿特斯及江蘇賽拉弗有較多海外出口,多數廠商的疊瓦組件仍以供給中國國內項目為主。

從疊瓦組件的工藝流程來看,其難點一是在于切片過程中可能造成的隱裂、破損等問題;二是在焊接過程中,需要采用疊瓦專用的串焊機進行焊接,存在一定技術要求。總的來說,影響疊瓦組件良率的工序包括:激光切割、電池小條排片、電池條焊接等,除此以外,其他工藝和設備要求與常規組件基本相同。

2018年全球疊瓦組件出貨量約在1GW左右。從地域來看,最大的需求依然是中國內需市場,其次是澳大利亞。從企業來看,國內市場主要是Sunpower、東方環晟,賽拉弗三家,另外阿特斯也有部分出貨量。各家產能儲備中東方環晟約有1.2GW,賽拉弗250MW,并且隆基目前也有GW級別擴產計劃。

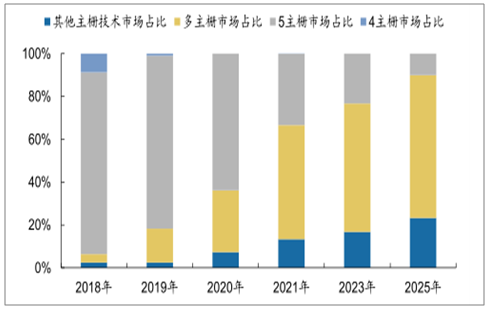

此外,MBB多主柵技術是通過提高主柵數目,提高電池應力分布均勻性,進而提高導電性,增加轉換效率,MBB相對于市場主流的5主柵技術,單個組件功率可以提高2-3W,且工藝成熟,是目前發展趨勢,預計到2021年將成為主流。主柵技術也會對推升相應環節組件設備需求。

2018-2025年主柵技術市占率變化趨勢

數據來源:公開資料整理

組件廠商新建產線設備投資額

日期 | 公司及項目 | 技術路徑 | 項目規模(GW ) | 工藝設備投資額(億元) | 單位投資額(億元/GW ) |

2018 年 8 月 | 隆基滁州樂葉 | 半片、密柵、雙面等 | 5 | 8.3 | 1.7 |

2018 年 2 月 | 東方日升(義烏) | 低電流、雙面、MBB 等 | 5 | 6.1 | 1.2 |

2017 年 12 月 | 東方日升(金壇) | 多主柵、半片、疊瓦、雙面等 | 5 | 10 | 2 |

數據來源:公開資料整理

根據調查數據顯示,對比2000年和2018年的裝機來看,全球年新增裝機增長396倍,累計裝機增長了361倍。2018年全球年新增裝機已突110GW,累計裝機達到515GW。中國光伏行業協會秘書長王勃華表示,雖然上半年內地光伏新增裝機不足12GW;但隨著競價目錄落地,下半年市場有望出現爆發式增長,并帶來產業鏈部分環節需求向上。

國內需求看,如果按照國家能源局給出的全年裝機指導目標下限40GW,可以計算得到下半年國內裝機需要達到至少28.6GW,下半年同比增速將達到43%以上,半年度裝機規模將接近歷史最高水平。

國外市場看,根據調查數據顯示,2019年1-6月份我國組件出口額為88.88億美元,同比增長51.20%,出口量34.20GW,同比增長99.50%。單晶組件出口量為17.67GW,占比51.7%,同比增長260.7%。晶科以穩定強勁的沖勢蟬聯第一。隆基樂葉(同比增長301.8%)、東方日升(同比增長184.7%)、尚德(同比增長159.9%)、正泰(同比增長153.5%)、天合(同比增長143.9%)增長明顯。

2018/19 年上半年中國光伏產品出口金額對比

數據來源:公開資料整理

由于歐洲和美國市場的改善以及印度和越南的快速增長,2019年全球新增太陽能光伏(PV)裝置有望創下歷史新高。日本市場新法案對未建項目并網期限定在2020年9月底之前,預計2019-2020年會出現搶裝潮。新興市場墨西哥、澳大利亞、土耳其、阿聯酋等將對我國光伏產品出口產生拉動效應。今年的海外增長預計將主要由新興市場推動,特別是西班牙,南非,越南,以及埃及和智利。預計2019年全球新增太陽能光伏裝機容量能突破120GW。

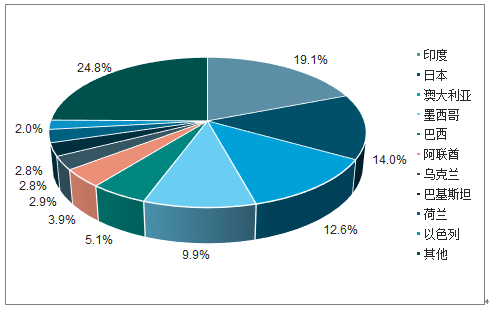

2018 年中國主要組件出口國家/地區

數據來源:公開資料整理

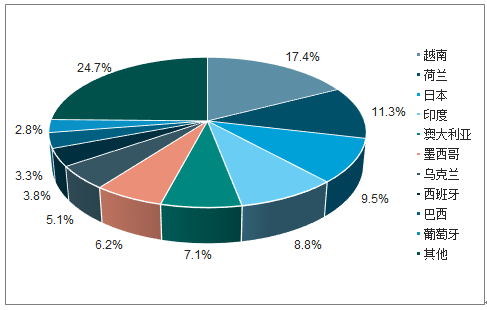

2019 年上半年中國主要組件出口國家/地區

數據來源:公開資料整理

大硅片組件的出貨也將逐步提升,同時雙面發電產品出貨量也預期在明年因為201對雙面組件的稅率優惠而使得美國市場雙面比重提升。在美國市場出現較大的安裝量后,預期其他較成熟的市場也會跟進,屆時也將開始拉高實際的雙面組件出貨。

隨著上游硅片、中游電池片不斷追求更低的單位成本,各種組件高效技術也得以快速發展,相關設備的國產化進程很大程度上影響著該技術量產化的進程。目前看,不論是采取哪種高密度組件封裝技術路線,總體方向都是在組件面積增加幅度有限的條件下,最大幅度的增加電池封裝量。在組件設備投資部分,疊瓦及拼片企業需要投資采購全新的疊瓦焊接機和疊瓦匯流條焊接機,疊焊及小片間距則可以沿用半片機臺改機升級。

光伏組件主要生產設備及用途

產品 | 說明 |

電池串敷設機 | 串焊后的長條型電池串傳入后與組件長邊方向平行,進行機械規正 |

自動串焊機 | 利用機械傳動機構進行電池片搬送,在加熱底板上利用高溫氣體對 電池片進行焊接 |

EVA 自動鋪設裁剪 機 | 在進行層壓前自動進行 EVA 膜、電池片等鋪設 |

匯流條自動焊接機 | 設備由匯流條制作與焊接部分部分組成,人工將匯流帶盤安放好后, 設備自動完成長短匯流條的分別制作與焊 接。 |

自動層壓機 | 借助加熱、加壓等方式將電池片組、EVA 膜、TPT 膜、玻璃、背板 等多層材料結合為整體 |

數據來源:公開資料整理

光伏行業受政策補貼影響較大,棄光限電和拖欠補貼問題依然存在。“531”新政后,隨著補貼退坡加速及平價上網倒計時,降低度電成本成為行業主要發展目標。

受國內光伏企業境外投資進度影響,境存在新市場和新客戶開拓力度受阻的可能性。若下游客戶海外投資下降,將會對行業內公司業績帶來不利影響。

下半年國內光伏裝機提速,帶動組件及中上游產品需求,產業鏈景氣度走高。國家能源局預計中國全年可建成并網的裝機容量在40-45GW,下半年度裝機規模將接近歷史最高水平。電池片環節,隨著高成本產能退出和組件裝機規模提升,下半年Perc電池片價格有望企穩回升,Perc擴產仍有序落地。同時HIT電池技術憑借高效優勢開始嶄露頭角,核心設備加速國產化有望帶動成本下降至可量產水平。硅片環節,下半年高效電池片產能集中投產,單晶硅片將延續供不應求趨勢,同時硅片尺寸換代來臨,下游升級擴產將直接拉動長晶設備需求。

相關報告:智研咨詢發布的《2019-2025年中國光伏設備行業市場前景分析及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國光伏產業鏈行業市場經營管理及投資前景預測報告

《2021-2027年中國光伏產業鏈行業市場經營管理及投資前景預測報告》共十二章,包含中國光伏產業鏈重點企業經營分析,中國光伏產業鏈項目投資案例深度解析,2021-2027年中國光伏產業鏈投資及前景預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)