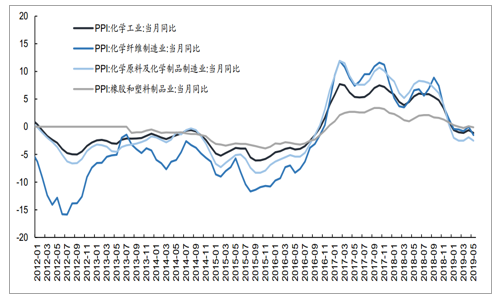

2019年5月份行業PPI同比增速繼續下行,行業景氣度整體低迷。從已經公布的5月份行業PPI數據來看,化工品價格仍整體呈現下跌走勢,化工行業三大板塊PPI同比增速都繼續下行。國家統計局公布的5月份化學工業整體的PPI同比為-1.1%,化纖制造業、化學原料及制品制造業、橡膠和塑料制造業的PPI同比則分別為-1.5%、-2.5%、-0.1%,相比上月同比增速繼續下滑。根據我們之前對行業周期的研究和判斷,當前行業處于仍主動去庫存階段,化工行業PPI下行壓力較大,2季度難以有明顯改觀,當前數據也支撐我們的判斷。從最新庫存狀況來看,我們認為去庫存階段尚未結束,工業開工率也整體處于低位,說明下游需求仍然整體低迷,化工品的量、價都處于低位。

化工行業及主要板塊的PPI走勢情況(單位:%)

數據來源:公開資料整理

一、基礎化工行業運行情況回顧

1.行業整體盈利情況

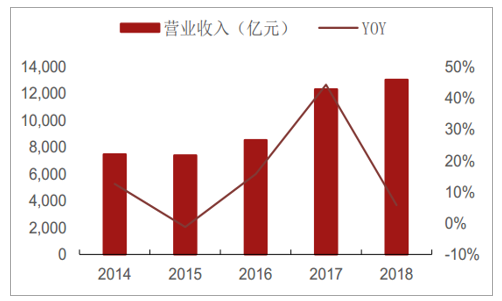

基礎化工行業自2016年開始整體景氣度提升,收入和凈利潤延續同比增長的趨勢直至2018年達到景氣度的高點。2018年基礎化工行業(中信)累計實現營業總收入13035.96億元,同比增長5.74%;實現歸母凈利潤為887.21億元,同比增長31.59%,行業整體凈利率達到6.8%。2018年基礎化工行業仍維持較高的盈利水平,主要是由于宏觀經濟企穩帶來的對于上游化工品的需求韌性較強,環保持續高壓導致的供給端進一步收縮,及國際原油價格前三季度的強勢支撐化工品價格的上漲趨勢。

基礎化工行業總收入

數據來源:公開資料整理

基礎化工行業歸母凈利潤

數據來源:公開資料整理

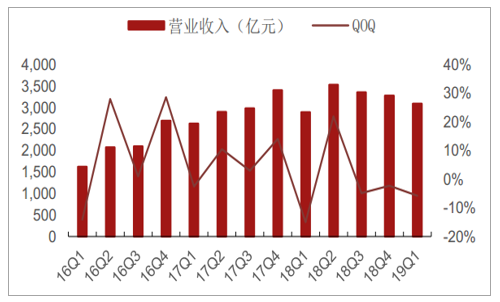

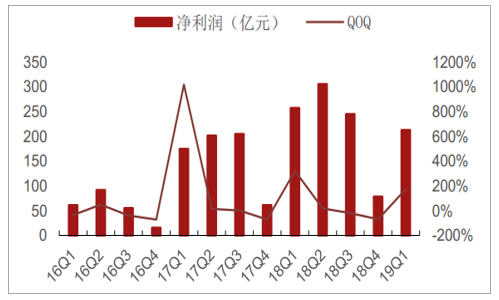

分季度來看,行業營業收入和凈利潤自18Q2達到最高點后開始逐季下滑,化工產品價格隨著下游需求的走弱及新增供給的釋放而出現下跌。19Q1基礎化工行業(中信)累計實現營業總收入3085.77億元,同比增長6.79%,環比略降5.78%;實現歸母凈利潤為212.7億元,同比減少17.3%,環比大增172.27%。

基礎化工行業單季度總收入

數據來源:公開資料整理

基礎化工行業單季度歸母凈利潤

數據來源:公開資料整理

2.子行業盈利情況

基礎化工行業分為合成纖維與樹脂、農用化工、化學制品和化學原料四個大類,可進一步細分為粘膠、滌綸、樹脂、鉀肥、氮肥、日用化學品、橡膠制品、民爆用品、有機硅、磷化工等25個子行業。

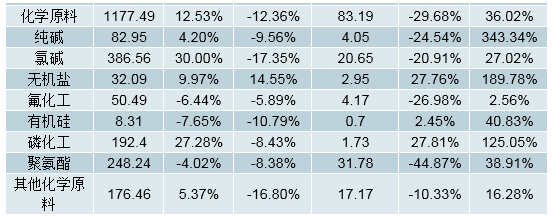

各子行業19Q1收入和利潤情況(億元)

數據來源:公開資料整理

分子行業來看,19Q1基礎化工行業有16個子行業營業收入保持同比增長,其中鉀肥(52.45%)、氯堿(30%)、磷化工(27.28%)、錦綸(16.95%)、磷肥(14.58%)、氨綸(12.88%)、粘膠(12.12%)收入均在10%以上,合成纖維子行業增速較高。而民爆用品、復合肥、塑料制品、有機硅、聚氨酯等子行業收入下滑,農藥和純堿等子行業收入增速較低,大宗化工品價格同比下跌是多個子行業收入下滑的主要原因。環比來看,由于一季度春節的季節性影響,大部分子行業收入均出現環比下滑。

19Q1基礎化工各子行業營業總收入同比增速

數據來源:公開資料整理

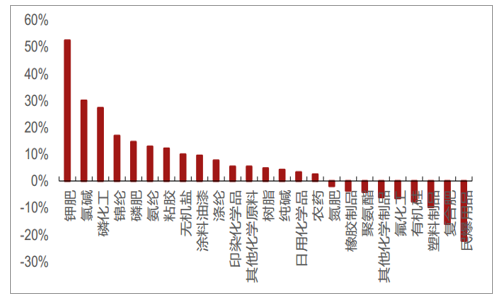

從凈利潤來看,19Q1基礎化工行業有11個子行業的業績同比增速為負,聚氨酯(-44.87%)、農藥(-44.29%)、氮肥(-35.91%)、氟化工(-26.98%)、純堿(-24.54%)、氯堿(-20.91%)業績下滑較多,與大宗化工品價格同比大幅下跌的趨勢基本一致;粘膠(662.57%)、滌綸(543.48%)業績增速均超過100%,錦綸(63.12%)、磷化工(27.81%)、氨綸(15.69%)、磷肥(15.18%)盈利也保持較高增速。除粘膠、氮肥、民爆、日化4個子行業環比下滑外,其余子行業的業績環比18Q4大幅提升,主要由于大部分產品價格經歷18年的單邊下跌后,19Q1價格由底部反彈導致盈利大幅好轉。

19Q1基礎化工各子行業歸母凈利潤同比增速

數據來源:公開資料整理

3.行業總資產和資產負債率

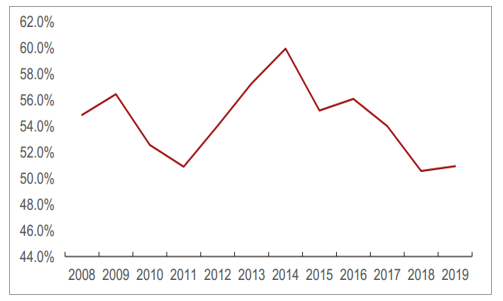

截至19Q1基礎化工行業總資產2.03萬億元,同比增加5.6%,資產負債率為50.94%,比2018年略升0.37%,與十年來的最低水平2011年持平,目前資產負債率處于歷史較低水平。2015年國家供給側改革之后,偏上游的基礎化工行業景氣度不斷向上,公司的盈利能力不斷提升,全行業的資產負債率持續下降,基本完成行業的去杠桿過程。

截至19Q1全行業資產負債率降至低位

數據來源:公開資料整理

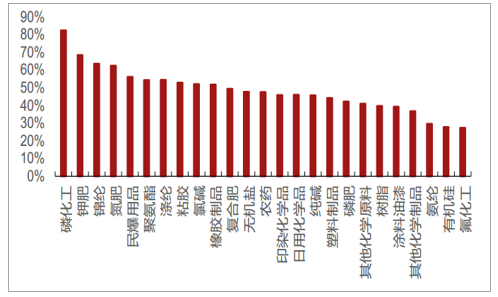

分子行業來看,總資產同比增加主要有氨綸(36.23%)、錦綸(21.2%)、聚氨酯(28.63%)、民爆用品(121.44%)等;15個子行業資產負債率低于50%,資產負債率超過60%的磷化工(82.2%)、鉀肥(68.34%)、錦綸(63.44%)、氮肥(62.28%),均屬于景氣度較低的子行業,資產負債率較低的子行業有氟化工(27.24%)、有機硅(27.63%)、氨綸(29.44%)。

2019Q1各子行業資產負債率情況

數據來源:公開資料整理

基礎化工子行業總資產和資產負債率情況

數據來源:公開資料整理

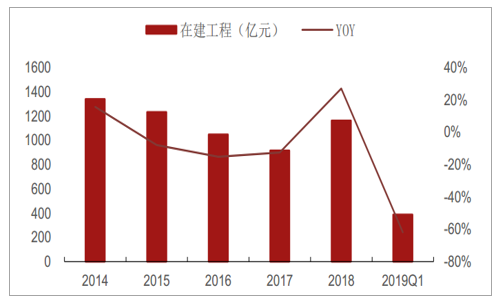

4.在建工程

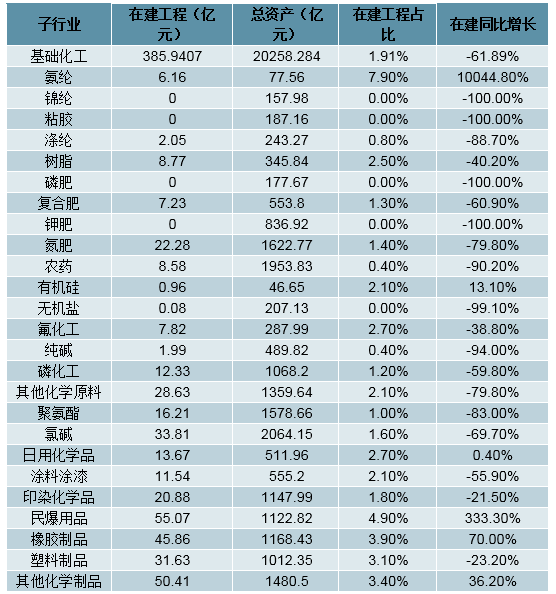

2018年基礎化工行業在建工程一改2015年以來的負增長狀態,同比增長27%,可以看出2016年以來行業景氣度提升帶來的高盈利吸引廠家紛紛擴產,而由于環保標準的嚴格導致具備擴產能力和資格的廠家集中于各子行業的龍頭企業;而19Q1全行業在建工程由近年來的高位大幅下滑,由此顯示2018年下半年有大批新建產能投產,這也解釋了全行業從2018年下半年開始景氣度下滑的原因。從各子行業的情況來看,截至19Q1的最新數據,不論從投資額的絕對數還是從同比增速來看,民爆用品、橡膠制品和氨綸行業仍在擴產期,其余子行業大多數均進入新投產產能消化期。

19Q1全行業在建工程同比大幅下滑

數據來源:公開資料整理

各子行業在建工程情況

數據來源:公開資料整理

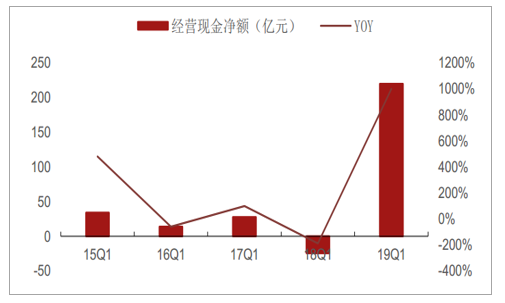

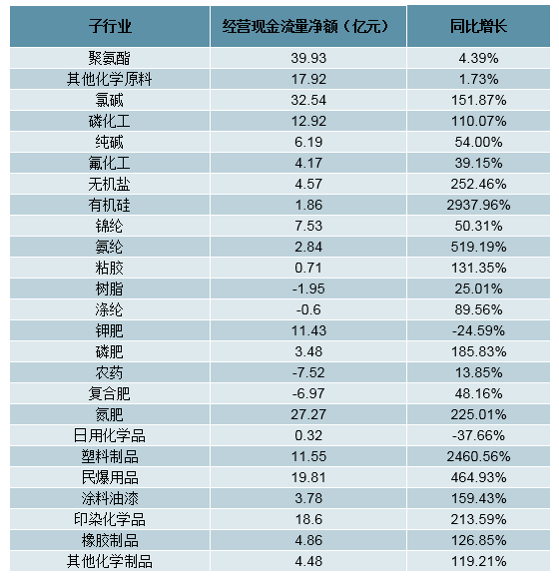

5.現金流情況

伴隨著公司繼續維持較高的盈利水平,基礎化工行業現金流同比大幅改善,截至2019年一季度,全行業經營活動產生的現金流量凈額為219.72億元,同比增長999.38%。從細分子行業來看,25個子行業僅有農藥、復合肥、樹脂和滌綸行業經營現金流量凈額為負,僅有鉀肥和日化2個子行業同比增長為負,大部分子行業現金流狀況較好、同比大幅改善,與凈利潤的匹配度較高,這也體現出行業盈利的質量較高。

19Q1基礎化工行業現金流同比大幅改善

數據來源:公開資料整理

19Q1各子行業經營現金流量凈額情況

數據來源:公開資料整理

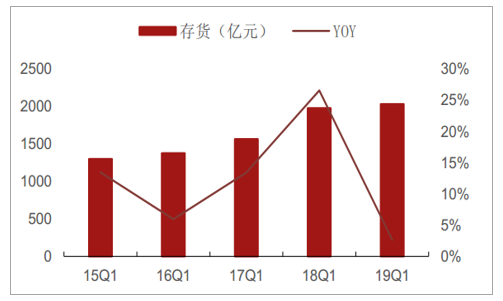

6.存貨和存貨周轉率

19Q1基礎化工行業存貨總計2029.07億元,同比增長2.65%;存貨周轉天數74.62天,同比減少3%,全行業的營運能力有所提升。從子行業來看,營運能力提升的子行業有12個,而滌綸(117.97%)、復合肥(41%)、農藥(9.3%)等行業營運能力出現較大幅度的下滑。

19Q1基礎化工行業存貨情況

數據來源:公開資料整理

19Q1基礎化工行業存貨周轉天數

數據來源:公開資料整理

19Q1各子行業存貨及其營運情況

數據來源:公開資料整理

二、基礎化工行業供需分析

行業新增供給受到景氣下滑影響略有放緩

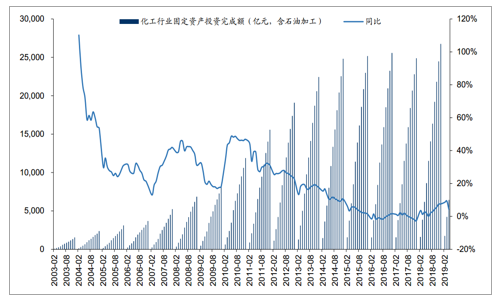

2018年下半年開始,化工行業的固定資產投資完成額同比有明顯復蘇跡象,預示行業新增供給陸續投放。截至2019年4月份,化工行業(包括化學原料及化學制品制造業、化纖制造業、橡膠和塑料制品業、石油加工煉焦及核燃料加工業)的固定資產投資完成額累計達到6429億元,同比增長4.21%(上月累計同比為9.33%)。受行業景氣度整體下行的影響,企業經營者紛紛減緩投資進度(我們在2019Q1季度總結中,觀察到1季度經營性現金流同比大幅增長,說明企業主傾向于回收現金,減少投資),行業新增供給的增速有所放緩。

基礎化工行業的固定資產投資完成額及同比變化(單位:億元、%)

數據來源:公開資料整理

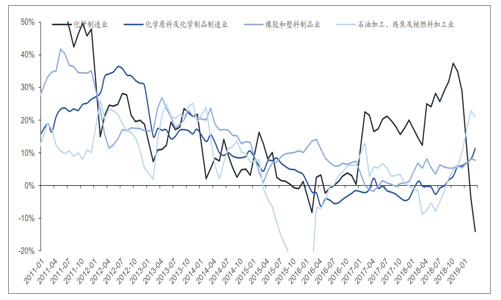

化纖行業景氣度回落,固定資產投資增速繼續大幅下滑。從2017年2月份開始,化纖制造業的固定資產投資累計同比率先進入上行區間,這主要是由于化纖行業下游紡織業與消費關系更為密切,增長較為穩定,在經過長達6年的產能消化、行業充分競爭之后,在行業巨頭攜產業鏈一體化的優勢下,進入了重組并購、龍頭擴產、市場份額迅速集中、行業景氣度上行的階段。截至2018年12月份,化纖行業的固定資產投資完成額累計同比增至29.0%,全年保持高速增長。但是從2018年4季度開始,隨著原油價格的大幅下滑導致行業補庫存需求減弱,以及下游滌綸長絲龍頭企業擴產進度加快,化纖行業的景氣度有明顯的回落。這也導致化纖行業的固定資產投資增速從去年底的同比29%大幅下滑至2019年4月份的-19.9%,說明整個行業明顯放緩新產能投放進度。相比之下,化學原料及化學制品制造業、橡膠和塑料制品業保持了弱復蘇趨勢,其中行業產值占比最大的化學原料及化學制品制造業的固定資產投資從2018年下半年以來的增長趨勢較為明顯。

基礎化工主要子行業的固定資產投資完成額累計同比變化(單位:%)

數據來源:公開資料整理

需要特別指出的是,2019年前4月固定資產投資完成額增速增長最快的是石油加工煉焦及核燃料加工行業,這表明化工行業的上游環節正在加快投放產能供給。這一現象與我們之前在年度策略報告中的分析吻合,根據我們對化工行業內上中下游環節的利潤占比變化情況來分析,過去3年中上游環節的利潤占比明顯增加,說明在供給側改革和環保督察政策的共同作用下,化工品PPI持續上升,上游原材料生產環節最為受益。在這一背景之下,行業內優質龍頭公司開始擴大生產規模,在產業鏈一體化和平臺化的趨勢下完善自身的產業布局,因此上游環節的投資有明顯的增加。根據我們的觀察,化工行業上游環節的投資主要集中在民營煉化(包括原油、輕烴等煉化項目)和新型煤化工項目(煤制烯烴、煤制乙二醇)。

需求面有下滑趨勢,主要支撐仍來自房地產

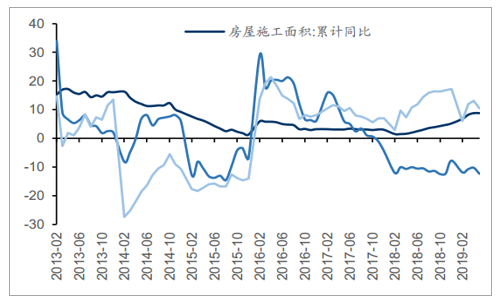

房地產需求增長乏力,汽車產量同比持續下滑,化工品下游支撐有下滑趨勢。從“衣食住行”的需求角度出發,基礎化工主要的下游行業可以劃分為房地產、汽車、紡織業、家電、農業。其中對化工行業需求面影響最大的就是房地產行業,去年國內房屋新開工面積一直保持了較好的增長速度,但是竣工面積的同比一直為負,這說明房地產開發商通過提前拿到項目開工證來加快房屋預售款的回收,使得項目完工的周期變長。2019年前5月國內房屋新開工面積的增長速度有所回升,從2月的6%增長到10.5%,同時竣工面積的增長速度繼續下滑,從去年底的-7.8%回落到-12.4%,而施工面積仍保持了8.8%左右的增長。因為化工品大多是房地產后周期產品,目前竣工面積同比增速仍然低迷,下游相關的化工品需求整體難以有明顯改善。

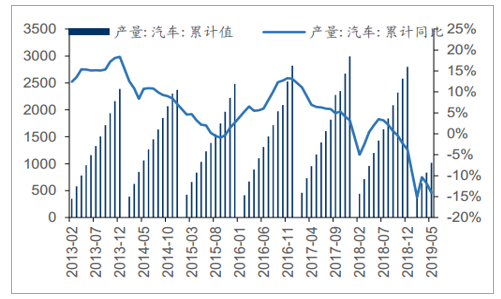

化工品的另一大下游需求支撐行業——汽車今年的產量情況下滑趨勢更為嚴峻。雖然2018年前6個月汽車產量的同比增速持續向上,但是7月份之后汽車產量同比增速掉頭向下。截至12月份全國汽車產量累計2084萬輛,同比-3.8%,十多年來首次產量下滑。2019年前5月汽車產量的下滑趨勢也并沒有得到緩解,產量僅為1018萬輛,同比下滑-14.1%。

房屋新開工、施工和竣工面積同比(單位:%)

數據來源:公開資料整理

汽車月累計產量及同比(單位:%)

數據來源:公開資料整理

紡織行業需求繼續好轉,家電行業有所分化。

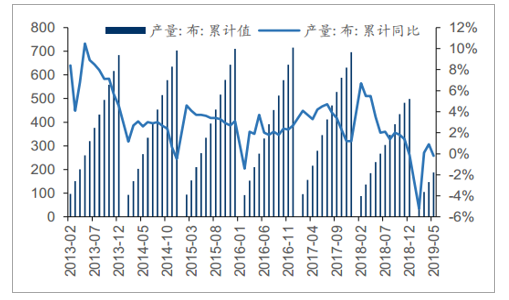

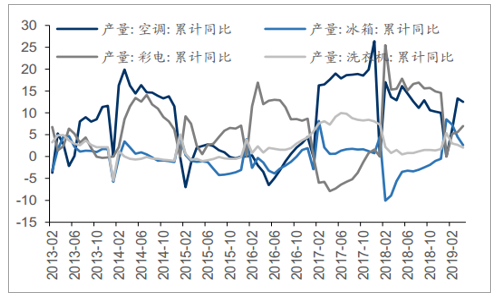

去年紡織業延續了高景氣,使得上游的化纖產業鏈也保持了較好的盈利能力,今年前2月,紡織行業的需求出現了大幅的下滑,其中布的產量同比為-5.2%,比去年同期下滑非常明顯。3月份開始紡織行業需求有所好轉,今年前4月,紡織行業需求繼續好轉,布的產量同比為0.9%,主要是因為目前行業庫存明顯減少。家電行業中空調和彩電保持了較好的同比增長,冰箱和洗衣機增速表現較弱。

國內布產量月累計值及同比(單位:億米、%)

數據來源:公開資料整理

主要家電產量累計同比(單位:%)

數據來源:公開資料整理

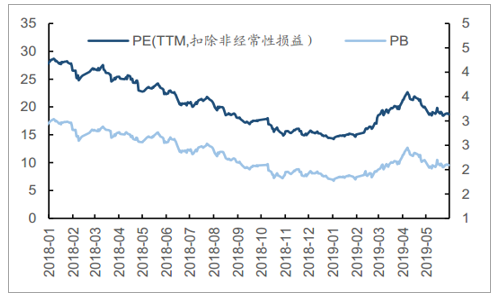

行業整體迎來估值修復。在2018年全年的震蕩下行中,行業靜態PE和PB達到了2010年以來的最低值,經過年初反彈,目前行業靜態PE(TTM)整體在18.7倍,PB整體在2.09倍,分別比4月26日下跌了7.94%和3.16%。目前行業的平均PE仍處于歷史的平均水平之下,仍有修復的空間。

2010年以來基礎化工行業PE和PB變化

數據來源:公開資料整理

2018年以來基礎化工行業PE和PB變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國化工行業深度調研及投資機會研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國基礎化工行業市場深度監測及未來前景規劃報告

《2023-2029年中國基礎化工行業市場深度監測及未來前景規劃報告》共十四章,包含2023-2029年基礎化工行業投資機會與風險,基礎化工行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢