一、我國(guó)超市行業(yè)基本發(fā)展情況分析

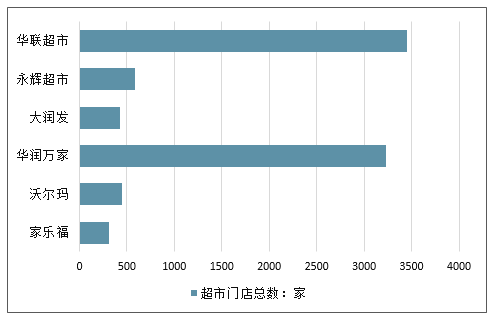

1、我國(guó)主要超市門(mén)店擴(kuò)張情況

我國(guó)超市行業(yè)起源于1983年,歷經(jīng)35年的發(fā)展,經(jīng)歷了萌芽--高速擴(kuò)張--電商沖擊--新零售融合四大階段,截至目前,我國(guó)的超市行業(yè)的集中度仍然較低。從銷售規(guī)模來(lái)看,國(guó)企與外資企業(yè)商品銷售額總占比約為80%,占據(jù)絕對(duì)主導(dǎo)地位,且擴(kuò)張速度迅猛,遠(yuǎn)高于同期民營(yíng)企業(yè);民企商品銷售額占比不足20%,且擴(kuò)張速度較緩,競(jìng)爭(zhēng)處于劣勢(shì)地位。

近年來(lái),民營(yíng)超市龍頭企業(yè)門(mén)店規(guī)模擴(kuò)張加速,市場(chǎng)份額逐年提升,銷售額保持兩位數(shù)增長(zhǎng)。相比傳統(tǒng)國(guó)企超市和外超市企業(yè)擴(kuò)張放緩,地方民營(yíng)巨頭逆勢(shì)走強(qiáng)。

我國(guó)主要超市門(mén)店總數(shù)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)連鎖超市行業(yè)市場(chǎng)運(yùn)營(yíng)態(tài)勢(shì)及未來(lái)前景預(yù)測(cè)報(bào)告》

近年來(lái),地方超市企業(yè)發(fā)展迅速,在行業(yè)內(nèi)的市場(chǎng)占有率快速提升,以永輝超市為代表的民營(yíng)企業(yè)在國(guó)內(nèi)主要城市大力布局新零售,使其市場(chǎng)份額有了較大的提升。

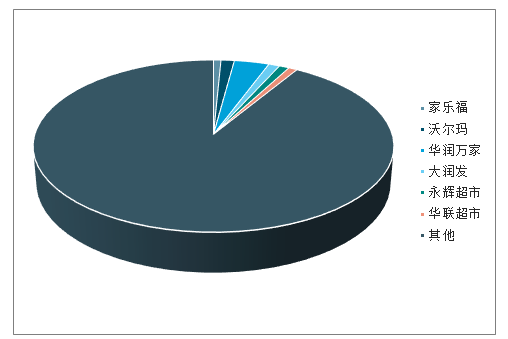

2018年我國(guó)的超市行業(yè)格局分布

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

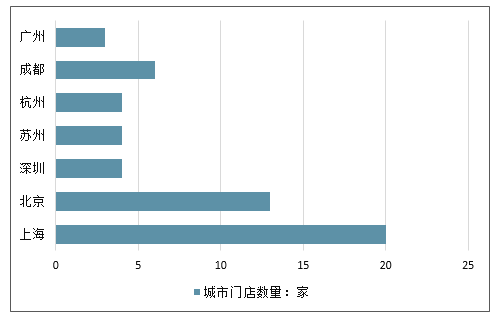

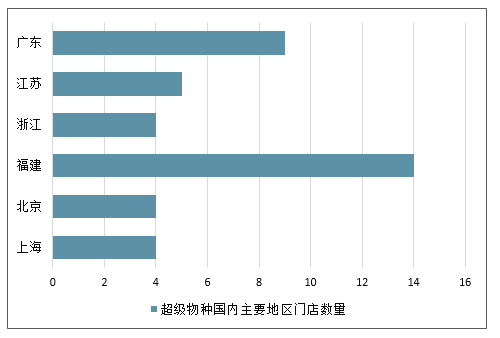

2016年至今,線上線下加速融合,到家服務(wù)順勢(shì)崛起,“餐飲+超市+到家服務(wù)”大放異彩,其中以阿里巴巴的盒馬鮮生以及永輝超市的超級(jí)物種為代表的新物種快速發(fā)展、迅速風(fēng)靡。盒馬鮮生經(jīng)過(guò)一年多的時(shí)間規(guī)模迅速擴(kuò)張,門(mén)店數(shù)量已達(dá)64家,覆蓋全國(guó)14座城市。超級(jí)物種誕生一年多時(shí)間門(mén)店數(shù)量超過(guò)50家,覆蓋城市超過(guò)13個(gè)。

盒馬鮮生國(guó)內(nèi)主要城市門(mén)店數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

超級(jí)物種國(guó)內(nèi)主要地區(qū)門(mén)店數(shù)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

國(guó)內(nèi)超市行業(yè)集中度顯著低于美國(guó)市場(chǎng),缺乏市占率龍頭。2017年美國(guó)超市上,市占率第一的沃爾瑪占比高達(dá)25.6%,遠(yuǎn)超第二名克羅格的4.0%,其在美銷售額為2659萬(wàn)億美元。反觀中國(guó)市場(chǎng),排名第一的大潤(rùn)發(fā)市占率僅有1.9%,與后三名差距較小,且占比極小,未能拉開(kāi)差距。從集中度看,美國(guó)市場(chǎng)CR5高達(dá)37.3%,而中國(guó)市場(chǎng)CR5僅為6.8%,集中度低,品牌格局分散。區(qū)域性壟斷經(jīng)營(yíng)成為集中度低的重要原因,在二三線城市,早期由于上游渠道相對(duì)固化以及地方國(guó)企利好加持,區(qū)域連鎖超市壟斷當(dāng)?shù)卮罅抠Y源,并利用積分、促銷等方式提升客戶留存率,形成區(qū)域優(yōu)勢(shì)壁壘,阻礙全國(guó)連鎖龍頭進(jìn)一步向下延伸發(fā)展。

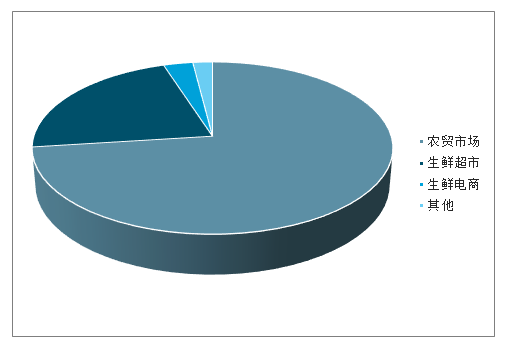

民以食為天,作為最剛需的飲食需求,生鮮產(chǎn)品無(wú)疑是最高頻、無(wú)論在線上線下都最能引流的消費(fèi)品,而目前超市也是生鮮產(chǎn)品最為倚賴的一大板塊。

對(duì)標(biāo)發(fā)達(dá)國(guó)家,美國(guó)、德國(guó)的生鮮農(nóng)產(chǎn)品90%是通過(guò)連鎖超市和食品商店銷售,日本生鮮該類渠道占比也達(dá)到70%。我國(guó)目前差距較大,雖然居民買菜習(xí)慣更改需要時(shí)間、生鮮超市經(jīng)營(yíng)難度大、城區(qū)設(shè)計(jì)不合理導(dǎo)致搬遷困難等原因使得“農(nóng)改超”進(jìn)程較為緩慢,尤其是在中小城市推進(jìn)受阻,但出于人們對(duì)健康生活和高消費(fèi)質(zhì)量的需求,未來(lái)生鮮超市份額繼續(xù)擴(kuò)大是勢(shì)在必行的。

我國(guó)生鮮農(nóng)產(chǎn)品銷售渠道結(jié)構(gòu)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

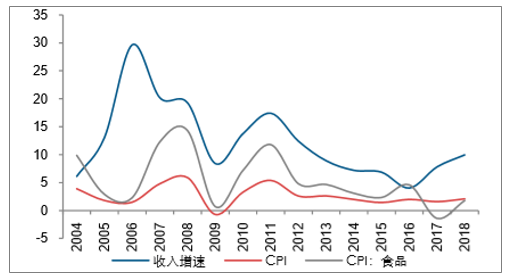

2、CPI回升推升必選消費(fèi),超市行業(yè)營(yíng)收增速與CPI的相關(guān)性分析

當(dāng)前受上游豬肉等原材料價(jià)格上漲推升CPI,有望助益超市同店的回升和費(fèi)用率的收窄,主因:對(duì)于同店而言,由于CPI上行,食品價(jià)格上漲,超市處于產(chǎn)業(yè)鏈的最終端,部分商品價(jià)格也會(huì)隨之上漲,因此,同店增速也會(huì)因“價(jià)格較同期上漲”而提升,行業(yè)來(lái)看,超市行業(yè)營(yíng)收增速與CPI的相關(guān)性較高。

對(duì)于利潤(rùn)端,毛利率的影響預(yù)計(jì)偏少:由于終端漲價(jià)疊加超市公司通常存在一定的庫(kù)存,理論上會(huì)階段性擴(kuò)大毛利額,但從實(shí)際情況來(lái)看,龍頭公司為例,永輝的毛利率與CPI漲幅沒(méi)有強(qiáng)正相關(guān)性;原因有二,其一是超市生鮮食品庫(kù)存周期相對(duì)較短;其二是長(zhǎng)周期來(lái)看,超市毛利率與對(duì)上游的規(guī)模議價(jià)力的相關(guān)性更大,超市區(qū)域性規(guī)模議價(jià)力的不斷提升,熨平了CPI上行對(duì)毛利率造成的波動(dòng)。費(fèi)用端的影響通過(guò)費(fèi)用剛性和同店的上行來(lái)體現(xiàn):理論上來(lái)看,CPI助推同店上行期,由于可比門(mén)店費(fèi)用的剛性,在其他因素不變的情形,會(huì)使得費(fèi)用率有所收斂,特別是對(duì)于擴(kuò)張降速類的企業(yè)更為顯著,但由于超市行業(yè)凈利率較低、影響因子較為復(fù)雜,實(shí)際擬合來(lái)看CPI對(duì)超市企業(yè)利潤(rùn)端的影響較為有限。

超市行業(yè)收入增速和CPI的關(guān)系(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

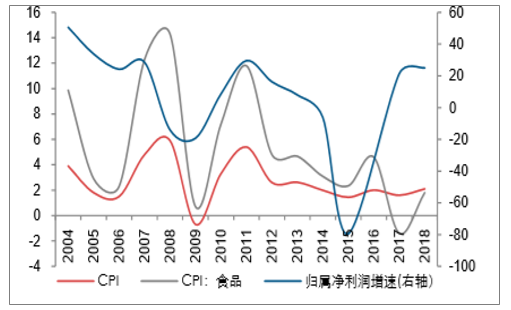

超市行業(yè)歸屬凈利潤(rùn)增速和CPI的關(guān)系(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

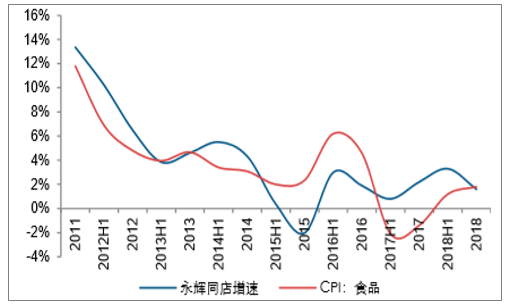

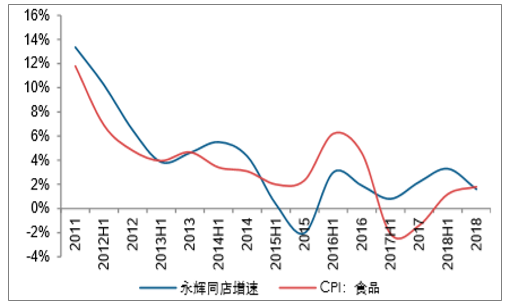

永輝超市同店增速與CPI食品價(jià)格漲幅擬合度較強(qiáng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

永輝超市毛利率(右軸)與CPI食品價(jià)格漲幅擬合度較弱

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

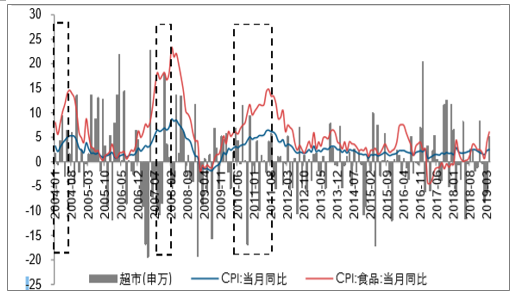

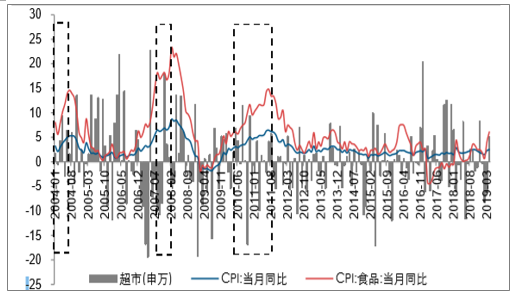

歷史復(fù)盤(pán)來(lái)看,超市板塊在每一輪CPI趨勢(shì)性上漲前期超額收益較為顯著。復(fù)盤(pán)來(lái)看,歷史上共出現(xiàn)過(guò)三輪CPI趨勢(shì)性上漲的時(shí)期,分別是2004年6月至2004年12月,2007年9月至2008年4月,2010年3月至2011年9月,在三個(gè)區(qū)間內(nèi),發(fā)現(xiàn)超市板塊在三個(gè)階段的前期均有不錯(cuò)的超額收益,特別是在2004-2005年的CPI上行階段復(fù)合了超市自身的擴(kuò)張周期,超額收益較為顯著。

CPI上行期間SW超市行業(yè)超額收益表現(xiàn)情況(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

行業(yè)進(jìn)入存量競(jìng)爭(zhēng)時(shí)代,CPI對(duì)經(jīng)營(yíng)的影響程度相對(duì)更高,進(jìn)而行業(yè)表現(xiàn)與CPI的表現(xiàn)更為相關(guān)。對(duì)超市行業(yè)的經(jīng)營(yíng)周期進(jìn)行如下劃分,2004-2010年期間為在城鎮(zhèn)化紅利下超市行業(yè)擴(kuò)張期,2010年以后超市行業(yè)在整體社零增速降速和網(wǎng)購(gòu)分流兩重背景下,逐漸進(jìn)入存量競(jìng)爭(zhēng)階段。在超市行業(yè)擴(kuò)張期,CPI對(duì)行業(yè)的影響并不完全擬合,例如2005-2006年CPI食品價(jià)格階段性下行階段,超市行業(yè)由于快速擴(kuò)張超額收益仍然十分顯著;而在2010年以后,CPI與行業(yè)超額收益的擬合度逐漸增強(qiáng),說(shuō)明在行業(yè)整體擴(kuò)張降速的時(shí)代,CPI對(duì)內(nèi)生增長(zhǎng)的影響或更容易傳導(dǎo)到收入端。

CPI上行期間SW超市行業(yè)超額收益表現(xiàn)情況(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

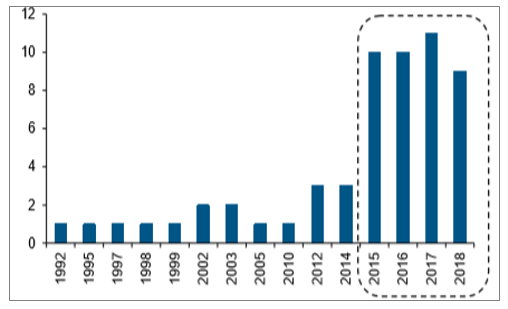

3、并購(gòu)整合強(qiáng)強(qiáng)聯(lián)合,動(dòng)能輸出擴(kuò)容提速

經(jīng)歷過(guò)2011年以來(lái)終端消費(fèi)中樞下移及電商等新競(jìng)爭(zhēng)對(duì)手的沖擊,實(shí)體零售已經(jīng)經(jīng)歷一輪出清和洗牌,當(dāng)前時(shí)間節(jié)點(diǎn)部分優(yōu)質(zhì)龍頭企業(yè)已經(jīng)優(yōu)化自身管理架構(gòu)與業(yè)態(tài)形式,具有良好的抵御外在沖擊的能力的同時(shí),在消費(fèi)中樞低位下,將倒逼其借助自身積累的資源稟賦與管理能力進(jìn)行并購(gòu)整合或合作加速自身市場(chǎng)拓展,一方面為了對(duì)沖經(jīng)濟(jì)下行帶來(lái)的內(nèi)生增長(zhǎng)壓力;另一方面是以更低成本的方式獲取資源。

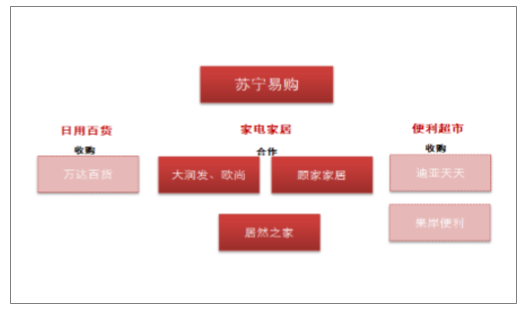

以超市代表永輝超市為例,永輝超市作為生鮮超市龍頭,憑借自身生鮮優(yōu)勢(shì)和標(biāo)準(zhǔn)化管理能力已經(jīng)成功布局24個(gè)省區(qū),在此基礎(chǔ)上開(kāi)始加速對(duì)同業(yè)進(jìn)行整合,目前已經(jīng)入股中百、紅旗、廣州百佳等區(qū)域超市龍頭,同時(shí)或潛在收購(gòu)家樂(lè)福等,將借助并購(gòu)整合加速自身市場(chǎng)擴(kuò)張節(jié)奏;家電專業(yè)連鎖龍頭蘇寧易購(gòu),憑借自身線上線下融合模式,及自身在家電3C品類管理、物流及金融方面的資源基礎(chǔ),開(kāi)始以并購(gòu)或合作方式開(kāi)啟與其他領(lǐng)域優(yōu)勢(shì)企業(yè)進(jìn)行聯(lián)合,提升自身品類擴(kuò)容的速度與成功概率,其在家電家居品類上,尋求與高鑫、顧家及居然之家等渠道和品牌進(jìn)行合作,在日用百貨和便利超市領(lǐng)域,通過(guò)并購(gòu)萬(wàn)達(dá)百貨、迪亞天天等進(jìn)行市場(chǎng)快速搶占。

永輝超市開(kāi)啟同行業(yè)整合

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

蘇寧易購(gòu)為品類擴(kuò)容開(kāi)展異業(yè)整合及合作

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

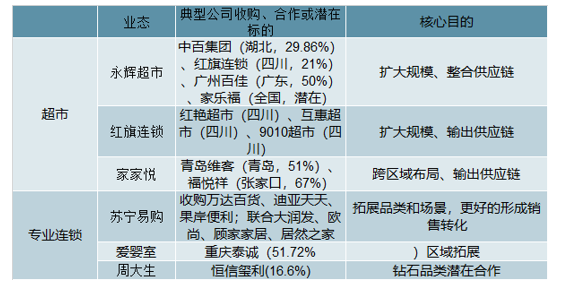

而從目前來(lái)看,各細(xì)分領(lǐng)域龍頭企業(yè)均在嘗試以并購(gòu)整合的方式加強(qiáng)自身市場(chǎng)拓展或資源獲取的能力,除永輝超市和蘇寧易購(gòu)以外,超市領(lǐng)域紅旗連鎖與家家悅均已有并購(gòu)落地,專業(yè)連鎖領(lǐng)域愛(ài)嬰室與周大生也均進(jìn)行同業(yè)整合。

細(xì)分領(lǐng)域渠道龍頭已經(jīng)開(kāi)始進(jìn)行收購(gòu)整合及強(qiáng)強(qiáng)合作

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

而回顧海外龍頭企業(yè)的成長(zhǎng)歷程,或較多存在到發(fā)展中后期開(kāi)始采用并購(gòu)的方式進(jìn)行市場(chǎng)拓展,無(wú)論是超市龍頭沃爾瑪還是化妝品品牌歐萊雅,其中:

沃爾瑪在1990年至2010年加速進(jìn)行海外市場(chǎng)拓展期間,通過(guò)與國(guó)外本土超市企業(yè)成立合資企業(yè)或通過(guò)收購(gòu)本土超市的方式進(jìn)行市場(chǎng)拓展,實(shí)現(xiàn)20年內(nèi)規(guī)模擴(kuò)容16倍,營(yíng)收年復(fù)合增長(zhǎng)高達(dá)32%,對(duì)應(yīng)來(lái)看其PE估值從18倍最高提升至40倍以上。

沃爾瑪通過(guò)并購(gòu)打開(kāi)全球市場(chǎng)同時(shí)估值得到較大提升(單位:億元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

歐萊雅整個(gè)成長(zhǎng)歷程主要通過(guò)并購(gòu)方式拓展自身的細(xì)分品牌市場(chǎng)和渠道,共經(jīng)歷過(guò)四次集中并購(gòu),其中1989年-2000年期間發(fā)生過(guò)2次集中并購(gòu)潮,快速拓展自身的產(chǎn)品品牌線,對(duì)應(yīng)的在1990-2000年期間營(yíng)收規(guī)模實(shí)現(xiàn)3倍擴(kuò)容,實(shí)現(xiàn)年復(fù)合增長(zhǎng)12%,其PE估值也實(shí)現(xiàn)了較大幅提升,從1990年的10倍提升至接近45倍。

歐萊雅在并購(gòu)潮獲取拓寬自己品牌市場(chǎng)的期間估值大幅抬升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、超市行業(yè)發(fā)展機(jī)遇與挑戰(zhàn):逆勢(shì)順勢(shì),分流加速分化,生鮮龍頭提速擴(kuò)張

從零售企業(yè)層面來(lái)看,需求降速和業(yè)態(tài)變革促使企業(yè)經(jīng)營(yíng)分化,當(dāng)終端需求進(jìn)入穩(wěn)定增長(zhǎng)期以后業(yè)態(tài)變革是核心矛盾,幾乎所有的實(shí)體零售細(xì)分子行業(yè)均面臨線上分流和線下業(yè)態(tài)迭代的兩輪沖擊,而當(dāng)前時(shí)點(diǎn)零售行業(yè)正處于電商分流邊際趨緩、實(shí)體業(yè)態(tài)迭代悄然發(fā)生的階段,機(jī)遇與挑戰(zhàn)并存,龍頭企業(yè)正憑借激勵(lì)機(jī)制、經(jīng)營(yíng)效率等比較優(yōu)勢(shì),以及對(duì)新興業(yè)態(tài)的預(yù)測(cè)性把握,開(kāi)始提速整合擴(kuò)張,頭部企業(yè)的市占率逐步提升,有望驅(qū)動(dòng)行業(yè)從分散走向集中,龍頭零售企業(yè)議價(jià)力的提升有望驅(qū)動(dòng)盈利的持續(xù)改善,在此背景下龍頭企業(yè)優(yōu)勢(shì)將持續(xù)體現(xiàn),并將加速成長(zhǎng)為巨頭企業(yè)。具體來(lái)看超市、百貨和家電連鎖三個(gè)細(xì)分子行業(yè):

超市行業(yè)需求端相對(duì)穩(wěn)定,倒逼行業(yè)出清的主要是兩重業(yè)態(tài)變革:一是伴隨京東和天貓超市的發(fā)展壯大,電商開(kāi)始分流超市主營(yíng)的快消品,由于超市的品類結(jié)構(gòu)來(lái)看,快消品毛利率相對(duì)較高,這在很大程度上侵蝕了部分商超利潤(rùn),加速了行業(yè)的優(yōu)勝劣汰過(guò)程:選取了A股上市的9家超市上市公司+高鑫零售作為樣本,可以發(fā)現(xiàn),長(zhǎng)期來(lái)看兩個(gè)企業(yè)無(wú)論是收入還是利潤(rùn)占比均已提升至60%以上的較高水平,特別是由于行業(yè)盈利的分化嚴(yán)重,在終端需求出現(xiàn)低迷的2015年兩個(gè)龍頭公司的利潤(rùn)占比甚至超過(guò)了100%(當(dāng)年其余公司存在虧損的情形)。此外,電商對(duì)于超市內(nèi)快消品的分流,也凸顯了生鮮品類經(jīng)營(yíng)能力對(duì)超市企業(yè)的重要性,具備生鮮經(jīng)營(yíng)優(yōu)勢(shì)的超市企業(yè),以永輝超市和家家悅為代表,近年開(kāi)始逆勢(shì)提速外延擴(kuò)張和并購(gòu)整合,均是憑借自身經(jīng)營(yíng)的比較優(yōu)勢(shì)和管理改造能力,在自身空白區(qū)域進(jìn)行的能力邊界擴(kuò)充,有望加速行業(yè)的集中,行業(yè)開(kāi)始逐漸迎來(lái)巨頭企業(yè)的形成。

超市行業(yè)中,以生鮮為經(jīng)營(yíng)特色的永輝和家家悅收入增長(zhǎng)提速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

高鑫和永輝超市兩個(gè)龍頭公司的收入占比持續(xù)提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

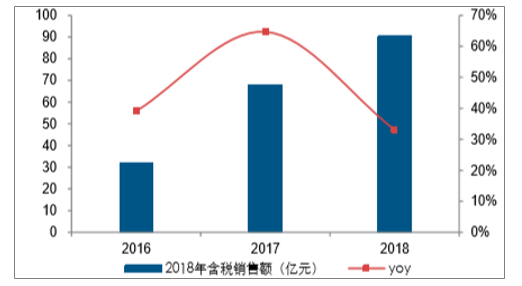

2017年永輝超市銷售額超653.9986億元,2018年永輝超市銷售額超700億元,同比增長(zhǎng)17.4%。

2013-2018永輝超市銷售額及同比增長(zhǎng)走勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

高鑫和永輝超市兩個(gè)龍頭公司的業(yè)績(jī)占比持續(xù)提升

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二是近兩年生鮮購(gòu)買習(xí)慣逐步向社區(qū)遷移,社區(qū)生鮮業(yè)態(tài)開(kāi)始興起,部分改變了原有大賣場(chǎng)為主的生鮮消費(fèi)場(chǎng)景,進(jìn)一步影響了原有商超的客流情況。

在前期社區(qū)生鮮報(bào)告中已詳細(xì)論述了,無(wú)論是到家模式還是到店模式的社區(qū)生鮮業(yè)態(tài),均對(duì)應(yīng)著成本端的較大幅提升,客觀上需要較強(qiáng)的生鮮供應(yīng)鏈能力(降低損耗)和加工能力(提高毛利率),這也是傳統(tǒng)深耕生鮮供應(yīng)鏈的超市企業(yè),相較于社區(qū)生鮮業(yè)態(tài)的新進(jìn)入者而言的比較優(yōu)勢(shì)所在,超市龍頭企業(yè)在當(dāng)前時(shí)點(diǎn)正開(kāi)始憑借此強(qiáng)項(xiàng),加速在新業(yè)態(tài)領(lǐng)域的拓展和嘗試:永輝為例,2019年年初開(kāi)始以mini店業(yè)態(tài)試水社區(qū)生鮮領(lǐng)域,截至2019Q1門(mén)店數(shù)量已達(dá)93家、儲(chǔ)備門(mén)店146家,且門(mén)店數(shù)量持續(xù)高增長(zhǎng),有望為其贏得在增量市場(chǎng)的布局先機(jī)。

57個(gè)樣本社區(qū)生鮮品牌的創(chuàng)立年份情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

生鮮新業(yè)態(tài)盒馬鮮生銷售額近年來(lái)爆發(fā)式增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

生鮮新業(yè)態(tài)百果園銷售額近年來(lái)爆發(fā)式增長(zhǎng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

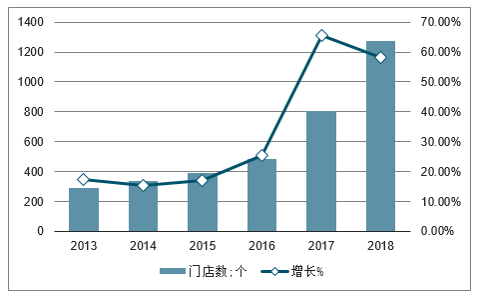

2017年永輝超市門(mén)店數(shù)量806個(gè),2018年永輝超市門(mén)店數(shù)1275個(gè),增長(zhǎng)58.2%。

2013-2018永輝超市門(mén)店數(shù)及增長(zhǎng)走勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

永輝mini店截至2019Q1的全國(guó)門(mén)店分布和儲(chǔ)備門(mén)店情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

三、2019年超市行業(yè)的四個(gè)發(fā)展趨勢(shì)

1.體驗(yàn),體驗(yàn),體驗(yàn)

曾經(jīng),房地產(chǎn)業(yè)甚至零售業(yè)一直推崇的格言就是,“位置,位置,位置”。確實(shí),在過(guò)去物資不夠豐足、業(yè)態(tài)不夠飽合的年代,位置很重要。而隨著千禧一代成為主要的消費(fèi)群體,你會(huì)發(fā)現(xiàn),他們需要的是“體驗(yàn),體驗(yàn),體驗(yàn)“。他們比以往的任何一代都要注理用戶體驗(yàn),他們?cè)敢饣ㄙM(fèi)更多的時(shí)間、精力,去找尋符合自己體驗(yàn)的商品、甚至超市,進(jìn)而產(chǎn)生用戶粘度。

而超市設(shè)計(jì)是構(gòu)建超市購(gòu)物體驗(yàn)的基石之一。當(dāng)購(gòu)物者進(jìn)入超市,他們會(huì)立即有意或無(wú)意的注意到幾個(gè)因素,超市的整體視覺(jué)體驗(yàn)、超市的照明設(shè)計(jì)、超市的布局設(shè)計(jì)等等,這些可以直接影響購(gòu)買行為。

超市平面布局、VI導(dǎo)視設(shè)計(jì)、動(dòng)線設(shè)計(jì)、照明設(shè)計(jì)、美陳軟裝設(shè)計(jì)等,構(gòu)成整個(gè)超市購(gòu)物體驗(yàn)的基調(diào),超市設(shè)計(jì)在一定程度上決定了超市對(duì)顧客的吸引力。

2.超市高端化、精品化

對(duì)于超市而言,高端的零售體驗(yàn)即將到來(lái)。高端超市更加注重“效率”和“體驗(yàn)”的融合,小業(yè)態(tài)更具生命力,在賣場(chǎng)的效率,在體驗(yàn)上做的更高。而高端超市強(qiáng)勁的趨動(dòng)力主要源于兩點(diǎn):第一,中國(guó)持續(xù)上行的經(jīng)濟(jì)勢(shì)態(tài),第二,趨高的消費(fèi)習(xí)慣和區(qū)優(yōu)的消費(fèi)結(jié)構(gòu)讓高端超市依然有著固定的消費(fèi)群體。

而高端超市、精品超市,似乎對(duì)商業(yè)空間的設(shè)計(jì)要求更高。超市設(shè)計(jì),一定程度上能體現(xiàn)品牌定位。同時(shí),回歸到第一點(diǎn),好的超市設(shè)計(jì),也是輔助提升購(gòu)物體驗(yàn)感的關(guān)鍵。

3.新鮮是關(guān)鍵

最近幾年來(lái),生鮮超市勢(shì)頭正盛,也驗(yàn)證了一個(gè)問(wèn)題:新鮮,是千禧一代注重的首要因素之一。他們喜歡網(wǎng)上購(gòu)物帶來(lái)的便利,但同時(shí),也比任何一代消費(fèi)者都愿意花時(shí)是,去三家、四家商店去挑選新鮮的食品。

而對(duì)于新鮮食品的呈現(xiàn),一定程度上取決于超市內(nèi)燈光的設(shè)計(jì),燈光下的商品的顏色質(zhì)量。顏色是新鮮的語(yǔ)言,顧客希望看到蔬果和肉類充滿活力的色調(diào),從而引發(fā)購(gòu)買的沖動(dòng)。

專業(yè)的超市設(shè)計(jì)公司,更清楚采用什么燈光、色溫等,去還原新鮮食品原本的新鮮的色澤。

4.更多超市引進(jìn)餐飲業(yè)態(tài)

超市餐飲業(yè)態(tài)在幾年前就開(kāi)始引進(jìn)了,但在2019年可能才真正的呈現(xiàn)起飛的趨勢(shì)。相比以前簡(jiǎn)單的餐飲柜臺(tái)、熟食柜臺(tái),超市以后的餐飲業(yè)態(tài)可能更傾向于發(fā)展為咖啡館、完整而成熟的餐飲業(yè)態(tài)等。

超市餐飲業(yè)態(tài)的興起,將彌補(bǔ)非食品類收入的減少,延長(zhǎng)顧客在超市內(nèi)的停留時(shí)間,成為有效吸引千禧一代消費(fèi)者的有利磁石。

而這些區(qū)域除了提供誘人的美食,其空間設(shè)計(jì)也非常關(guān)鍵。這塊餐飲區(qū)域帶給顧客在忙碌的購(gòu)物之余的一抹清閑與愜意。它更多的可以被認(rèn)為是一個(gè)放松和社交的地方,這個(gè)區(qū)域的空間設(shè)計(jì)有利于幫助顧客擁有良好的購(gòu)物體驗(yàn)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)超市行業(yè)市場(chǎng)運(yùn)行格局及發(fā)展策略分析報(bào)告

《2026-2032年中國(guó)超市行業(yè)市場(chǎng)運(yùn)行格局及發(fā)展策略分析報(bào)告》共八章,包含中國(guó)超市行業(yè)重點(diǎn)地區(qū)發(fā)展分析,連鎖超市行業(yè)主要企業(yè)經(jīng)營(yíng)分析,中國(guó)超市行業(yè)發(fā)展趨勢(shì)及前景預(yù)測(cè)等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2020年中國(guó)超市行業(yè)經(jīng)營(yíng)現(xiàn)狀及未來(lái)發(fā)展趨勢(shì)分析[圖]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)