以家禽、家畜的肉和內臟及野味、部分水產品、蔬菜為主要原料,放入調制好的鹵汁中,旺火燒開,小火浸煮,使鹵汁滋味緩慢滲入原料肌理,便成為香濃味美的鹵制品。鹵制品屬于一般熟肉制品,它突出原料原有的口味、色澤,調味品主要用鹽和少量醬油,以其原有的色、香、味為主。鹵制品"熱做冷吃",口味鮮香。調好的鹵汁可長期使用,而且越陳越香。

鹵制品的起源可以追溯到遙遠的戰國時期。史書中關于鹵菜的最早記載,是戰國時期的宮廷名菜"露雞"。《楚辭•招魂》和《齊民要術》中記載了"露雞"的制作方法。古文字學家郭沫若根據這些記載在《屈原賦今譯》中將其解作"鹵雞"。而此后紅鹵的燒雞、白鹵的白斬雞都是根據"露雞"發展得來的。

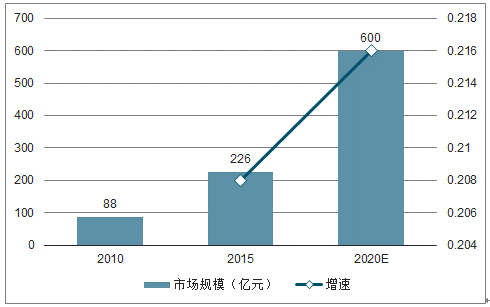

禽類制品作為鹵制品中貢獻最大,預計到 2020 年占比為48.6%;肉制鹵品和蔬菜鹵品各占 20%左右,豆腐類占比 10%。同時禽類制品作為最大規模的鹵制品品類,依舊保持細分品類中的增速冠軍,預計 15-20 年復合增速將達到 21.6%,成長最快。

2010-2020年休閑鹵制品家禽類鹵制品規模及預測

數據來源:公開資料整理

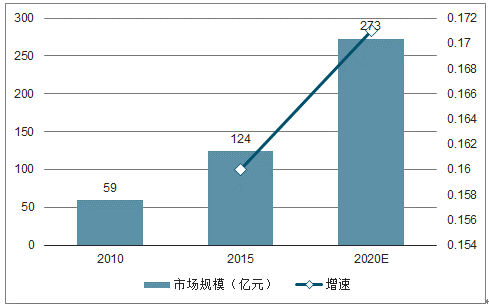

2010-2020年休閑鹵制品紅燒肉類鹵制品規模及預測

數據來源:公開資料整理

2010-2020年休閑鹵制品蔬菜類鹵制品規模及預測

數據來源:公開資料整理

2010-2020年休閑鹵制品豆腐鹵品規模及預測

數據來源:公開資料整理

一、現狀

鹵制品行業存在三種經營模式:作坊式經營、區域性連鎖品牌經營以及全國性連鎖品牌經營。在行業發展初期由于口味壁壘和消費偏好的局限行業主要以作坊式工廠為主,CR3 僅 17.1%,行業集中度偏低,絕味作為銷售規模最大的鹵企,市占率不足 10%。未來隨著消費者對品牌意識的提升和對新鮮度要求的提高,連鎖品牌將推動鹵制品行業不斷突破跨區域銷售壁壘,取代現存的作坊模式,提升行業集中度。

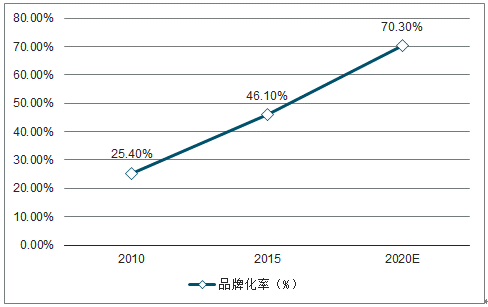

預計 2015-2020 年,品牌化 CAGR 將保持 28.9%,遠高于非品牌6.3%的增速水平,后者市場將被不斷擠壓。

休閑鹵制品行業集中度低

數據來源:公開資料整理

2010-2020年休閑鹵制品品牌化率及預測

數據來源:公開資料整理

二、龍頭格局

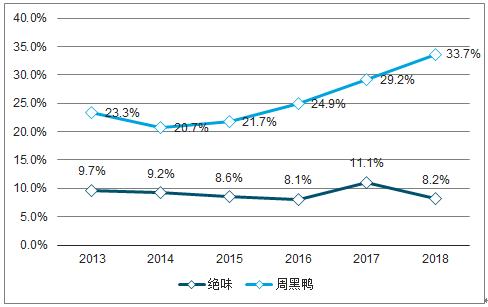

絕味和周黑鴨,作為鹵制品行業的前兩大全國性連鎖品牌,以不同的經營模式進行快速增長。周黑鴨在直營模式下,隨著 2013 至 2016年高端 MAP 包裝的普及后,客單價提升,毛利率水平依靠包裝化占比的提升增加至60%左右。經過兩年發展,包裝紅利進入后時代,提價空間較小,毛利率預計暫時沒有提升空間。

絕味通過加盟模式,以 9915 家門店數量帶來規模優勢,17 年銷量為 10.8 萬噸(同期周黑鴨為 3.9 萬噸)。另外,18 年絕味前五大供應商采購金額占比為 40.83%,遠高于周黑鴨的 24.7%,采購量大且集中決定著絕味的上游議價能力更強,其噸成本大幅低于周黑鴨。同時,絕味發行的 3 萬噸倉儲中心可轉債項目落地后,將進一步提升公司的倉儲容量,平滑采購成本波動。隨著后期渠道下沉配合新建產能釋放,規模效應日趨明顯,而當絕味下沉后實現市場份額的提升,提價能力也相應加強,同時進一步提升毛利水平。

2013-2018年龍頭品牌毛利率趨勢

數據來源:公開資料整理

絕味通過跑馬圈地形成規模效應,銷售費用率保持在 8%-10%之間,17 年因公司上市加大了營銷投入,其中包括交通類廣告的投放、門店裝修升級費用以及與飲料等產品進行聯合促銷等,致使費用率達到 11.1%。隨著渠道的下沉,低線城市的消費者將建立絕味的品牌意識,而一二線城市的門店升級將加強品牌形象,提升口碑。直營模式下的周黑鴨,銷售費用主要包括門店租賃和人工費用(占比超過 65%),在近幾年門店的擴張和收入低迷的情況下,費用率上漲明顯,從 14 年的 20.7%逐年遞增至 18 年的 33.68%,而絕味將這兩部分大額支出轉嫁給加盟商銷售。

2013-2018絕味、周黑鴨銷售費用率對比(%)

數據來源:公開資料整理

絕味食品:公司作為鹵制品行業規模最大的龍頭企業,公司預計其線下門店的飽和數量在 2 萬家左右,目前遠未到天花板。目前公司門店布局基本成型,數量已達到9915 家,并以 10%-15%的增速繼續跑馬圈地,填補未來潛力巨大的低線空白市場。公司另外通過擴充品類、優化包裝、門店升級、成熟地區提價等方式,使單店收入維持 3-5%左右的增長。可轉債落地后,7.93 萬噸新建產能不僅緩解了目前產能緊張問題,采購量的增加將進一步增加公司對上游的議價能力,疊加鴨副價格出現下滑,公司毛利水平有望提升。另外,新建的 3 萬噸山東倉儲中心將進一步提升倉儲容量,平滑毛利率波動。在產品供應鏈系統的完善和產能擴張后的規模效應下,費用率將逐步降低,公司盈利能力加強。預計2019年營收可達到49.42億元,同比增長13.14%;凈利潤同比增長 20.73%,對應估值 24 倍。

鹵制品行業企業廣受詬病的一個問題是同質化。實際上,盡管禽類產品是龍頭企業普遍被人熟知的核心單品之一,但在產品策略、經營策略、定價策略等方面各企業間不盡相同。差異化的競爭策略使得龍頭企業面對的消費者層級、區域皆有所區別。

三、行業趨勢

鹵制品市場增速領跑,預計到2020年規模僅次于膨化食品。隨著鹵制品行業包裝化、品牌連鎖化加速,吃鹵食的習慣逐漸被更多人接受,2018年行業規模約為870億元,預計到2020年達到1201億元,2016—2020年的復合年均增長率為18.2%。鹵制品行業步入成熟階段。行業發展初期以區域銷售為主,跨區域存在口味壁壘和消費偏好。行業生產方式從人工爐灶生產向蒸汽鍋生產過渡,往流水線和自動化生產方向轉變。

生產技術的發展與銷售區域的擴張相關,生產技術發展的同時推動鹵制品行業企業突破跨區域銷售壁壘,向全國市場擴張。連鎖品牌企業間開展品牌競爭,規模化生產效率高且門店供應鏈完善的企業市占率逐步提升,開始步入成熟階段。2018年鹵制品的行業規模約在870億元,證券化率約31.6%,預計到2020年該比例提升至55%,鹵制品正從佐餐菜肴變身為休閑食品。

全國性連鎖品牌主要依托門店在多區域的開店來實現市場份額的提升,門店的擴張離不開供應鏈管理體系的支撐,供應鏈管理體系的效率影響公司的利潤率和競爭優勢,因此供應鏈是行業核心競爭力。供應鏈體系的優勢主要體現在原材料采購端、標準化生產端、冷鏈運輸配送端和門店的精細化管理。

休閑鹵制食品連鎖企業的物流呈現小批量、高頻次、多點配送和快速配送的特點。鑒于行業特點,企業需要完善的倉儲物流體系、先進的食品保鮮技術來支撐,并考慮銷售網絡的鋪設和市場的反應速度;在門店選址上,需要考慮門店與生產基地的運輸距離和時間,以達到效率最大化,沿線多點配送可以分攤物流成本,有利于下游配送效率集約化。

線下渠道貼合社區,線上渠道引流推動增長。休閑鹵制食品的銷售渠道包括餐飲服務店、商超、加盟店、品牌店、電商平臺。不同的銷售渠道對應不同的消費市場,醬鹵肉制品的消費市場主要有四種,分別是家庭消費市場、酒店餐飲市場、休閑食品市場和禮品特產市場。其中,酒店餐飲市場屬于直接供應酒店、酒吧、夜市餐飲等大客戶,訂單量大銷售穩定,禮品特產市場主要在專賣店、機場火車站等地區,而家庭消費市場和休閑食品市場是門店直接接觸消費者的散裝銷售,鹵制食品品牌連鎖企業主要面向的是休閑食品市場。

相關報告:智研咨詢發布的《2019-2025年中國休閑鹵制品行業市場競爭格局及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鹵制品行業市場運行格局及投資趨勢研判報告

《2026-2032年中國鹵制品行業市場運行格局及投資趨勢研判報告》共八章,包含“周黑鴨”品牌武漢市場狀況調查研究,2026-2032年中國鹵制品行業發展影響因素及趨勢預測,2026-2032年中國鹵制品行業發展影響因素及趨勢等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鹵制品行業發展歷程、產業鏈、發展現狀、競爭格局和發展趨勢分析:市場競爭加劇,行業增速放緩[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)