基于目前我國(guó)啤酒市場(chǎng)仍以經(jīng)濟(jì)型拉格啤酒為主要產(chǎn)品的特征,疊加我國(guó)消費(fèi)結(jié)構(gòu)多層次化的特性,啤酒消費(fèi)的結(jié)構(gòu)性升級(jí)必然存在發(fā)展空間。

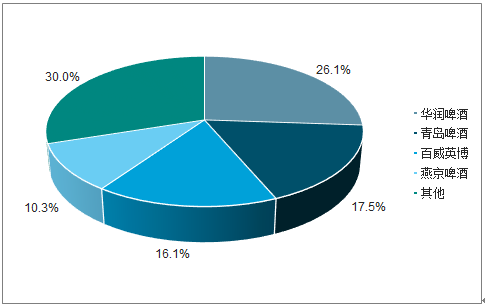

啤酒行業(yè)經(jīng)歷四年的產(chǎn)量下滑后逐漸企穩(wěn),從我國(guó)的消費(fèi)量和人口結(jié)構(gòu)來(lái)看,目前啤酒消費(fèi)已經(jīng)處于成熟階段,量增空間有限。2010 年之前我國(guó)啤酒廠商采取兼并收購(gòu)的方式搶占市場(chǎng)份額,并且多年的低價(jià)同質(zhì)化競(jìng)爭(zhēng)導(dǎo)致行業(yè)噸價(jià)低,產(chǎn)品結(jié)構(gòu)低端,噸酒價(jià)格在全球市場(chǎng)中處于較低的位置。從利潤(rùn)端來(lái)看,價(jià)格戰(zhàn)策略下終端費(fèi)用的高投放,亦導(dǎo)致利潤(rùn)端處于微利甚至虧損的局面。經(jīng)過(guò)多年的競(jìng)爭(zhēng),目前前五大企業(yè)已經(jīng)形成各自的優(yōu)勢(shì)市場(chǎng),華潤(rùn)啤酒在華東地區(qū)、安徽、四川等地市占率較高,青島啤酒在山東及周邊市場(chǎng)獲得競(jìng)爭(zhēng)優(yōu)勢(shì),百威英博在廣東、福建等地具有較高市占率,重慶啤酒集中于中西部的重慶、四川等地。

目前啤酒行業(yè)的競(jìng)爭(zhēng)格局趨于穩(wěn)定且在緩慢集中,原先的低價(jià)高投入的政策無(wú)法再獲得持續(xù)的市場(chǎng)份額,價(jià)格戰(zhàn)的邊際效用減小。在總量難以驅(qū)動(dòng)的背景下,未來(lái)規(guī)模增長(zhǎng)主要來(lái)自噸酒價(jià)格的提升,產(chǎn)品結(jié)構(gòu)化高端是破局之路。同時(shí)啤酒廠商對(duì)利潤(rùn)率的訴求凸顯,廠商率先通過(guò)關(guān)廠來(lái)解決前期因兼并收購(gòu)導(dǎo)致的產(chǎn)能分布不合理,產(chǎn)能利用率和工廠運(yùn)營(yíng)效率低等問(wèn)題。

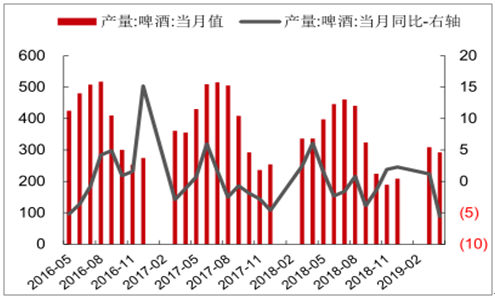

2016-2019.2中國(guó)啤酒行業(yè)產(chǎn)量變化(萬(wàn)千升)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

中國(guó)啤酒行業(yè)格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

在產(chǎn)品結(jié)構(gòu)升級(jí)和產(chǎn)能優(yōu)化上,重慶啤酒已經(jīng)擁有了成功的經(jīng)驗(yàn)。華潤(rùn)啤酒也在2018 年陸續(xù)實(shí)施關(guān)廠,青島啤酒因體制原因考慮到員工的安置,因此進(jìn)展稍慢,2018年已關(guān)閉兩個(gè)工廠,盈利改善彈性大。關(guān)廠等產(chǎn)能優(yōu)化行為在前期會(huì)帶來(lái)一次性計(jì)提折舊和員工安置等費(fèi)用支出,對(duì)當(dāng)年的凈利潤(rùn)造成影響,但是產(chǎn)能優(yōu)化后期以及高端產(chǎn)品銷(xiāo)售占比的提高會(huì)帶來(lái)行業(yè)整體利潤(rùn)水平的上移,行業(yè)盈利拐點(diǎn)向上。根據(jù)申萬(wàn)行業(yè)分類(lèi),SW 啤酒品板塊 2019Q1 行業(yè)收入 132.98 億元,同比增長(zhǎng) 7.05%,實(shí)現(xiàn)歸母凈利潤(rùn) 9.80 億元,同比增長(zhǎng) 21.99%。

2012-2019Q1 SW 啤酒板塊行業(yè)收入及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2012-2019Q1 SW 啤酒板塊行業(yè)歸母凈利潤(rùn)及增速

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

啤酒產(chǎn)品的毛利率較低,受上游紙箱、玻璃瓶、大麥等原材料價(jià)格影響較大。啤酒行業(yè)在2018年已形成高端化轉(zhuǎn)型和關(guān)廠提效的行業(yè)競(jìng)合趨勢(shì),行業(yè)整體趨勢(shì)向好,但是 2018 年原料成本的上升影響了噸價(jià)提升帶來(lái)的利潤(rùn)提升。

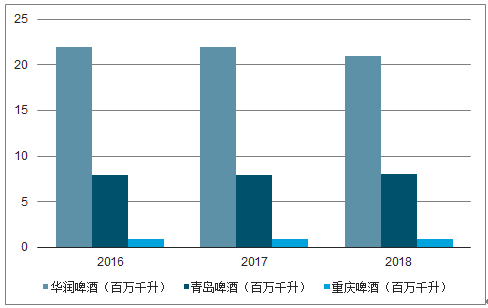

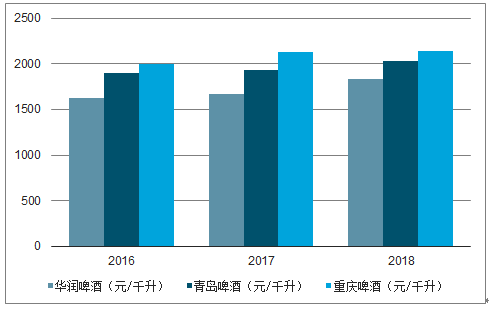

從原材料價(jià)格變動(dòng)歷史,2017-2018 年在上游環(huán)保政策導(dǎo)致的去產(chǎn)能情況下,玻璃、紙箱等產(chǎn)品由于供給緊張導(dǎo)致價(jià)格快速上漲,同時(shí)進(jìn)口大麥價(jià)格也處于上漲階段,行業(yè)噸成本上升。2018 年華潤(rùn)啤酒噸價(jià)提升 11.9%,噸成本提升 9.5%;青島啤酒噸價(jià)提升 0.2%,噸成本提升 5.2%;重慶啤酒噸價(jià)提升 2%,噸成本提升 0.8%。其中青島啤酒受原材料影響程度較大,華潤(rùn)啤酒和重慶啤酒的噸價(jià)提升程度高于噸成本提升,產(chǎn)品結(jié)構(gòu)高端話對(duì)噸價(jià)的提升效果明顯。

2019 年大麥價(jià)格有所上漲,玻璃指數(shù)、瓦楞紙價(jià)格出現(xiàn)下降趨勢(shì),其他原材料成本相對(duì)較穩(wěn)定,啤酒廠商的原材料成本壓力相較去年較小。下半年玻瓶?jī)r(jià)格有可能出現(xiàn)上漲趨勢(shì),不同地區(qū)的回瓶率需求也會(huì)影響玻瓶?jī)r(jià)格,啤酒制造成本或處于高位,但不會(huì)持續(xù)出現(xiàn)較高漲幅。國(guó)內(nèi)產(chǎn)品結(jié)構(gòu)高端化進(jìn)程持續(xù),噸酒價(jià)格將持續(xù)提高。

2016-2018年品牌啤酒銷(xiāo)售量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016-2018年品牌啤酒噸價(jià)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2016-2018年品牌啤酒噸成本

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

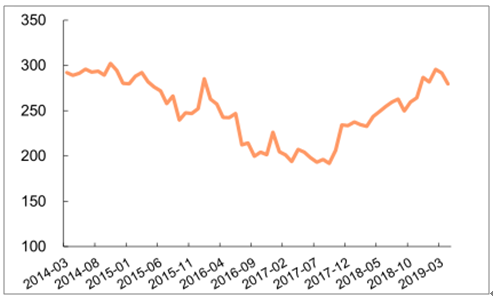

2014.3-2019.3大麥價(jià)格進(jìn)口平均單價(jià)(美元/噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

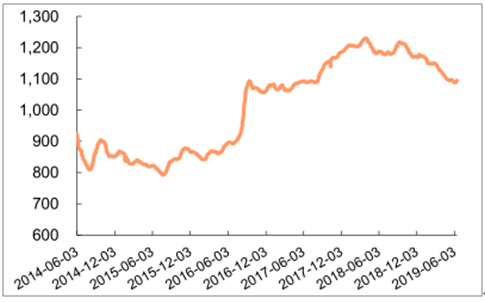

2014.06-2019.6 中國(guó)玻璃價(jià)格指數(shù)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

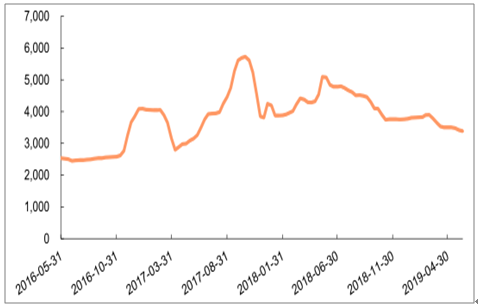

2016.5-2019.4高強(qiáng)瓦楞紙市場(chǎng)價(jià)格(元/噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)純生啤酒行業(yè)市場(chǎng)競(jìng)爭(zhēng)現(xiàn)狀及投資方向研究報(bào)告》

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)啤酒行業(yè)市場(chǎng)全景調(diào)研及投資前景研判報(bào)告

《2026-2032年中國(guó)啤酒行業(yè)市場(chǎng)全景調(diào)研及投資前景研判報(bào)告》共九章,包含中國(guó)啤酒行業(yè)重點(diǎn)區(qū)域市場(chǎng)分析,中國(guó)啤酒行業(yè)領(lǐng)先企業(yè)生產(chǎn)經(jīng)營(yíng)分析,中國(guó)啤酒行業(yè)投資與發(fā)展前景分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)