一、全球運動行業成長史

1.國際化的運動市場發展穩定

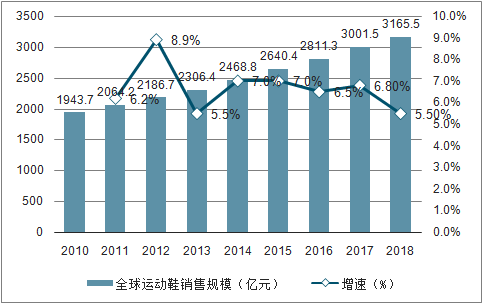

自2010年以來,全球運動鞋服規模穩定增長,品類地位愈加重要。據數據顯示,全球運動鞋服銷售規模已從2010年的1943.7億美元增長至2018年的3165.5億美元,期間同比增速均在5%以上。

2010-2018年全球運動鞋銷售規模統計及增長情況預測

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國運動鞋服行業市場專項調研及投資前景分析報告》

2.成長中的中國運動鞋服市場

中國運動鞋服行業發展分為4個階段。萌芽于1920s,此后進入品牌建立的擴張階段;在2008年北京奧運會結束后,粗放式擴張帶來的渠道庫存積壓等問題爆發,行業進入低谷時期,并在這個階段行業進行了整合并出現分化;2012年至今行業格局奠定,進入穩健增長階段。

中國運動鞋服市場發展簡史

數據來源:公共資料整理

二、長期視角:行業空間大、競爭格局穩

1.體量:中國是世界第二大運動鞋服市場,人均消費仍有提升空間。

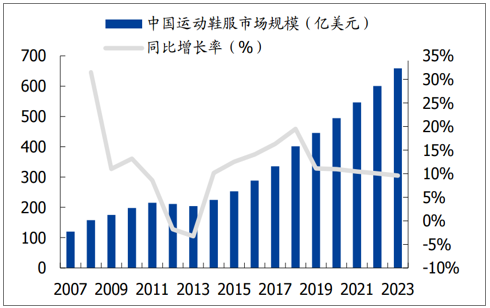

2018年中國運動鞋服市場總額約為401億美元,同比增長19.5%。市場預期這一市場在未來五年將保持9%以上的復合增長率,2023年整體規模將突破650億美元。當前中國的運動鞋服規模占全球總量的12%,成為繼美國后的世界第二大市場。

中國運動鞋服市場規模及其增長率(億美元,%)

數據來源:公共資料整理

2.深度:縱向滲透率提高帶來運動鞋服行業整體快速成長。

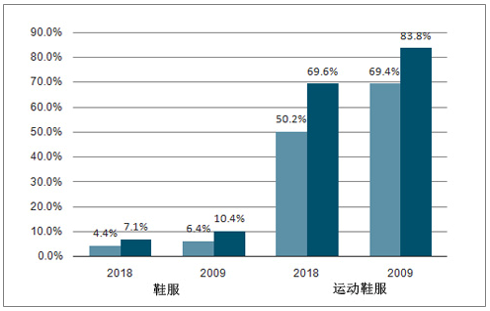

2018年我國整體鞋服市場規模為3771億美元,因此運動鞋服占我國整體鞋服市場總量的10.6%,對比2014年的水平為7.6%,表明體育運動產品在我國的滲透率正在逐步提升。預計2023年將達到11.7%的滲透率,對應我國運動鞋服市場規模將達到662億美元。

2018年各國運動鞋服規模與滲透率(億美元,%)

億美元 | 美國 | 日本 | 德國 | 英國 | 中國 |

運動鞋服規模 | 1170.5 | 139.8 | 127.2 | 112.0 | 401.2 |

總體鞋服規模 | 3597.2 | 786.6 | 805.5 | 721.3 | 3770.9 |

運動類占比% | 32.54% | 17.77% | 15.80% | 15.53% | 10.64% |

數據來源:公共資料整理

3.中國體育鞋服市場格局呈現出高度集中

2018年,CR5上升到70%,而全行業CR5僅為6.4%,體現了運動鞋服市場高度集中、強者愈強的趨勢。前三大集團分別為耐克、阿迪達斯、安踏體育,市占率均呈現上升的趨勢,不斷擠占中小集團的市場份額。

運動鞋服市場高度集中

數據來源:公共資料整理

4.線下渠道仍為消費主力

全民健身的頂層策略為中國運動鞋服奠定市場基礎,中國運動鞋服市場也持續高速發展。對比線上線下市場。2018年中國運動鞋服市場線下及線上渠道銷售額為465.0億元、144.0億元。線下渠道占比為65.6%;線上渠道占比為33.2%,運動鞋服線上電商保持強勁增長,線下渠道仍為市場的消費主力。

5.男性是運動鞋消費的主力人群

2018年運動鞋消費人數中,男性占比為44.5%,女性占比為40.6%,可見,男性消費者是運動鞋消費的主力人群,而籃球鞋、足球鞋等運動必需品最受男性消費者喜愛。

三、短期趨勢:運動鞋服目前是服飾行業景氣度最高子行業

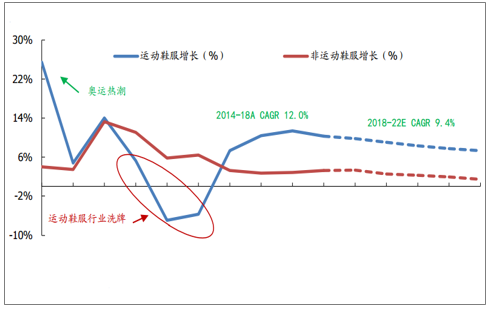

1.北京奧運熱潮退卻之后,運動鞋服市場經歷了一次大的洗牌,使體育公司從粗放型的開店擴張轉為理性的發展。經過渠道調整和庫存改善之后,運動鞋服迅速提振,2014-2018年度,運動鞋服市場平均復合增速為12%,遠遠高于整體鞋服市場5%左右的水平。

運動鞋服市場增速明顯高于行業(固定匯率)

數據來源:公共資料整理

2.全產業鏈表現印證運動鞋服行業高景氣度

1)上游制造商:核心制造商運動服飾類訂單的快速增長主要來自于下游需求旺盛。

2)中游品牌商:從運動鞋服公司的經營表現來看,運動鞋服公司收入增速高于其他子行業收入增速。

3)下游零售商:終端銷售增速快,渠道庫存健康。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)