一、造紙行業發展三個階段

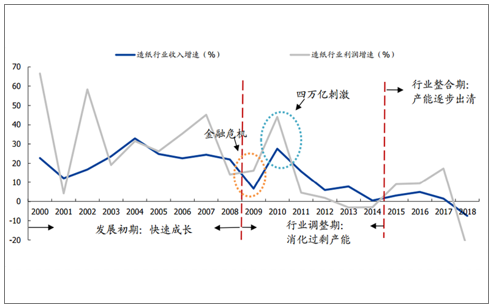

根據2000年以來造紙行業的收入和利潤波動情況,造紙行業大致分為三個階段:2000~2008年、2009~2014年、2015年至今。

當前造紙行業仍延續2015年以來的整合周期。2018H2行業景氣度下行并非產能過剩后由供求失衡引起,而是在渠道庫存的擾動下,產生的“小周期”波動。2019H1去庫進程推進,預計行業將重回供求平衡點,價格將回到合理區間波動。

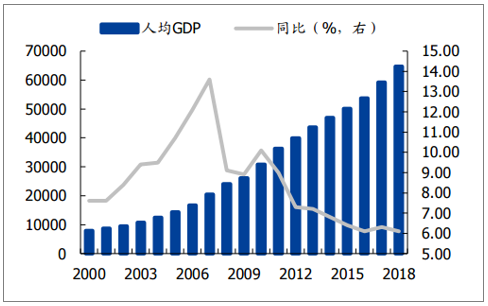

階段一:2008年以前,發展初期,產銷兩旺行業快速增長。供給:固定資產投資快速上升。需求:人均GDP快速上升期。

造紙行業收入和利潤同比增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國造紙行業市場全景調研及發展趨勢研究報告》

人均GDP及同比增速

數據來源:公共資料整理

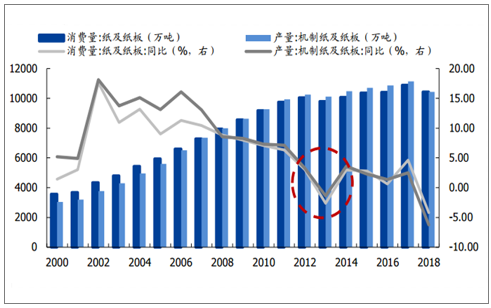

階段二:2009~2014年,行業調整期,消化過剩產能。供給:固定資產投資增長快速下行,產能集中投放。需求:人均GDP增速開始下行,階段性復蘇后快速萎縮。

成品紙產量和消費量及同比增速,成品紙產量消費量13年出現下滑

數據來源:公共資料整理

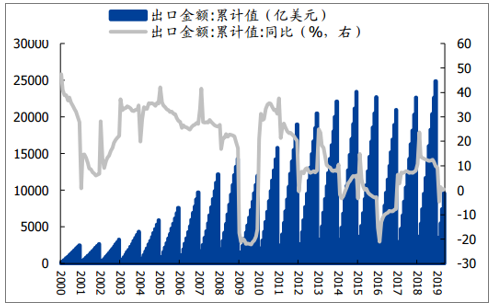

階段三:2015年至今,行業整合期,產能逐步出清。供給:固定資產投資個位數增長,政策強制力下去產能。需求:人均GDP平穩增長,宏觀經濟波動影響需求預期。

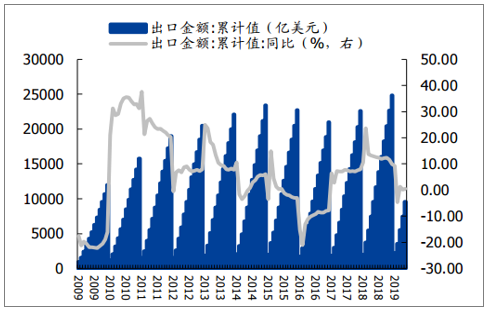

我國出口情況

數據來源:公共資料整理

二、造紙行業供給端:固定資產投資增長下臺階,環保政策“強制力”去產能延續

行業仍在整合,供求基本平衡。2018年至今仍延續2015年以來的行業整合周期,供給端仍在政策力下逐步出清,供求基本平衡。

1)固定資產增速:2018年增速5%,2019年1~5月-6.8%,固定資產投資低增長;2)政策:環保持續加碼,政策監管趨嚴,中小產能生存環境惡化,落后產能持續淘汰;3)宏觀經濟環境:18H2受到中美貿易摩擦影響,需求預期較差,伴隨貿易摩擦緩解及2019H2全球經濟寬松,預計需求預期逐步好轉。

造紙行業大周期判斷

指標 階段一:2000~2008年 階段二:2009~2014年 階段三:2015年至今 19年至今

供給 固定資產投資增速 高增長,CAGR=26.6% 放緩,CAGR=17.6% 低增長,CAGR=4.9% 降低,增速=-6.8%

環保政策 寬松 起步 嚴格 持續趨嚴

強制力淘汰落后產能 十一五規劃淘汰650萬噸產能以上 十二五規劃淘汰落后產能1000萬噸以上 十三五規劃淘汰落后產能800萬噸以上;環保督查+“回頭看”(16~18年第一輪、19~21年第二輪)

需求 人均GDP 高增長,CAGR=14.9% 放緩,CAGR=12.4% 平穩,CAGR=8.9% 平穩

社零額 穩定增長,CAGR=15.5% 穩定增長=15.9% 放緩,CAGR=8.2% 平穩,增速=8.2%

出口 高增長,CAGR=24.4% 放緩,CAGR=15.9% 降低,CAGR=3.0% 降低,增速=0.4%

數據來源:公共資料整理

2009~2014年造紙行業凈資產收益率持續下降

數據來源:公共資料整理

從固定資產投資增速來看,行業擴張趨于理性化。2018年全年造紙行業固定資產投資完成額同比增長5.1%,2019年1~5月同比下降6.8%。2018H1延續2017年行業景氣上行固定資產投資增速較高,2018H2需求預期較差,行業固定資產投資增速快速下降。造紙行業現在產能擴張趨于理性,另一方面環保和經營壓力大難以支撐行業大量擴建產能。同時本輪產能擴張集中在大型紙廠,主要為包裝紙,文化紙基本沒有新增產能。

造紙行業固定資產投資增速明顯低于上一個產能周期

數據來源:公共資料整理

環保政策持續趨嚴,“強制”清退力量仍在。環保政策持續趨嚴,“強制”清退力量仍在。由于造紙行業污染較為嚴重,環保監管持續加碼。1)2017年開始正式實施排污許可證制度,造紙行業成為首批試點行業,2020年以前未取得排污許可證的企業將全部關停。2)2018年3月發改委下發《燃煤自備電廠規范建設和運行專項治理方案(征求意見稿)》。3)第二輪環保督查展開,查處力度持續加大。

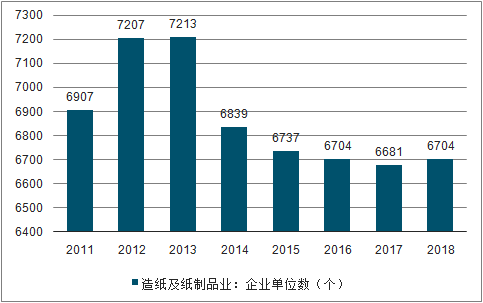

造紙行業企業數量下降

數據來源:公共資料整理

三、 造紙行業需求端:庫存“小周期”擾動后,供求將重回平衡點

成品紙需求由渠道庫存和終端需求共同決定,終端需求影響中間商決策,渠道庫存對紙廠需求影響更為直接。2018年造紙行業需求大幅下滑,并不是因為終端需求下滑,而是2017年市場過熱紙價快速上漲的情況下,中間商加大備貨,渠道庫存積壓,而2018H2開始需求預期惡化,中間商開始去庫并選擇低庫存運行策略,導致成品紙需求快速下降。2018H2至今中間商都在去庫的過程,當前庫存水平已經降至低位,即便中間商對下游需求預期較差,也存在持續補庫的需求,因此預計2019年對成品紙的需求將較2018H2明顯改善,行業供求將重回平衡點。

從宏觀指標看成品紙終端需求,有望得到修復。成品紙主要可以分為文化紙和包裝紙,文化紙終端需求主要為教材出版、圖書印刷、辦公用紙等,均是較為剛性需求,受到宏觀經濟環境影響較小。

2018年出口增速并未出現下滑

數據來源:公共資料整理

2019年社零增速提升

數據來源:公共資料整理

中間環節的庫存具有“價格放大”作用,對紙廠影響更為直接。

經銷商“買漲不買跌”,價格上升周期加大備貨。

紙價上行過程中紙廠庫存下降

數據來源:公共資料整理

渠道庫存高位削弱成品紙實際需求量,原紙產量下滑可能超過終端需求波動。經歷2016年底~2017年上行區間,2018年原紙產量下滑6.2%,增速較上年下降8.8pct,但出口/社零增速較上年變動2.0/-6.2pct。

原紙產量下降幅度大于出口和社零

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢