一、OTT行業(yè)政策對(duì)比——中國(guó):約束、整改至規(guī)范化發(fā)展,集成平臺(tái)+內(nèi)容服務(wù)牌照管理

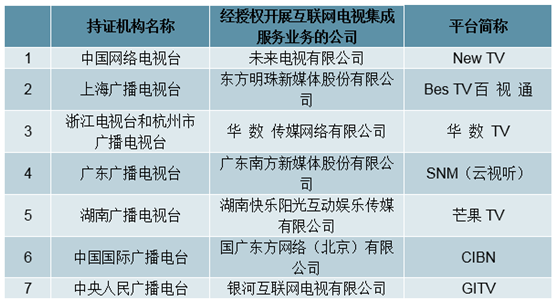

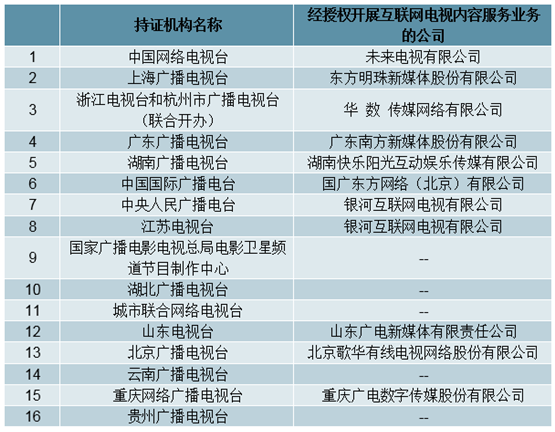

廣電總局已經(jīng)發(fā)放16張互聯(lián)網(wǎng)電視內(nèi)容服務(wù)牌照和7張互聯(lián)網(wǎng)電視集成服務(wù)牌照。互聯(lián)網(wǎng)電視內(nèi)容提供方(如果沒(méi)有互聯(lián)網(wǎng)電視內(nèi)容服務(wù)資質(zhì))需與內(nèi)容服務(wù)平臺(tái)合作,其提供的節(jié)目?jī)?nèi)容和版權(quán)需經(jīng)內(nèi)容服務(wù)平臺(tái)審查。互聯(lián)網(wǎng)電視終端設(shè)備提供方需與集成服務(wù)平臺(tái)合作,每個(gè)終端產(chǎn)品只能連接一個(gè)集成服務(wù)平臺(tái),嵌入一個(gè)集成服務(wù)平臺(tái)地址。

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、我國(guó)電視收視服務(wù)業(yè)發(fā)展歷程

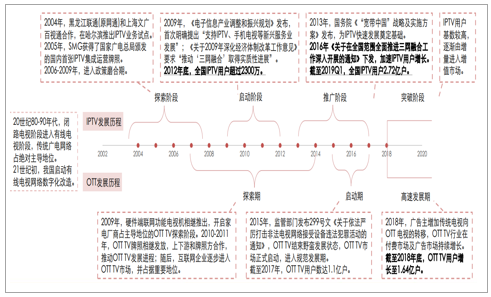

IPTV行業(yè)發(fā)展歷程:探索階段(2004~2008年)、啟動(dòng)階段(2009~2012年)、推廣階段(2013~2017年)、突破階段(2018~至今)。我國(guó)的IPTV業(yè)務(wù)最早開(kāi)始于2004年,由黑龍江聯(lián)通(原網(wǎng)通)和上海文廣百視通合作,在哈爾濱推出IPTV業(yè)務(wù)試點(diǎn);發(fā)展之初,受制于政策、牌照等因素,處于探索階段。IPTV由試點(diǎn)、探索進(jìn)入全面發(fā)展階段,主要受三網(wǎng)融合的全面推廣,最終形成高基數(shù)用戶基礎(chǔ),廣電與電信運(yùn)營(yíng)商在電視傳輸上競(jìng)爭(zhēng)與合作并存。截至2019Q1,IPTV用戶達(dá)2.72億,行業(yè)逐漸進(jìn)入增值市場(chǎng)。

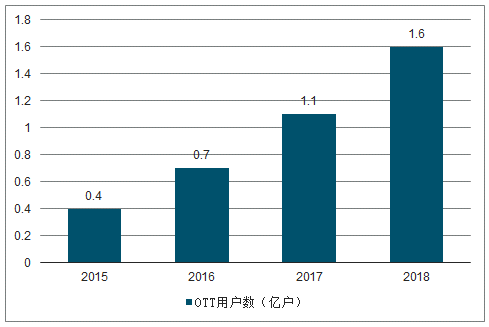

OTTTV行業(yè)發(fā)展歷程:探索期(2007~2014年)、啟動(dòng)期(2015~2017年)、高速發(fā)展期(2018~至今)。2007年12月,廣電總局、信息產(chǎn)業(yè)部令第56號(hào)《互聯(lián)網(wǎng)視聽(tīng)節(jié)目服務(wù)管理規(guī)定》,正式將互聯(lián)網(wǎng)視聽(tīng)內(nèi)容納入政府監(jiān)管體系。OTT發(fā)展初期由家電廠商占主導(dǎo)地位,硬件成為OTTTV市場(chǎng)發(fā)展初期的基礎(chǔ)條件;伴隨OTTTV牌照發(fā)放,進(jìn)入牌照方主導(dǎo)市場(chǎng);OTTTV的開(kāi)放平臺(tái),為互聯(lián)網(wǎng)企業(yè)提供發(fā)展空間,內(nèi)容亂象致使行業(yè)進(jìn)入野蠻生長(zhǎng)期。2015年監(jiān)管規(guī)范化,OTTTV行業(yè)進(jìn)入有序發(fā)展階段。伴隨用戶持續(xù)增長(zhǎng),付費(fèi)市場(chǎng)及廣告市場(chǎng)同步拉升行業(yè)規(guī)模。截至2018年底,OTTTV用戶增長(zhǎng)至1.64億戶。

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

三、行業(yè)所處階段與未來(lái)空間:越過(guò)“大屏1.0”,進(jìn)入“大屏2.0”,市場(chǎng)空間4-5倍

我們定義“大屏1.0”的標(biāo)志是商業(yè)模式成型,即用戶量達(dá)到較高水平(超過(guò)有線電視),運(yùn)營(yíng)商越過(guò)盈虧平衡點(diǎn);“大屏2.0”指通過(guò)對(duì)用戶的精細(xì)運(yùn)營(yíng)挖掘增值服務(wù)價(jià)值,并對(duì)大屏的流量?jī)r(jià)值進(jìn)行大規(guī)模商業(yè)化。

1、“1.0時(shí)代”:IPTV+OTT用戶超過(guò)有線,運(yùn)營(yíng)商越過(guò)盈虧平衡點(diǎn)

2015-2018年IPTV、OTT用戶數(shù)復(fù)合增速均達(dá)到50%以上,而有線電視用戶數(shù)自2016年起不斷回落。截至2019年3月,IPTV用戶數(shù)達(dá)到2.72億,首次超過(guò)有線電視,成為最重要的大屏內(nèi)容終端。用戶價(jià)值持續(xù)增長(zhǎng),即使對(duì)于積極擴(kuò)張的中國(guó)移動(dòng)來(lái)說(shuō)也已跨過(guò)補(bǔ)貼階段。1)廣電口徑用戶價(jià)值:2017-2018年,廣電系統(tǒng)的IPTVARPU由5.4元/月提高至6.1元/月,OTTARPU由1.7元/月提高至2.9元/月。2)運(yùn)營(yíng)商口徑用戶價(jià)值:中國(guó)移動(dòng)近年通過(guò)“裝寬帶送IPTV”的補(bǔ)貼形式大規(guī)模推廣IPTV;我們測(cè)算結(jié)果顯示,移動(dòng)自身的IPTVARPU由2016年的-3.8元/月逐步收窄,并且已經(jīng)于2018年轉(zhuǎn)正至0.9元/月,即對(duì)于運(yùn)營(yíng)商來(lái)說(shuō)內(nèi)容業(yè)務(wù)已經(jīng)實(shí)現(xiàn)盈虧平衡,并帶來(lái)實(shí)質(zhì)的產(chǎn)品附加值。

對(duì)標(biāo)有線電視,保守估計(jì)IPTV牌照方的市場(chǎng)空間相較于目前的100億元有4-5倍的空間,達(dá)500億元。由于有線電視與IPTV完全由廣電體系把控,且后者是前者的繼承與發(fā)展,所以在ARPU值上有很強(qiáng)的可比性。2018年,有線電視ARPU為27.8元/月,而IPTV僅有6.1元/月,前者是后者的4.6倍。IPTV目前的“基礎(chǔ)包”可以認(rèn)為是新媒體在推廣階段低價(jià)贈(zèng)送的“有線電視內(nèi)容服務(wù)”,未來(lái)有可能通過(guò)提價(jià)及增值服務(wù)的推廣實(shí)現(xiàn)IPTV的ARPU與有線電視的拉平甚至超越。

2015-19Q1IPTV與有線電視用戶數(shù)對(duì)比(單位:億戶)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2015-2018OTT用戶數(shù)(單位:億戶)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

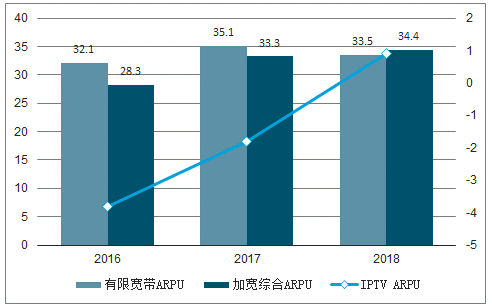

中國(guó)有線電視/IPTV/OTTARPU值(廣電口徑)(單位:元/月)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

中國(guó)移動(dòng)寬帶業(yè)務(wù)ARPU(單位:元/月)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、“2.0時(shí)代”特征一:精細(xì)運(yùn)營(yíng)驅(qū)動(dòng)增值服務(wù)增長(zhǎng)

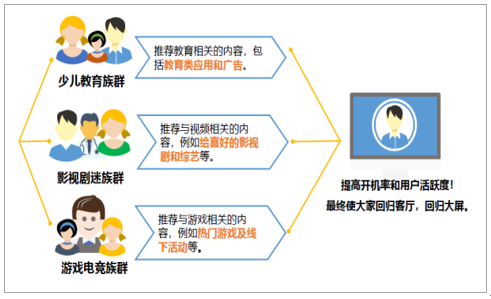

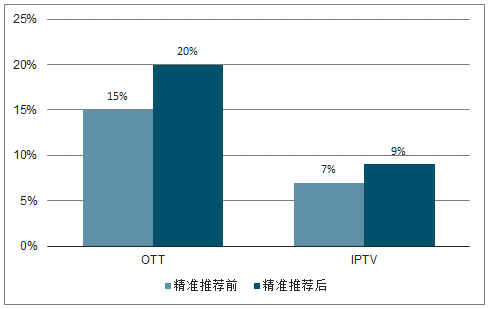

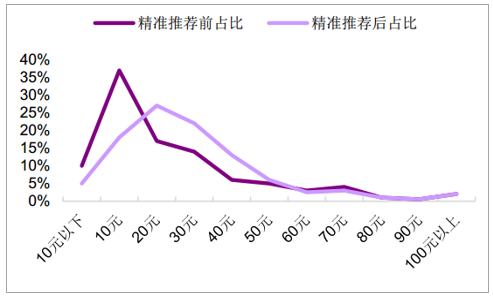

IPTV/OTT具備雙向互動(dòng)的特性,能夠?qū)崿F(xiàn)用戶觀看數(shù)據(jù)的回流,使得基于大數(shù)據(jù)的精細(xì)化運(yùn)營(yíng)成為可能,是增值服務(wù)收入提高的催化劑。增值服務(wù)收入=活躍用戶數(shù)x付費(fèi)率x增值服務(wù)ARPU;精準(zhǔn)推薦能夠提高用戶活躍度、付費(fèi)率和ARPU,使得增值服務(wù)收入全面提升:1)精準(zhǔn)推薦提高用戶活躍度:通過(guò)用戶畫(huà)像和內(nèi)容標(biāo)簽大數(shù)據(jù),播控方可以為垂直群體精準(zhǔn)推薦可能感興趣的內(nèi)容,從而提高用戶活躍度與粘性;如給少兒教育族群推薦教育相關(guān)內(nèi)容如教育類(lèi)應(yīng)用和廣告,給游戲電競(jìng)族群推薦熱門(mén)游戲直播等。精準(zhǔn)推薦后,IPTV的日開(kāi)機(jī)率從44%提升至60%,日均開(kāi)機(jī)時(shí)長(zhǎng)由270分鐘提升至311分鐘;2)精準(zhǔn)推薦提高用戶付費(fèi)率:某運(yùn)營(yíng)商O(píng)TT用戶付費(fèi)率由15%提高至20%,IPTV用戶付費(fèi)率由7%提高至9%;3)精準(zhǔn)推薦提高用戶ARPU:某省IPTV用戶的月均付費(fèi)水平由10元-20元區(qū)間提高至20-30元區(qū)間。

精準(zhǔn)推薦能夠提高用戶活躍度

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

精準(zhǔn)推薦前后IPTV日開(kāi)機(jī)率和日均開(kāi)機(jī)分鐘對(duì)比(單位:%/分鐘)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

某運(yùn)營(yíng)商精準(zhǔn)推薦前后付費(fèi)率對(duì)比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

某省IPTV精準(zhǔn)推薦前后各付費(fèi)區(qū)間用戶規(guī)模占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

3、“2.0時(shí)代”特征二:“大屏新媒體”廣告價(jià)值有望得到發(fā)掘

電視仍然是重要的廣告媒體渠道,2017年全國(guó)電視廣告投放規(guī)模為5605億。1)盡管面臨來(lái)自流媒體視頻網(wǎng)站的激烈競(jìng)爭(zhēng),且處于用戶不斷流失的行業(yè)整體困境中,但電視大屏擁有遠(yuǎn)勝移動(dòng)小屏的視覺(jué)沖擊力,是品牌廣告的最佳承載形式之一。2)2013年中國(guó)電視廣告投放總額達(dá)到歷史高峰6045億元,近年雖然有所下滑,但至2017年仍有5605億元的市場(chǎng)規(guī)模,相較高點(diǎn)減少440億元。

大屏新媒體的廣告價(jià)值處于大幅低估狀態(tài),承接電視端流失的廣告投放額是行業(yè)的未來(lái)努力的方向。1)在用戶規(guī)模和增速上,大屏新媒體的用戶數(shù)量已超過(guò)有線電視;且相對(duì)于已經(jīng)觸及用戶天花板的移動(dòng)端,大屏端的用戶數(shù)量還在穩(wěn)定增長(zhǎng);2)在技術(shù)上,IPTV/OTT相比于傳統(tǒng)的有線電視,能夠?qū)崿F(xiàn)用戶觀看數(shù)據(jù)的監(jiān)測(cè)與回流,并且能夠通過(guò)大數(shù)據(jù)生成用戶畫(huà)像便于內(nèi)容和廣告的精準(zhǔn)推送,是承接和發(fā)展電視商業(yè)生態(tài)的優(yōu)良載體;3)但在商業(yè)模式上,由于IPTV/OTT的廣告價(jià)值評(píng)估指標(biāo)尚未能與傳統(tǒng)TV體系對(duì)接,自身的廣告價(jià)值也缺乏全量、全鏈路的數(shù)據(jù)驗(yàn)證,導(dǎo)致了廣告價(jià)值的低估。

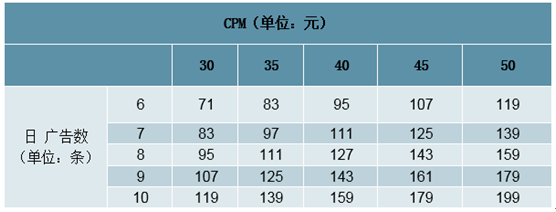

我們測(cè)算中國(guó)IPTV廣告的市場(chǎng)空間超過(guò)百億級(jí)別。借鑒CSM媒介研究算法:1)2019Q1IPTV用戶數(shù)2.72億戶、日活率保守估計(jì)40%(根據(jù)勾正數(shù)據(jù)日開(kāi)機(jī)率最高可達(dá)60%)、CPM取40元(傳統(tǒng)電視廣告為200元,OTT開(kāi)機(jī)廣告價(jià)格區(qū)間35-50元、貼片廣告20-30元)、每日廣告數(shù)取8條;則年廣告市場(chǎng)規(guī)模達(dá)127億元(算法如表8所示);2)取日廣告數(shù)范圍6-10個(gè),CPM30-50元進(jìn)行敏感性分析,市場(chǎng)規(guī)模在71億-199億之間。

IPTV廣告市場(chǎng)規(guī)模測(cè)算

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

IPTV廣告市場(chǎng)規(guī)模敏感性分析

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

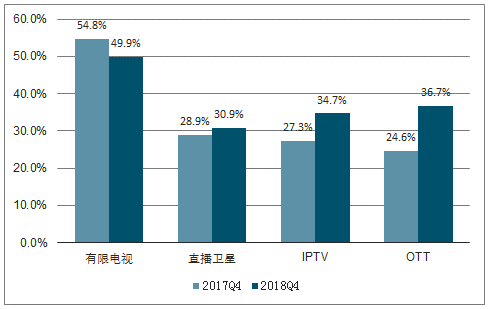

OTT廣告類(lèi)型相較IPTV更加多樣化,通過(guò)組合投放能夠?qū)崿F(xiàn)更好的廣告效果和廣告價(jià)值。1)OTT廣告互動(dòng)性強(qiáng)、形式多樣,包括開(kāi)機(jī)廣告、貼片廣告、霸屏廣告、推薦位廣告、屏保廣告等多種廣告類(lèi)型。根據(jù)奧維互娛研究,兩種硬廣+一種軟植廣告效果更好,同一品牌的三種硬廣會(huì)使用戶出現(xiàn)反感情緒。組合投放時(shí)搭配屏保廣告、桌面推薦廣告位可加深品牌記憶,搭配屏保、換膚、關(guān)機(jī)廣告可提升品牌好感度。2)2018Q4OTT收視份額達(dá)到36.7%,超過(guò)IPTV的34.7%;若按照收視份額的比例進(jìn)行測(cè)算,則OTT的年廣告市場(chǎng)規(guī)模達(dá)134億元。

OTT系統(tǒng)層主要廣告類(lèi)型

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2018Q4中國(guó)家庭電視收視格局

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

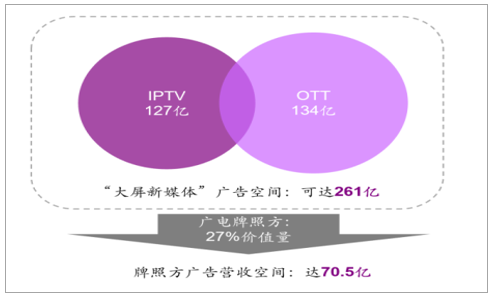

考慮到IPTV和OTT的內(nèi)容體系與用戶群體存在一定重疊,其廣告市場(chǎng)空間不應(yīng)簡(jiǎn)單相加,而應(yīng)作為“大屏新媒體”進(jìn)行整體估算。1)結(jié)合上述分析,我們認(rèn)為市場(chǎng)空間最高可達(dá)261億,實(shí)際的市場(chǎng)空間可能在200-261億之間,占目前電視廣告投放總額的3.6-4.7%。2)對(duì)于牌照方來(lái)說(shuō),假設(shè)按照我們?cè)?.1.2中測(cè)算的價(jià)值量比例分成,廣告營(yíng)收空間可達(dá)70.5億。

“大屏新媒體”廣告價(jià)值測(cè)算示意

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

目前IPTV/OTT廣告業(yè)務(wù)尚處于業(yè)界探索階段,上述的市場(chǎng)潛力尚未完全釋放;一系列先決條件尚待滿足:1)由于大屏新媒體渠道與傳統(tǒng)有線電視渠道存在競(jìng)爭(zhēng)關(guān)系,而大屏新媒體公司的經(jīng)營(yíng)自制均由各地有線電視臺(tái)授權(quán),業(yè)務(wù)決策上存在一定的掣肘;因此廣告業(yè)務(wù)的推進(jìn)需要與有線電視渠道進(jìn)行利益的協(xié)商與平衡;2)目前IPTV和OTT業(yè)務(wù)尚處于推廣普及期,大屏新媒體公司的戰(zhàn)略側(cè)重點(diǎn)在于用戶的導(dǎo)入和留存,而非獲取更多的單個(gè)用戶價(jià)值,因此不希望以廣告破壞用戶體驗(yàn);需要更長(zhǎng)的探索期才能逐漸形成最有效的廣告投放模式;3)目前大屏新媒體的觀看數(shù)據(jù)、廣告投資回報(bào)率都缺乏權(quán)威的評(píng)價(jià)體系,未來(lái)有望逐步完善。

四、“大屏3.0”展望:智慧家庭物聯(lián)網(wǎng)入口及控制中心

電視大屏有望成為智慧家庭物聯(lián)網(wǎng)的入口及控制中心,智慧家庭服務(wù)將是一個(gè)價(jià)值千億人民幣的市場(chǎng)。2023年智慧家庭市場(chǎng)規(guī)模將達(dá)到1480億美元,其中系統(tǒng)服務(wù)的市場(chǎng)規(guī)模將達(dá)到370億美元。中國(guó)和美國(guó)將是智慧家庭服務(wù)的最大市場(chǎng),合計(jì)市場(chǎng)規(guī)模將占全球的60%,約220億美元。國(guó)內(nèi)的IoT領(lǐng)先企業(yè)如華為、小米共同看好電視大屏成為智慧家庭的控制中心。

2023年全球智能家居市場(chǎng)規(guī)模預(yù)計(jì)(單位:十億美元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)IPTV行業(yè)市場(chǎng)專項(xiàng)調(diào)研及投資前景分析報(bào)告》

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國(guó)建筑垃圾處理行業(yè)政策、產(chǎn)業(yè)鏈、處理規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)研判:市場(chǎng)增長(zhǎng)迅速,市場(chǎng)呈現(xiàn)國(guó)企主導(dǎo)、民企活躍、外企輔助的競(jìng)爭(zhēng)結(jié)構(gòu)[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國(guó)蘆竹行業(yè)發(fā)展背景、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及未來(lái)發(fā)展趨勢(shì)分析:產(chǎn)業(yè)化、規(guī)模化發(fā)展進(jìn)程持續(xù)加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢(shì)研判!2026年中國(guó)寵物醫(yī)院行業(yè)發(fā)展歷程、寵物醫(yī)院數(shù)量、市場(chǎng)規(guī)模、主要品牌及未來(lái)趨勢(shì):受益于寵物數(shù)量增長(zhǎng)與消費(fèi)升級(jí),寵物醫(yī)院規(guī)模達(dá)437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國(guó)軟件測(cè)試行業(yè)分類(lèi)、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局、競(jìng)爭(zhēng)趨勢(shì)分析:智能測(cè)試時(shí)代開(kāi)啟,行業(yè)集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國(guó)乙二醇行業(yè)生產(chǎn)工藝、產(chǎn)量、價(jià)格及重點(diǎn)企業(yè)分析:從擴(kuò)產(chǎn)承壓到地緣驅(qū)動(dòng),價(jià)格大幅增長(zhǎng)[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國(guó)動(dòng)物飼料益生菌行業(yè)發(fā)展歷程、產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競(jìng)爭(zhēng)格局和趨勢(shì)研判:作為抗生素的替代品,動(dòng)物飼料益生菌未來(lái)發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)