一、2018年互聯(lián)網(wǎng)行業(yè)發(fā)展態(tài)勢分析

1995年互聯(lián)網(wǎng)商用以來,我國互聯(lián)網(wǎng)行業(yè)經(jīng)過十年左右的商業(yè)模式探索階段和十年左右的高速發(fā)展階段,已成長為經(jīng)濟社會數(shù)字化轉(zhuǎn)型的重要引擎。2018年以來,受宏觀經(jīng)濟下行壓力加大、人口紅利見頂?shù)葍?nèi)外部多重因素的共振影響,我國互聯(lián)網(wǎng)行業(yè)遇到了一些困難,高歌猛進的勢頭有所放緩,開始進入轉(zhuǎn)型調(diào)整、動能轉(zhuǎn)換的新時期。

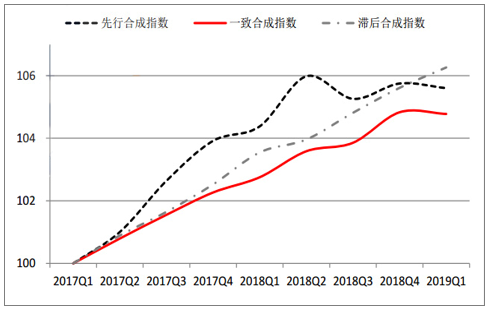

1.行業(yè)仍處景氣區(qū)間,錄氣指數(shù)小幅下降

一致指數(shù)和先行指數(shù)雙降。2019年第一季度,互聯(lián)網(wǎng)行業(yè)一致指數(shù)為104.78,環(huán)比下降0.05個點;先行指數(shù)為105.60,環(huán)比下降0.15個點;滯后指數(shù)為106.26,環(huán)比上升0.65個點。三大指數(shù)均大于100,我國互聯(lián)網(wǎng)行業(yè)發(fā)展仍處于景氣區(qū)間,但一致指數(shù)和先行指數(shù)均出現(xiàn)下降,表明行業(yè)將進入轉(zhuǎn)型調(diào)整的新階段。

互聯(lián)網(wǎng)行業(yè)發(fā)展先行、一致、滯后指數(shù)曲線

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國互聯(lián)網(wǎng)行業(yè)市場深度評估及市場前景預(yù)測報告》

2.增速高位趨緩,降幅明顯擴大

營收增速下降到30。2018年上市互聯(lián)網(wǎng)企業(yè)營收達1.86萬億同比增長30%,增速仍是戰(zhàn)略性新興服務(wù)業(yè)(14.9%)、科技服務(wù)業(yè)(15.0%)和高技術(shù)服務(wù)業(yè)(13.4%)的兩倍左右。收入增速的下滑幅度明顯加快。2014-2017各年增速分別為47.7%、45.5%、41.5%、38.1%,年均下降3個百分點左右。2018年,行業(yè)增速較2017年下降8.1個百分點,呈現(xiàn)加速下滑態(tài)勢。同時,行業(yè)總體運營效率有所下降,資本開支占營收的比重呈現(xiàn)緩步提升的狀態(tài)。

上市互聯(lián)網(wǎng)企業(yè)營收增長情況

數(shù)據(jù)來源:公共資料整理

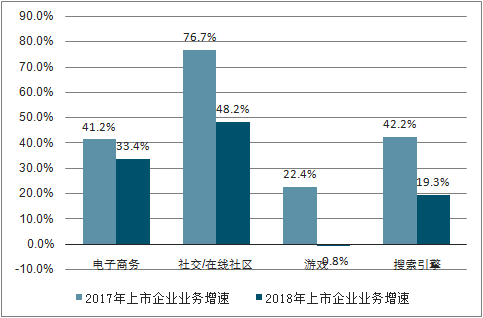

主要業(yè)務(wù)增長放緩,新興動能有待成長。2018年,電子商務(wù)、游戲、社交、搜索引擎四類業(yè)務(wù)的收入合計達15927.53億元,占總收入的比重達86%。電子商務(wù)收入同比增長33.4%,增速與2017年相比下降8個百分點。游戲、搜索引擎等業(yè)務(wù)增速較2017年同期分別下降23、22個百分點。社交業(yè)務(wù)雖然同比增長48.2%,但增速相比。

去年同期下降28個百分點。新興業(yè)務(wù)方面,云計算、大數(shù)據(jù)、人智能等業(yè)務(wù)雖然增長很快,但規(guī)模較小,尚無法對行業(yè)增長形成有效支撐。

互聯(lián)網(wǎng)主要業(yè)務(wù)增長情況

數(shù)據(jù)來源:公共資料整理

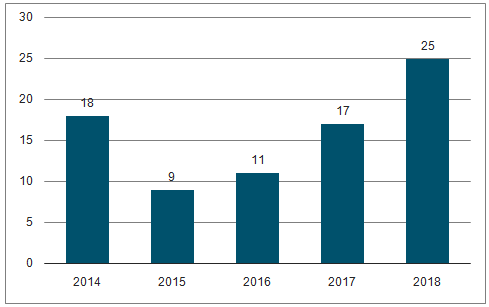

3.企業(yè)集中上市,市值大幅波動垂直領(lǐng)域龍頭企業(yè)集中上市。

2018年,美國、香港和內(nèi)地資本市場紛紛對準上市公司,尤其是向以互聯(lián)網(wǎng)企業(yè)為代表的新經(jīng)濟公司拋出橄欖枝,互聯(lián)網(wǎng)行業(yè)迎來2014年以來新一輪上市浪潮。2018年我國新上市互聯(lián)網(wǎng)企業(yè)共25家,經(jīng)營范圍涵蓋了生活服務(wù)、文體娛樂、互聯(lián)網(wǎng)金融、音視頻、電子商務(wù)等眾多領(lǐng)域,包括美團點評、騰訊音樂、拼多多、愛奇藝等多家垂直領(lǐng)域龍頭企業(yè)。

2014-2018年互聯(lián)網(wǎng)新上市企業(yè)數(shù)量

數(shù)據(jù)來源:公共資料整理

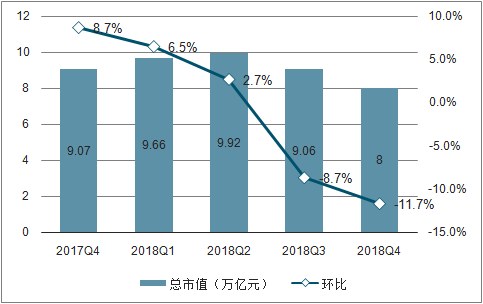

10家企業(yè)進入全球市值三十強。2018年,全球上市互聯(lián)網(wǎng)企業(yè)前30強市值總額為3.5萬億美元,較2017年下降3.8%,新上市的美團點評、拼多多躋身全球互聯(lián)網(wǎng)市值前三十強,我國共有10家企業(yè)進入全球30強,較2017年增加1家。

上市企業(yè)市值全年振幅達25.3%,2018年初,上市互聯(lián)網(wǎng)企業(yè)市值延續(xù)了2017年快速增長的態(tài)勢,峰值達10.4萬億元,較2017年底增長9.5%。進入下半年后,宏觀經(jīng)濟下行壓力加大、業(yè)績增長放緩和國內(nèi)外金融環(huán)境出現(xiàn)變化等多重因素共振,影響了投資者信心,上市企業(yè)市值持續(xù)下降。2018年,我國167家上市互聯(lián)網(wǎng)企業(yè)總市值為8萬億元,相比2017年底下降11.8%,全年振幅達21.3%。

上市互聯(lián)網(wǎng)企業(yè)市值變化情況

數(shù)據(jù)來源:公共資料整理

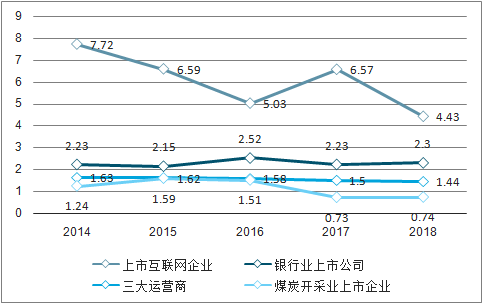

互聯(lián)網(wǎng)行業(yè)仍處于價值流入期。2018年,上市互聯(lián)網(wǎng)企業(yè)的市值規(guī)模比達4.4,相比2017年有所下降,但仍高于閾值2的臨界點,行業(yè)總體處于高成長、高收益水平的價值流入期。

2014-2018上市互聯(lián)網(wǎng)企業(yè)與典型行業(yè)的市值收入比變化情況

數(shù)據(jù)來源:公共資料整理

二、中國互聯(lián)網(wǎng)行業(yè)未來六大發(fā)展趨勢

1.新技術(shù)

下一代網(wǎng)絡(luò)建設(shè)帶動5G產(chǎn)業(yè)崛起,工業(yè)互聯(lián)網(wǎng)促進制造業(yè)集成創(chuàng)新,大數(shù)據(jù)、人工智能將加速推進產(chǎn)業(yè)深度融合,技術(shù)創(chuàng)新推動金融信用體系趨于完善。

2.新動能

產(chǎn)業(yè)互聯(lián)網(wǎng)推動新舊動能加速轉(zhuǎn)換,“互聯(lián)網(wǎng)+先進制造業(yè)”成為振興實體經(jīng)濟的重要途徑,制造業(yè)與互聯(lián)網(wǎng)融合的行業(yè)解決方案將繼續(xù)突破,智能制造的網(wǎng)絡(luò)安全保障將成為關(guān)鍵一環(huán),農(nóng)業(yè)全產(chǎn)業(yè)鏈信息化升級將加速。

3.新場景

數(shù)據(jù)與服務(wù)開辟未來消費新場景,共享服務(wù)更加智能化和全球化,智能化賦能更多平臺場景。

4.新體驗

智能交互催生消費新體驗,車聯(lián)網(wǎng)、智能家電促進“住行”新體驗升級,AR將重新定義移動交互體驗。

5.新挑戰(zhàn)

勒索病毒攻擊類或?qū)⒊蔀槌B(tài),個人信息保護將面臨嚴峻挑戰(zhàn),關(guān)鍵信息基礎(chǔ)設(shè)施的安全風(fēng)險將不斷攀升,網(wǎng)絡(luò)空間安全防護能力將大幅加強,企業(yè)拓展國際化市場將面臨激烈競爭。

6.新生態(tài)

物聯(lián)網(wǎng)和工業(yè)互聯(lián)網(wǎng)安全生態(tài)建設(shè)將日益完善,平臺經(jīng)濟創(chuàng)新與協(xié)同治理的需求將更加迫切,數(shù)據(jù)權(quán)屬關(guān)系受到廣泛關(guān)注,網(wǎng)絡(luò)綜合治理體系將加快完善,全球互聯(lián)網(wǎng)治理體系將深度變革。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯(lián)網(wǎng)行業(yè)市場競爭態(tài)勢及投資機會分析報告

《2026-2032年中國互聯(lián)網(wǎng)行業(yè)市場競爭態(tài)勢及投資機會分析報告》共十三章,包含互聯(lián)網(wǎng)行業(yè)投資環(huán)境分析,互聯(lián)網(wǎng)行業(yè)投資機會與風(fēng)險,互聯(lián)網(wǎng)行業(yè)投資戰(zhàn)略研究等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢