1. K12教培行業(yè)集中度將進一步提升,行業(yè)證券化進程加快

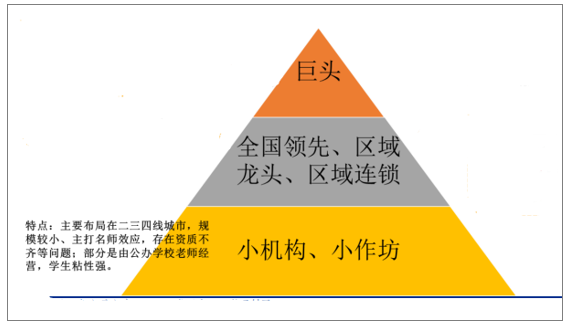

K12 梯隊分化明顯,合規(guī)的壓力下行業(yè)進入深度調(diào)整期。細分 k12 教培市場,全國 40 萬家 培訓輔導機構(gòu)中可以劃分為三大類。其中第一類是行業(yè)巨頭,包括全國性龍頭(營收水平在 30 億元以上)和區(qū)域性龍頭(主要是區(qū)域發(fā)展較好,營收水平在 5-30 億 之間);第二類主要是區(qū)域性機構(gòu),營收水平較低。第三類是各地小機構(gòu)、小作坊,面臨著資質(zhì)問題。 在禁補令的洗牌關鍵節(jié)點,在合規(guī)的壓力推動行業(yè)進入深度調(diào)整期。

K12 教培市場主體一覽

數(shù)據(jù)來源:公共資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國K12教培市場前景分析及發(fā)展趨勢預測報告》

2018年教培監(jiān)管政策收緊,K12教培進入洗牌期,短期內(nèi)行業(yè)內(nèi)企業(yè)合規(guī)成本增加、進入壁壘增高,加快了行業(yè)出清速度,長期利好龍頭企業(yè)。教培行業(yè)整頓在準入和行為方面做出了細致要求,這在短期內(nèi)迫使企業(yè)調(diào)整擴張速度。這對單店模型不成熟和業(yè)務運營不規(guī)范的中小企業(yè)沖擊更大,加劇其出清壓力。教培企業(yè)競爭格局日益清晰,行業(yè)集中度不斷提升。預計2019年新東方和好未來的市占率將達到6.75%(+1.65pct),行業(yè)集中度持續(xù)提升。

教培行業(yè)CR2集中度加速提升。

數(shù)據(jù)來源:公共資料整理

2. k12 教培政策嚴格監(jiān)管,最嚴禁補令發(fā)布

k12課外培訓機構(gòu)在2018年迎來“嚴監(jiān)管”態(tài)勢,其中2018年2月26日,教育部辦公廳等四部門聯(lián)合發(fā)布《關于切實減輕中小學生課外負擔開展校外培訓機構(gòu)專項治理行動的通知》。

我國 k12 教育相關監(jiān)管文件

k12課外輔導 | 時間 | 文件 | 內(nèi)容 |

2018年2月 | 《教育部2018年工作要點》 | 推動解決中小學課外負擔重 | |

2018年8月 | 民促法送審稿 | 建立預付管理風險防范機制,合理確定收費標準和收費周期 | |

2018年8月 | 《關于規(guī)范培訓機構(gòu)發(fā)展的意見》 | 對校外培訓機構(gòu)的設臵標準、審批登記、培訓行為、日常監(jiān)管等作出具體規(guī)定 | |

2018年12月 | 《中小學生減負措施三十條》 | 嚴禁超標培訓、嚴禁招生與升學掛鉤 | |

2019年2月 | 《教育部2019年工作要點》 | 深化入學改革,規(guī)范校外培訓機構(gòu) | |

2019年7月 | 《關于深化教育教學改革全面提高義務教育質(zhì)量的意見》 | 演進以各類考試、競賽、培訓成績作為招生依據(jù),不得以面試、評測等名義選拔學生。 |

數(shù)據(jù)來源:公共資料整理

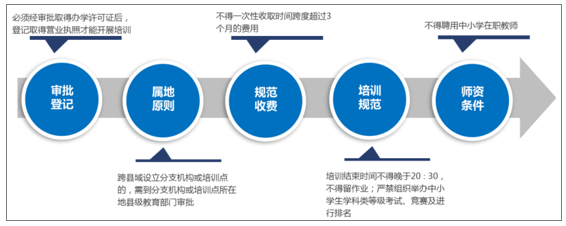

國家出臺多項政策,旨在實現(xiàn)學生減負、規(guī)范課外培訓市場。為切實減輕中小學過重課外負 擔,促進校外培訓機構(gòu)規(guī)范有序發(fā)展,國務院辦公廳 8 月 22 日發(fā)布《規(guī)范校外培訓機構(gòu)發(fā) 展的意見》,其中明確:1)審批登記、2)屬地原則。

2018 年 8 月“禁補令”主要內(nèi)容

數(shù)據(jù)來源:公共資料整理

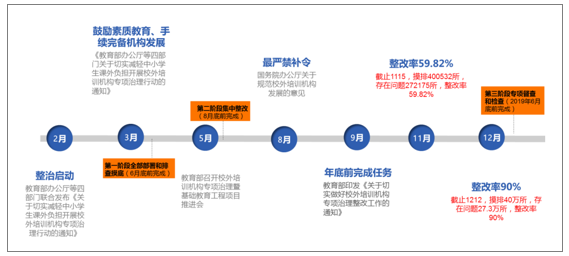

2018 年 k12 教培機構(gòu)整治路線圖

數(shù)據(jù)來源:公共資料整理

2019 年教培行業(yè)監(jiān)管依舊趨嚴。校外培訓機構(gòu)的 治理已進入第二階段,關鍵是堅決杜絕超前、超標的培訓行為,防止層層加碼。隨之而來的 則是教培機構(gòu)的合規(guī)成本不斷上升,政府對教培機構(gòu)辦學要求增多,擴張速度受限。目前教 培機構(gòu)監(jiān)管愈漸趨嚴、整頓力度也在加強。

3. K12 在線教育迎來重要窗口期

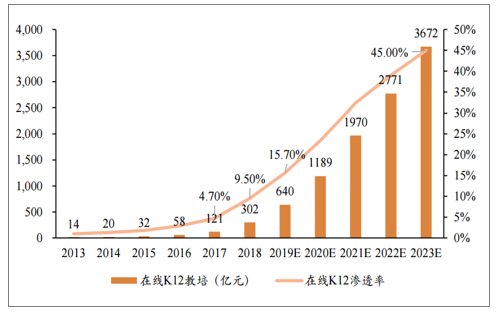

2018-2019年在線K12教育迎來規(guī)模化發(fā)展的黃金窗口期。在線K12教培行業(yè)2018年的市場規(guī)模為302億元,到2023年預計可以達到3672億元,平均復合增長率為64.8%。在線K12教培行業(yè)廣闊的市場空間和高增速為教育企業(yè)提供了一個千億級黃金賽道。2017-2019年,在線K12教育的滲透率進入拐點期,由4.70%大幅提升至15.70%。

在線K12教培滲透率進入拐點期

數(shù)據(jù)來源:公共資料整理

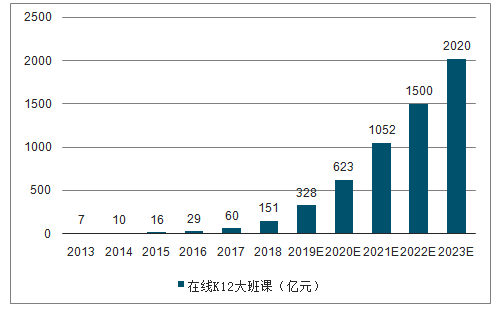

在線直播課程可以選擇的模式包括1對1、小班和大班課。在線1對1高昂的獲客成本和規(guī)模不經(jīng)濟的特征使其盈利困難。小班課兼具強互動性和較優(yōu)的財務模型,但起量較慢,規(guī)模化運營難度系數(shù)較大。相比而言,大班課則表現(xiàn)出更優(yōu)的盈利模式和財務模型。

在線K12直播大班課已成為2018-2019年教育市場關注度最高的賽道之一,競爭也尤為激烈。2018年在線K12大班課的市場規(guī)模約151億元,占據(jù)整個在線K12教培賽道的1/2,到2023年在線K12大班課市場規(guī)模可達2020億元,復合增長率為68.0%。

在線K12大班課的市場規(guī)模增長加速

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國教育OMO模式行業(yè)市場發(fā)展規(guī)模及投資機會研判報告

《2025-2031年中國教育OMO模式行業(yè)市場發(fā)展規(guī)模及投資機會研判報告》共十章,包含教育OMO模式標桿企業(yè)——案例研究與經(jīng)驗借鑒,教育OMO模式發(fā)展前景及規(guī)模預測,教育OMO模式發(fā)展策略與投資機會分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國各級各類學校數(shù)量、在校生及專任教師數(shù)量分析:教育事業(yè)高質(zhì)量發(fā)展持續(xù)推進,2023年在校生2.91億人[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)