一、互聯網醫美行業發展現狀分析

(一)、15~18年醫美滲透率擴張3倍,推動行業收入近2倍擴張

1、滲透率:3年擴張3倍,為收入增長主要推動力

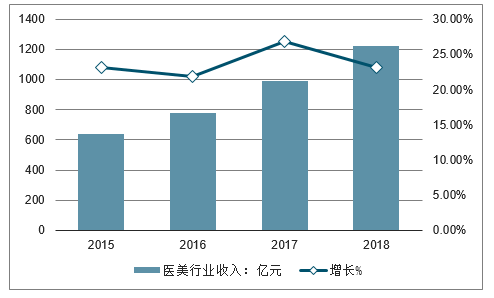

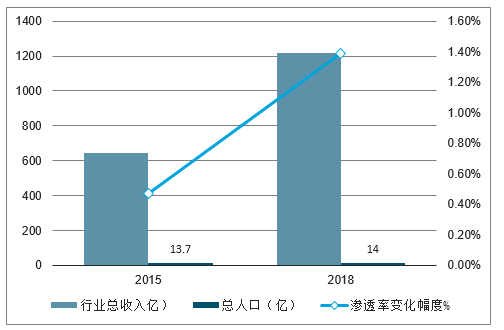

目前我國醫美行業進入快速成長期,2015年至2018年,醫美年收入擴張1.9倍,其中非手術類收入增速更加顯著。我國醫美行業總收入從15年640億元增長到2018年的1220億元,行業收入擴張1.9倍,CAGR約為23.6%。醫美行業收入中非手術類收入增速較快,占比由2015年的39.1%上升至41.0%,CAGR約為26%,而手術類醫美收入CAGR約為22.7%。

2015-2018年我國醫美行業收入擴張近3倍

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫美O2O行業市場運營態勢及未來前景預測報告》

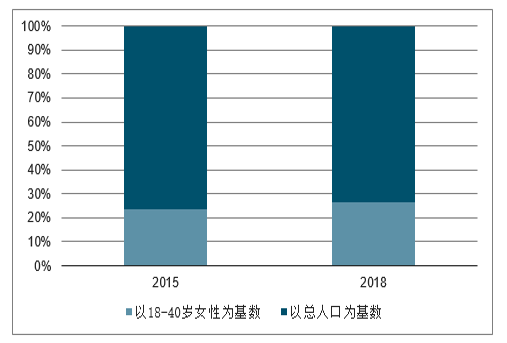

以總人口為基數,2015年我國醫美滲透率為0.47%,2018年醫美滲透率已達到1.39%,擴張約3倍。我國18~40歲女性用戶滲透率由2015年的2.3%增長至2018年的7.4%。根據國家統計局女性年齡結構圖,將滲透率人口基數調整為總人口數,分別得到2015年與2018年總人口的醫美滲透率分別為0.47%與1.39%。

我國醫美滲透率過去3年擴張3倍

數據來源:公開資料整理

2、醫美項目均價:近3年整體均價降低37%以上,部分醫美項

目均價下降幅度較小

測算公式:總收入=總人數*滲透率*人均醫美次數*平均項目單價

15~18年醫美行業收入與滲透率變化幅度

數據來源:公開資料整理

根據2015~2018行業總收入增長了90.6%,總人數增長了2.2%,滲透率增長了195.7%,可以推測出人均醫美次數*平均項目單價在3年內下降了約37%。中國醫美消費由明星網紅帶動,近年開始走進公眾生活,對15~18年人均醫美次數的增長幅度做敏感性分析,當我國人均醫美次數分別增長0%、4%、8%、12%、16%時,對應得到一系列我國平均醫美項目單價下降幅度,其中當人均醫美次數增加了8%時,醫美項目均價3年下降了41.6%。

2015~2018在人均醫美次數增長為正的背景下,醫美項目整體均價降幅在37%以上

人均醫美次數增長 | 0 | 4.0% | 8% | 12.00% | 16% |

醫美項目均價下降幅度 | 36.9% | 39.4% | 41.6% | 43.7% | 45.6% |

數據來源:公開資料整理

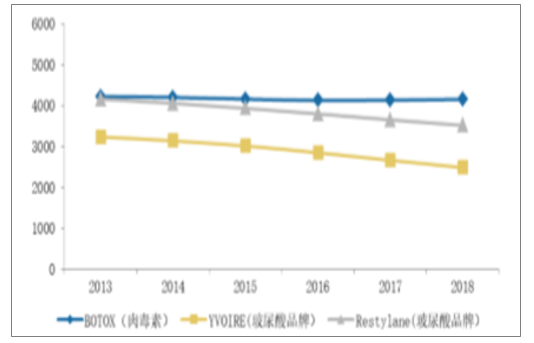

醫美項目均價近3年下降在37%以上,但是部分醫美項目下降幅度可能很小,尤其是部分正規進口醫美材料下降空間有限,以及依賴于醫生技術的高難度手術類項目。根據藝星整形15~17年單次醫美均價,手術類項目在2年內下降了8.2%,下降幅度有限或是因為手術項目更依賴于醫生技術,而高水平醫生的工資難以下調。注射類項目在2年內下降了44.7%,下降幅度較大或是因為注射類項目更依賴于原材料,而國產原材料降價較多拉低了整體注射類均價,另外,部分進口原材料下降幅度較小,進口肉毒素品牌保妥適、玻尿酸品牌伊婉YVOIRE以及瑞藍Restylane,這三類注射材料價格在國內13~18年分別僅下降1.59%、23.25%、15.46%。

我國部分醫美均價過去5年下降較少(單位:元)

數據來源:公開資料整理

(二)、醫美滲透率增長:注射類項目降價推動普及,玻尿酸是推動關鍵

1、注射類項目因單價低、安全性高推動醫美滲透率提高

我國醫美滲透率提高在于非手術類的流行,尤其是注射類人次上升最快,且從全球與我國來看,注射類醫美需求最大。其機構注射類人次占比由2015年35%上升至2017年45%,上升了總人次的10%,而手術類與注射類占比分別下降了7%與3%。

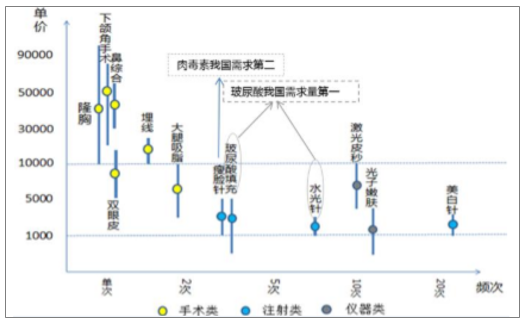

注射類與儀器類醫美項目相比于手術具有單次價格低、效果持續時間短、需多次操作、恢復時間短、復雜度低、安全性高等特點。

從價格角度:注射類與儀器類項目單價較低

相比于手術,單次注射類費用很低,但療程總價會比一些簡單手術如雙眼皮手術高,手術復雜度與風險性高的手術類總價依然最高。注射類醫美項目單次價格在300~5000元之間,往往需要多次治療,總價格約在1~3萬元;儀器類價格幾十~幾千不等,一般需要3~5次每療程。手術類項目中復雜度較高的手術單價可達5萬以上甚至10萬,在三類手術中無論單價還是總價均最高;而一些復雜度較低、較成熟的手術如雙眼皮手術、大腿吸脂等單價與總價約在1萬以下。儀器類手術單價較低,一次儀器類治療價格約在5千以下,但由于為維持效果,一次療程需包括3~5次治療,假設人一生做該類項目2療程,則總價約在2~4萬。注射類項目平均單價最低,但由于每療程需多次治療,總價格約在1~3萬。

注射類項目單價較低

數據來源:公開資料整理

注射類總價與儀器類相近,比簡單手術價格高

數據來源:公開資料整理

對于改善輪廓類項目往往需要1~3次每療程,每次間隔6個月~1年,效果持續6個月~1年;對于改善皮膚狀況的注射類項目往往需要3~5次每療程,每次間隔1個月左右,每次效果持續1~3個月。

從效果角度:注射類項目可滿足更廣泛需求

注射類項目比儀器類可滿足多樣化需求

數據來源:公開資料整理

2、“大分子填充+小分子補水”,玻尿酸成為醫美需求最廣產品

我國非手術類醫美中最受歡迎項目第一、第二、第四位為注射類項目,玻尿酸填充注射排在第一位,第二位為肉毒桿菌注射。第四位的水光針原材料以玻尿酸為主,也有部分水光針類型注射膠原蛋白;而瘦臉針原料則是為肉毒素。第三、五位為儀器類,分別為激光脫毛與光子嫩膚。根據百度指數,19年之前玻尿酸與水光針搜索指數有明顯優勢,19年后瘦臉針搜索指數逐漸超過玻尿酸。

百度指數中玻尿酸搜索次數最高

數據來源:公開資料整理

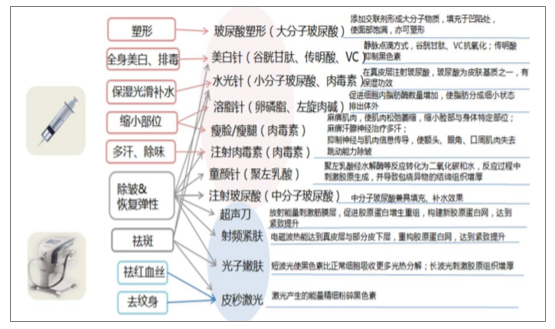

玻尿酸的醫美用途可概括為保濕、除皺、塑形。肉毒素用途可概括為瘦臉(腿)、除皺、治多汗。其他注射類材料有愛貝芙(主要成分為微球和膠原蛋白)用于面部塑形、除皺;微晶瓷(生物軟陶瓷)用于隆鼻,國外有廣泛應用,但此材料并未獲得我國SFDA認證;生長因子/童顏針(聚左乳酸)可刺激膠原蛋白增生;溶脂針(卵磷脂和腎上腺素)促進脂肪代謝。

玻尿酸大分子可塑性、中分子可除皺、小分子可補水

- | 質地注 | 射層次 | 部位 | 作用 | 優缺點 |

大分子玻尿酸 | 較硬 | 皮下組織 | 隆胸、豐臀、隆鼻、填充下巴、填額頭 | 填充塑形 | (相對于硅膠與自體脂肪)優:無創、自然、恢復期短、安全溫和;缺:維持6~12個月,需多次注射,價格昂貴 |

中分子玻尿酸 | 較軟 | 真皮層深層 | 淚溝、唇部、臥蠶、靜態皺紋 | 除皺 | 玻尿酸原理在“填充”,用于去靜態皺紋(無表情時的皺紋);肉毒素原理在“軟化”,用于去動態皺紋(有表情時的皺紋) |

小分子玻尿酸 | 水質 | 真皮層上層 | 頸部、全臉真皮層 | 更精細部位除皺、補水 | 優:皮膚基質成分之一,安全溫和可降解 |

數據來源:公開資料整理

二、醫美機構獲客成本逐年上升,流量入口收入分成占30%以上

(一)、醫美行業產業鏈結構拆解:上游+下游+流量入口

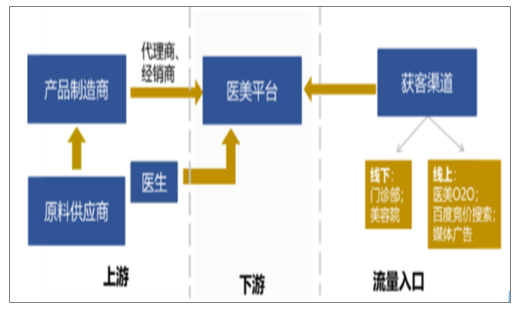

醫療美容產業鏈可以拆解為上游、下游以及流量入口。上游包括醫美原料供應商、醫美產品制造商、代理商經銷商以及整容醫生;下游的醫療機構包括公立醫院、大型連鎖醫美集團、中小型民營醫美機構以及私人診所;流量入口分為線下導流和線上的媒體廣告、百度競價搜索以及醫美O2O。2018年中國醫美行業規模達1217億元,總獲客成本為313億元,占醫美行業規模的25.7%。線上獲客支出180億,其中投放在醫美平臺的獲客支出為12.7億,占線上獲客成本的7.1%。

醫療美容產業鏈可以拆解為上游、下游以及流量入口

數據來源:公開資料整理

2018年中國醫美行業獲客成本占總規模27.7%(單位:十億)

數據來源:公開資料整理

(二)、下游:競爭格局分散化,前五大私立醫美機構市場份額僅占7.2%

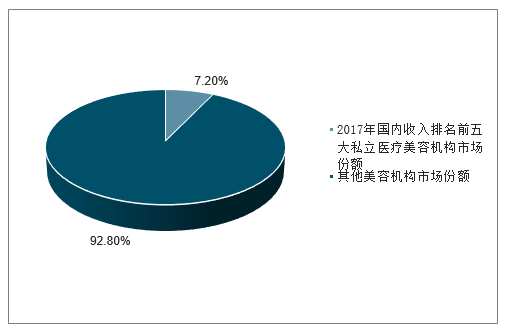

醫美行業下游企業分散嚴重,其中公立醫院供不應求,民營醫美機構因行業進入壁壘低使得市場化率高,2017年前五大私立醫療美容機構市場份額僅7.2%。我國醫美機構包括500多家設有整形科的公立醫院,500多家大型連鎖醫美集團,3000多家中小型醫美機構,以及數量龐大的私人診所、美容院等,其中公立醫院信譽最好,民營醫院分布廣泛,私人診所質量參差不齊,醫美下游機構尚處于整合期,未來民營醫院將會越來越多。

前五大私立醫療美容機構市場份額(按收入排名)

數據來源:公開資料整理

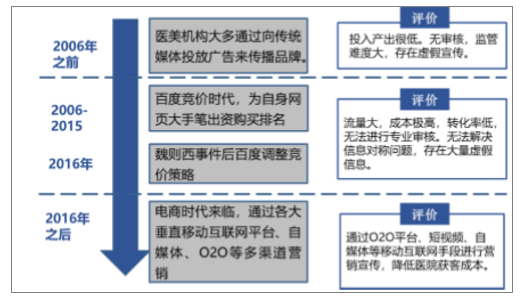

(三)、流量入口:垂直醫美APP競爭力凸顯,或將搶占百度醫美搜索用戶

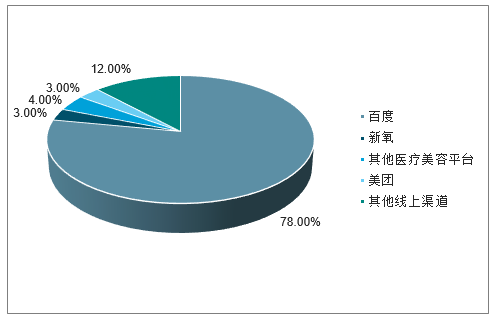

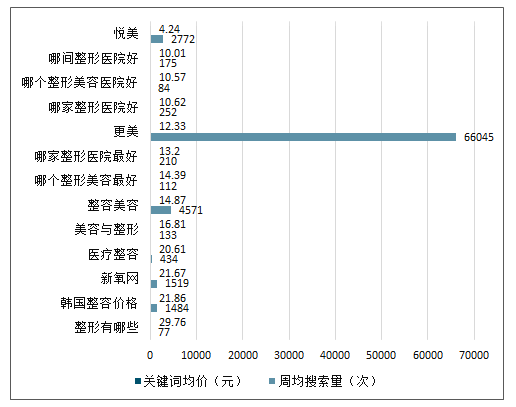

醫美機構主要依賴線上獲客,未來垂直醫美平臺很有可能搶占綜合性平臺中特定的目標群。在2016年以前,醫美機構多通過戶外、電視、報紙、百度競價等方式營銷,以百度關鍵詞平均價格為例,“整容美容”周均搜索量達到4571次,關鍵詞均價為14.87元,“醫療整容”單次搜索均價達到20.61元。醫美機構所依賴的傳統獲客渠道普遍成本過高。2018年醫療美容機構線上獲客支出占總渠道獲客支出的58%,線上獲客支出的78%來自于百度搜索引擎,垂直平臺占線上支出的7%,其中新氧占3%。對于有醫美意向的這部分特定用戶群體而言,由于垂直醫美平臺相比百度這類綜合性平臺,在醫美方面更加專業,所以這部分用戶群未來更有可能通過專業化的醫美平臺獲取信息。百度這部分的用戶群很有可能會轉向新氧等垂直平臺,垂直醫美APP競爭優勢將逐漸凸顯。

醫美機構獲客渠道變化趨勢

數據來源:公開資料整理

2018年醫美機構在線獲客渠道支出分配情況

數據來源:公開資料整理

醫美行業部分百度關鍵詞競價搜索量與關鍵詞均價

數據來源:公開資料整理

2016年醫美O2O開始普及,醫美平臺類似“天貓”模式,消費者可以參考用戶評價選擇口碑好的醫院。2018年中國醫美平臺市場中,新氧、更美是主要的醫美宣傳平臺,市場份額分別為49%、17%。醫美機構在新氧平臺的獲客成本低于每人400元。2018年,通過新氧平臺促成的醫美服務交易總額為21億元,占當年線上預約醫美服務交易總額的33.1%。

2018年中國醫美平臺主要市場份額(按醫美平臺收入計算)

數據來源:公開資料整理

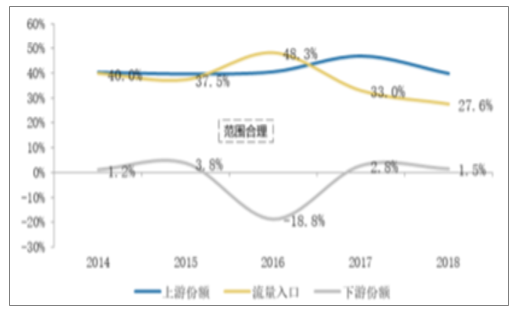

公立醫院應信譽良好處于供不應求狀態,基本無推廣營銷,小型醫美機構注重營銷但是因高昂成本,推廣力度不如大型連鎖醫美集團。以7家上市醫美集團為例,發現在醫美行業的產業鏈中,上游企業收入占行業收入的32%—52%,流量入口份額為28%—60%,下游份額為-10%—13%。

假設:以7家上市醫美集團公司所處的產業鏈代替整個醫美行業的產業鏈

測算公式:上游份額=上市醫美集團營業成本/上市醫美集團營業收入;流量入口=上市醫美集團銷售費用/上市醫美集團營業收入;下游份額=上市醫美集團凈利潤/上市醫美集團營業收入

7家上市醫美集團公司產業鏈分成

產業鏈 | 俏佳人 | 京都時尚 | 華韓整形 | 利美康 | 永成醫美 | 希思醫美 | 瑞瀾醫美 | 平均值 | 集中區間 |

上游份額 | 32.6% | 41.5% | 43.18% | 51.09% | 33.28% | 32.52% | 46.9% | 40.16% | 32%—52% |

流量入口 | 38.4% | 37.3% | 28.00% | 15.36% | 33.33% | 59.29% | 38.9% | 35.80% | 28%—60% |

下游份額 | -2.4% | -1.9% | 4.64% | 6.75% | 12.37% | -9.57% | -7.4% | 0.35% | -10%—13% |

數據來源:公開資料整理

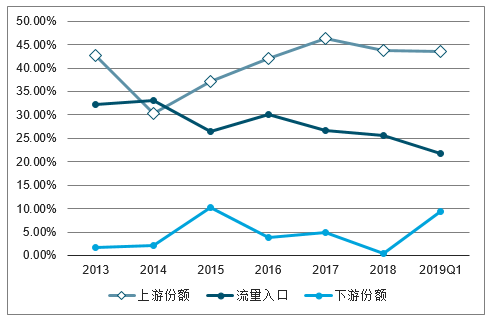

俏佳人產業鏈分成

數據來源:公開資料整理

京都時尚產業鏈分

數據來源:公開資料整理

華韓整形產業鏈分成

數據來源:公開資料整理

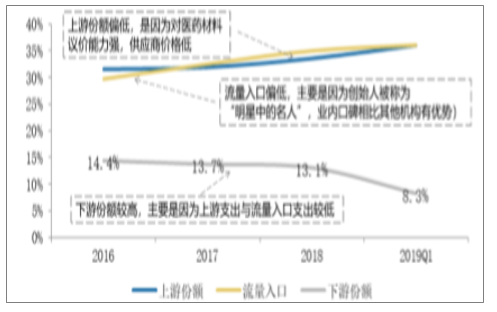

利美康產業鏈分成

數據來源:公開資料整理

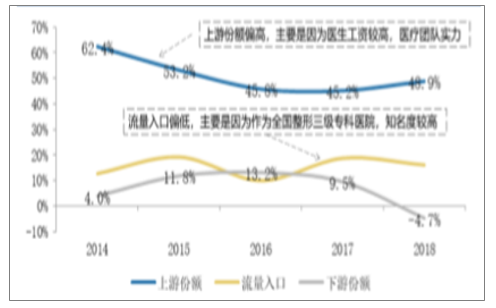

永成醫美產業鏈分成

數據來源:公開資料整理

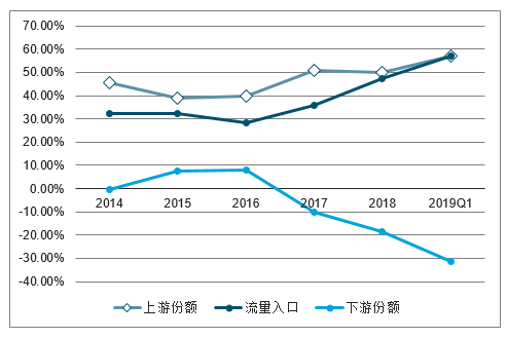

希思醫美產業鏈分

數據來源:公開資料整理

瑞瀾醫美產業鏈分成

數據來源:公開資料整理

醫美機構普遍處于微利或虧損狀態,影響因素包括上游的醫藥耗材議價強、醫生薪酬高、下游醫院租金貴、流量入口推廣費用高等。以俏佳人為例,俏佳人上游份額偏低是因為對醫生的議價能力較強。俏佳人招聘貼中整形外科醫生月薪1萬多,整形外科主治醫師月薪5萬多,據調研,通常執業整形醫生起薪月薪是4萬加上提成,做大手術的主治整形醫生基本月薪在7—8萬,加上提成在15萬以上。以利美康為例,其流量入口份額很低是因為作為整形三級專科醫院,不需要依靠推廣宣傳渠道獲客。以永成醫美為例,其流量入口份額低是因為創始人知名度高節約了宣傳費用。以希思醫美為例,其下游份額低一方面是因為戶外廣告、網絡廣告支出多,另一方面是因為租金高,其地理位置位于商圈中心。

三、2020年中國醫美電商市場規模分析預測

2018年中國醫療美容行業市場規模達1712億元,預計2020年將突破2500億元。

2015-2020年中國醫療美容行業市場規模走勢預測

數據來源:公開資料整理

醫美電商平臺可細分為垂直型和綜合型。垂直型電商聚焦醫美產業,綜合型電商有流量優勢。醫美垂直電商代表為心氧、更美、悅美,綜合型電商代表為美團、天貓、大眾點評、阿里健康。

醫美電商目前處于用戶積累和市場教育階段,預計2020年市場規模達248.2億元,占2020年整體醫美行業市場規模8%,由此可見醫美電商為增量市場,未來將會有很大的市場增長空間。

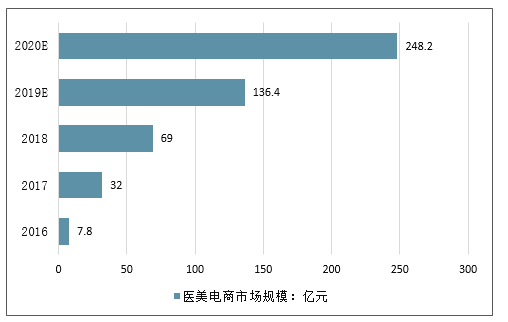

2015-2020年中國醫美電商行業市場規模走勢預測

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫美行業發展動態及投資規劃分析報告

《2026-2032年中國醫美行業發展動態及投資規劃分析報告》共十四章,包含2026-2032年中國醫美行業投資分析與風險規避,2026-2032年中國醫美行業盈利模式與投資戰略規劃分析,研究結論及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫美行業全景速覽:市場規模穩定擴張,輕醫美將成主流[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國醫美競爭格局及重點企業分析:市場競爭激烈,企業加速生物技術研發[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)