一、膠粘劑行業概述及分類

膠粘劑是指具有良好的粘膠性能,能在兩個物體表面間形成薄膜并把他們牢固粘接在一起的材料,一般由粘接物質、固化劑、增韌劑、稀釋劑和改性劑等組分配制而成,被廣泛應用于包裝、電子電器、建筑材料、汽車與交通運輸、機械制造、新能源、醫療衛生、航空航天等領域。

(1)膠粘劑按主劑的化學成分可分為有機硅膠粘劑、聚氨酯膠粘劑、環氧樹脂膠粘劑、丙烯酸類膠粘劑、合成橡膠類膠粘劑等。

膠粘劑按照主劑的化學成分分類

分類 | 特點 |

有機硅膠粘劑 | 耐寒、耐熱、耐老化、防水、防潮、伸縮疲勞強度高、永久變形小、無毒 |

聚氨酯膠粘劑 | 粘接后在低溫或超低溫時仍能保持材料理化性質,主要應用于制鞋、包裝、汽車、磁性記錄材料等領域 |

環氧樹脂膠粘劑 | 可對金屬與大多數非金屬材料之間進行粘接,廣泛用于建筑、汽車、電子、電器及日常家庭用品方面 |

丙烯酸類膠粘劑 | 主要用于生產壓敏膠粘劑,也用于紡織和建筑領域 |

合成橡膠類膠粘劑 | 用于木材加工、建筑、裝飾、汽車、制鞋、包裝、紡織、電子、印刷裝訂等領域 |

資料來源:智研咨詢整理

(2)膠粘劑根據原材料來源分類,可分為天然材料和合成材料。天然材料性能和合成材料差距較大,應用場景非常有限,天然材料主要有動物膠和植物膠。合成材料目前超過 5000 多種,主要分為合成樹脂、合成橡膠和復合型膠粘劑。 膠粘劑按原材料分類

資料來源:智研咨詢整理

(3)膠粘劑根據化學成分及固化方式不同,可以分為溶劑型膠粘劑、水基型膠粘劑、熱熔型膠粘劑、反應型膠粘劑等幾大類。

二、中國膠粘劑行業相關政策

中美和日韓貿易戰愈演愈烈,背后深層次也有對全球產業升級的一次爭奪,率先推動新興產業的發展有利于掌控技術優勢和市場優勢,我國出臺了一系列政策支持高新科技產業的發展。

2013-2019年中國膠粘劑行業相關政策

時間 | 發布部門 | 政策 | 概要 |

2013年5月 | 發改委 | 《產業結構調整指導目錄(2011年本)(2013年修正)》 | 將改性型、水基型膠粘劑列為鼓勵類。 |

2015年4月 | 商務部 | 《外商投資產業指導目錄(2015年修訂)》 | 將精細化工產業中的膠粘劑行業列為“鼓勵投資產業”。 |

2015年8月 | 國務院 | 《中國制造2025》 | 規劃提出要加大基礎專用材料研發力度,提高專用材料自給障能力和制備技術水平。 |

2017年1月 | 發改委 | 《戰略性新興產業重點產品和服務指導目錄(2016版)》 | 將高效密封劑、密封膠和膠帶列重點產品和服務指為國家重點支持的新材料產業。 |

2017年1月 | 工信部、發改委、科技部、財政部 | 《新材料產業發展指南》 | 進一步健全新材料產業體系,下大力氣突破一批關鍵材料,提升新材料產業保障能力,支撐中國制造實靈核網現由大變強的歷史跨越。 |

2019年6月 | 國家發展改革委、商務部 | 《鼓勵外商投資產業目錄(2019年版)》 | 精細化工:膠粘劑、密封膠,水性油墨、電子束固化紫外光固化等低揮發性油墨、環保型有機溶劑,高性能涂料,高固體份、無溶劑涂料及配套樹脂,水性工業涂料及配套水性樹脂被列為鼓勵投資產業 |

資料來源:智研咨詢整理

三、中國膠粘劑行業現狀及應用格局

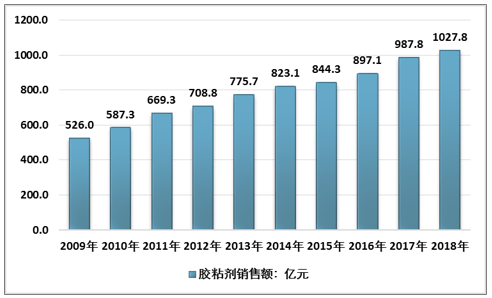

根據中國膠粘劑和膠粘帶工業協會的統計數據,2009年以來我國膠粘劑行業銷售額逐年增長,從2009年的526億元增長至2017年的987.8億元,年均復合增速達到8.82%。2018年行業銷售額還將進一步發展,銷售額將會步入1000億元的新臺階。

2009-2018年我國膠粘劑銷售規模走勢圖

資料來源:中國膠粘劑和膠粘帶工業協會、智研咨詢整理

近年來,隨著新能源、電子電器、汽車、航天航空等行業的生長,對高性能膠粘劑產品的市場需求不斷擴大,帶動了行業產銷的不斷增長。

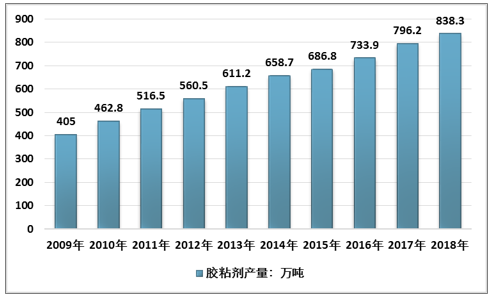

根據智研咨詢發布的《2019-2025年中國膠粘劑行業市場潛力現狀及投資戰略研究報告》數據顯示:2009年以來,我國膠粘劑產量保持了較快的增長。至2017年底,我國膠粘劑行業產量達到796.2萬噸,同比增長8.49%。同年,行業消費量達到788萬噸,同比增長9.29%。

2009-2018年中國膠粘劑產量統計

資料來源:中國膠粘劑和膠粘帶工業協會、智研咨詢整理

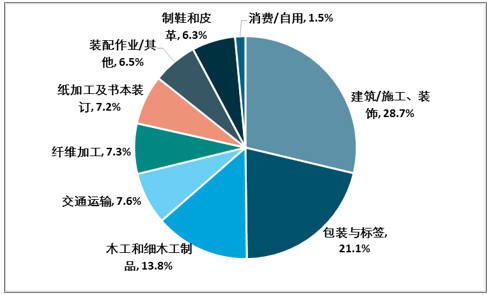

我國膠粘劑主要應用領域有建筑、包裝/標簽、木工制品等。其中建筑/施工/民用工程/裝飾工藝用膠占28.7%,包裝與標簽用膠占21.1%,木工和細木工制品用膠占13.8%,交通運輸用膠占7.6%。

近年來,我國膠粘劑應用領域不斷拓寬,已從主要用于木材加工、建筑和包裝等行業,擴展到服裝、輕工、機械制造、航天航空、電子電器、交通運輸、醫療衛生、郵電、倉貯等眾多領域。特別是近年來我國商標、標簽和廣告貼等廣泛使用,加快了相應膠粘劑品種的發展,汽車業、電子電器業、制鞋業、建筑業、食品包裝業的用膠量增長快速。

2018年膠粘劑下游應用結構

資料來源:智研咨詢整理

(1)建筑施工及裝飾領域

建筑領域用膠逐步向綠色環保轉變。過去,建筑領域用膠主要以溶劑型膠水為主,現在已經逐步退出市場。目前,無溶劑密封膠、結構膠、水性膠粘劑、熱熔膠等高性能產品受到市場重視,被廣泛應用于人造草坪、集成式房屋建筑、外墻節能技術等領域。

裝配式建筑相關文件

時間 | 部門 | 文件 | 主要內容 |

2017.2 | 國務院 | 《關于促進建筑業持續健康發展的意見》 | 力爭用10年左右時間,到2025年使裝配式建筑占新建建筑的比例達到30% |

2017.3 | 住房城鄉建設部 | 《“十三五”裝配式建筑行動方案》、《裝配式建筑示范城市管理辦法》、《裝配式建筑產業基地管理辦法》 | 到2020年,全國裝配式建筑占新建建筑的比例達到15%以上,其中重點推進地區達到20%以上,積極推進地區達到15%以上,鼓勵推進地區達到10%以上 |

資料來源:智研咨詢整理

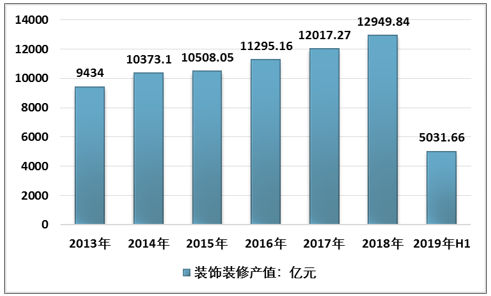

城鎮化加速,建筑膠需求不斷向好。膠粘劑在建筑領域的應用僅次于軟塑包裝領域,2018年全國裝飾裝修產值12949.84億元,同比增長7.76%,2019年上半年全國裝飾裝修產值累計5031.66億元。隨著我國城鎮化進程的加速,我國的建筑膠需求將不斷向好。

2013-2019年上半年全國裝飾裝修產值統計

資料來源:國家統計局

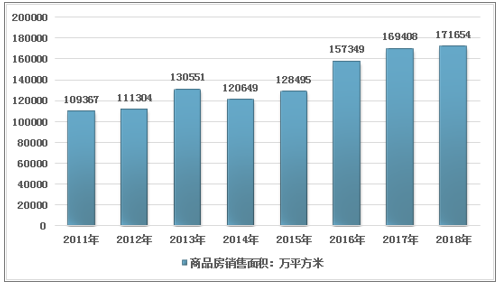

雖然2018年商品房銷售增速有所回落,但商品房銷售面積與銷售額均創下歷年新高。國家統計局數據顯示,2018年全國商品房銷售面積171654萬平方米,增長1.3%,增速有所放緩。

2011-2018年我國商品房銷售面積走勢

資料來源:國家統計局

(2)包裝、標簽領域

軟塑包裝領域所使用的膠粘劑主要以溶劑型聚氨酯粘合劑、無溶劑型粘合劑、水性粘合劑三大類為主。溶劑型聚氨酯粘合劑因其性能優異一直在軟包裝領域占有重要份額;無溶劑粘合劑具有突出的環保性、安全性、經濟性,在軟包裝領域迅速發展;水性粘合劑包括水性丙烯酸復合粘合劑、水性聚氨酯復合粘合劑兩大類,以綜合涂布成本低、無 VOC 排放、可有效利用原有溶劑型膠粘劑涂布設備生產等優勢,是軟包裝粘合劑領域不可或缺的重要組成部分。

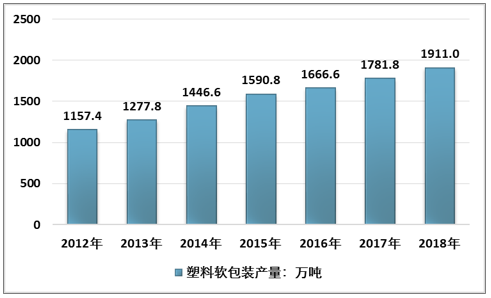

2017年我國塑料軟包裝行業產量約1781.8萬噸,同比2016年的1666.6萬噸增長了6.91%,2018年我國塑料軟包裝行業產量增至1911萬噸。近幾年我國塑料軟包裝行業產量情況如下圖所示:

2012-2018年中國塑料軟包裝行業產量情況

資料來源:智研咨詢整理

(3)汽車領域

膠粘劑是汽車生產中不可或缺的原材料。在汽車制造中,良好的粘接技術的使用可以提高駕乘的舒適性,降低噪音、減震、輕量化、降低能耗、簡化工藝,提高產品質量,因此,膠粘劑在車輛設計、制造中起到了不可替代的作用。根據功能來分,膠粘劑在汽車中的應用主要分為車體用膠、動力系統用膠、維修用膠。

汽車用膠粘劑概覽

用途 | 所用膠粘劑 |

汽車車身用膠粘劑 | 丙烯酸酯型壓敏膠、SBS型壓敏膠 |

汽車車體結構用密封膠粘劑 | PU膠粘劑、橡膠型密封膠粘劑、聚硫密封膠粘劑 |

汽車內飾用膠粘劑 | 氯丁型膠粘劑、水性聚氨酯膠粘劑、丙烯酸酯壓敏膠、聚烯烴熱熔膠、丁基密封膠、水基裝飾膠粘劑 |

汽車頂棚用膠粘劑 | EVA熱熔膠、聚酰胺熱熔膠、聚酯熱熔膠、聚烯烴熱熔膠、環氧樹脂膠粘劑、SBS熱熔膠 |

車窗玻璃用膠粘劑 | 聚氨酯密封膠、熱熔壓敏膠、熱熔聚氨酯 |

電焊用膠粘劑 | PVC焊縫密封膠、橡膠電焊密封膠、環氧樹脂膠粘劑 |

汽車地板用膠粘劑 | 橡膠型膠粘劑 |

車燈用膠粘劑 | 聚氨酯熱熔膠、聚酰胺熱熔膠、聚烯烴熱熔膠、環氧膠粘劑、有機硅密封膠、丁基熱熔膠 |

螺桿和螺栓、汽缸墊片、發動機用膠粘劑 | 厭氧膠、有機硅密封膠、環氧樹脂密封膠 |

發動機缸體和水箱用膠粘劑 | 丙烯酸膠粘劑、厭氧膠、環氧樹脂膠粘劑 |

內飾、側邊條用膠粘劑 | 熱熔膠 |

資料來源:智研咨詢整理

2018 年,受多方因素影響,我國汽車產銷分別完成 2780.9 萬輛和 2808.1 萬輛,分別同比下降 4.2%和 2.8%。預計未來,隨著去庫存周期陸續結束,我國汽車銷量將逐漸復蘇。此外,新能源汽車發展潛力巨大,工信部《汽車產業中長期發展規劃》明確了提出:到 2020年,中國新能源汽車年產量將達到 200 萬輛,到 2025 年,中國新能源汽車銷量占總銷量的比例達到 20%以上。預計未來,新能源汽車的增長帶動膠粘劑需求的增長。

(4)電子器件

膠粘劑在電子器件方面具有重要的用途。膠粘劑在電子元器件的生產、組裝部件灌封等方面發揮著重要作用,膠粘劑的使用有利于提高電子元器件的抗沖擊震動、防塵防潮、電絕緣導熱的能力。

手機用膠粘劑概覽

應用部位 | 膠粘劑品種 |

主板用膠粘劑 | 環氧膠粘劑、導熱導電膠、有機硅膠粘劑、點焊膠、UV膠、丙烯酸膠粘劑 |

殼體用膠粘劑 | 聚氨酯熱熔膠、丙烯酸樹脂膠粘劑、反應型熱熔膠 |

屏幕與邊框用膠粘劑 | 聚氨酯熱熔膠、UV膠、反應型熱熔膠、丙烯酸樹脂膠粘劑、耐高溫膠粘劑 |

LOGO用膠粘劑 | 熱熔壓敏膠、有機硅膠粘劑、不干膠、丙烯酸酯膠粘劑 |

攝像頭固定用膠粘劑 | OCA光學膠、UV膠 |

側按鍵粘接用膠粘劑 | UV膠、快干膠 |

FPC天線與機殼粘合用膠粘劑 | 不干膠、UV膠、壓敏膠 |

攝像模組用膠粘劑 | UV膠、快干膠、環氧樹脂膠粘劑、有機硅膠粘劑 |

音腔盒蓋子用膠粘劑 | UV膠、熱熔膠、瞬干膠、環氧樹脂膠粘劑、有機硅膠粘劑 |

資料來源:智研咨詢整理

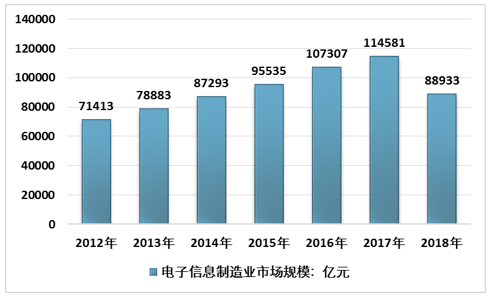

2018年,我國規模以上電子信息制造業增加值增長13.1%,高于全國工業平均水平6.9個百分點。電子制造業與軟件業收入規模合計超過16萬億元;其中,電子制造業收入規模10.6萬億元,增長9.0%。2018年我國電子制造業出口金額為58931億元,進口金額為41898億元,電子制造業市場規模為88933億元。

2012-2018年中國電子信息制造業市場規模

資料來源:智研咨詢整理

四、中國膠粘劑行業競爭格局

(1)產品結構不斷優化,環保型、高性能膠粘劑備受青睞

膠粘劑產品將朝環境友好型發展。傳統的膠粘劑在使用過程中含有苯、甲苯等揮發性有機溶劑,危害人體健康及污染環境,并在存儲或者制備中存在燃燒或者爆炸的危險。隨著保護環境、珍惜資源的理念日益深入人心,高固含量、無溶劑、水性、光固化等環境友好型膠粘劑將越來越受到重視。

政策助力加快膠粘劑產業升級。我國對 VOC 排放、有毒有害物質排放的監管不斷加強,將采用市場調控和行政干預并舉的辦法,淘汰一批檔次劣質產品,促進各類無溶劑、低揮發、高固含量型等產品的發展,這也將促使傳統的膠粘劑企業轉型升級。

膠粘劑產品結構化調整趨勢

趨勢 | 產品 |

淘汰類 | 淘汰部分產能落后和有毒有害物質含量高的產品,如107膠(縮甲醛膠) |

限制類 | 溶劑類通用型膠粘劑,力爭比重從11%左右下降到3% |

發展類 | 發展水基型、熱熔型、無溶劑型、生態型、光固化型(UV型)、低溫和常溫固化型、高固含量型等環保節能膠粘劑 |

資料來源:智研咨詢整理

(2)行業集中度不斷提升,行業格局將重塑

我國膠粘劑行業中小企業居多,行業集中度低。我國膠粘劑行業起步較晚,且企業眾多,據不完全統計,目前我國膠粘劑企業多達3500多家,且大多數為中小型企業,其中1800多家為作坊式企業,年銷售收入達5000萬元以上的企業不足百家。從銷售額來看,位于前三位的企業都是跨國企業,漢高穩居世界膠粘劑行業老大,同樣也是中國市場的老大,2017年在中國銷售額達60億元;富樂通過并購中國工程膠粘劑行業龍頭企業北京天山公司之后成為中國膠粘劑行業的第二,2017年銷售額在18億元左右;陶氏杜邦合并,其子公司“材料科技”部門(道康寧、陶氏、杜邦)膠粘劑業務也有15億左右,第四位以后才是中國膠粘劑企業,如回天新材、高盟新材等。行業前四位銷售額合計市場份額不足15%,行業集中度低。

2018年我國主要膠粘劑生產企業細分業務收入統計

企業名稱 | 膠粘劑業務 | 2018年業務收入:萬元 |

回天新材 | 有機硅膠 | 93919.54 |

聚氨酯膠 | 28979.27 | |

其他膠類產品 | 13481.98 | |

高盟新材 | 聚氨酯膠粘劑 | 61971.97 |

康達化工 | 環氧膠類 | 29398.37 |

聚氨酯膠類 | 21016.87 | |

丙烯酸膠類 | 6774.48 | |

SBS膠粘劑類 | 4007.27 | |

其他膠粘劑產品類 | 3292.67 | |

硅寶科技 | 建筑類用膠 | 64088.82 |

工業類用膠 | 5287.18 |

資料來源:公司年報

從世界膠粘劑行業發展歷史來看,以膠粘劑龍頭漢高為例,漢高公司通過一系列的并購不斷整合行業,成為膠粘劑行業的龍頭,此過程也推動了行業集中度的不斷提升。未來若干年中國膠粘劑行業會向成熟期過度,集中度將不斷提高,近年來中國膠粘劑市場并購案例不斷增加,已經出現這樣的趨勢。

2015-2019年膠粘劑行業并購案例梳理

時間 | 收方 | 收購對象 | 收購情況 |

2015.2.2 | 富樂 | 北京天山 | 出資14億元人民幣(約2.3億美元)收購北京天山95%股權 |

2016.8.16 | 漢高 | 金鵬化工 | 出資1.8億元與金鵬化工成立合資公司 |

2017.9.28 | 上海天洋 | 信友新材 | 出資5678.05萬元收購信友新材66%股權 |

2016.10 | 國家集成電路產業基金 | 煙臺德邦公司 | 出資2144.04萬元 |

2019.8.31 | 集泰股份 | 兆舜科技 | 出資4672.5萬元收購兆舜科技75%股權 |

資料來源:智研咨詢整理

我國膠粘劑低端市場的生產企業為中小型企業,整體產能過剩、利潤率低;少數擁有自主知識產權的國內企業,具有一定的技術積累,可以生產較高技術含量和較高利潤率的產品,逐步占據了中高端市場;而高端市場主要是國際化工巨頭占據,他們擁有強大的研發能力和品牌優勢,通過在國內建立合資企業或生產基地,占據著高端市場。

五、中國膠粘劑行業發展趨勢

——環保型膠粘劑逐漸成為主流

隨著人們健康與環保意識的不斷增強,環保法規的日趨嚴格,膠粘劑的高固含量、無溶劑、水性、光固化等環境友好特性將越來越受到重視,高性能環保型膠粘劑將成為市場新寵,環保型膠粘劑正在逐漸成為主流。

——納米工藝逐漸普及

為了發展環保型膠粘劑,以及滿足行業各個應用領域多樣化的需求,新技術,尤其是納米工藝,毫無疑問地代表了膠粘劑工業的未來。

——行業向規模化、集約化發展

目前,中國膠粘劑企業大部分為中小型企業,還有部分甚至為作坊式的小型企業,他們生產的產品多為低端產品,靠批量生產,薄利多銷來獲取較為低廉的利潤回報。

預計未來,隨著環保風暴及安全檢查的要求,大量的不在化工園區,不能達到安全標準的膠粘劑企業會持續退出市場。在安全、環保的政策推動下,我國膠粘劑行業將會逐步向集中格局轉變,小而多的中小型企業將很難在利潤率低的低檔產品市場中生存,規模化將是未來發展的趨勢。

膠粘劑行業競爭格局趨勢

資料來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國膠粘劑行業市場供需態勢及發展趨向研判報告

《2026-2032年中國膠粘劑行業市場供需態勢及發展趨向研判報告》共八章,包含中國膠粘劑行業下游需求分析,中國膠粘劑企業經營分析,中國膠粘劑行業投資與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國膠粘劑行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢研判:建筑、汽車、電子電器、包裝等眾多行業對膠粘劑的需求不斷增加[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)