2018年是充滿機遇和挑戰的一年,隨著國家對環境治理的不斷深入,政府發布了“藍天保衛戰”等一系列環保政策,實施了最嚴格的進口廢紙限制政策,中美兩國還遭遇了緊張的貿易關系,全國經濟形勢發生了顯著變化,廣東省造紙行業發展也發生明顯波動,產量出現了近10年來的首次下降。盡管廣東省產量下降,但仍高達2094.55萬t,居全國首位。在國際國內嚴峻的外部環境下,廣東省造紙企業繼續以國家政策為引領,積極推進供給側改革,不斷挖掘自身潛力,進行自我調整,加大技術改造創新,努力推進造紙行業健康可持續發展。

2011-2018年廣東省機制紙及紙板產量

資料來源:國家統計局、中國造紙協會

1、紙及紙板產量小幅下降

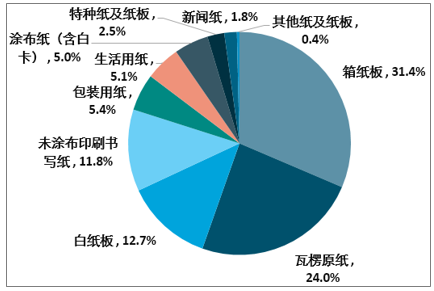

2018年,廣東省紙及紙板產量為2094.55萬t,同比下降3.82%,占全國紙及紙板總產量的20.1%,是近10年來紙及紙板產量首次出現同比下降的現象。其中,箱紙板產量657.9萬t,占全國30.67%;瓦楞原紙產量502.6萬t,占全國23.88%;白紙板產量265.1萬t,占全國19.86%;未涂布印刷書寫紙產量248.2萬t,占全國14.18%。

2018年廣東省機制紙及紙板細分產品產量及占全國產量比例

品類 | 2018年廣東產量/萬t | 占全國產量比例/% |

箱紙板 | 657.9 | 30.67 |

瓦楞原紙 | 502.6 | 23.88 |

白紙板 | 265.1 | 19.86 |

其中: 涂布白紙板 | 253.5 | 19.88 |

未涂布印刷書寫紙 | 248.2 | 14.18 |

包裝用紙 | 112.6 | 16.32 |

生活用紙 | 106.4 | 10.97 |

涂布紙(含白卡) | 104.3 | 14.79 |

特種紙及紙板 | 51.4 | 16.05 |

新聞紙 | 38.1 | 20.03 |

其他紙及紙板 | 8 | 3.56 |

資料來源:智研咨詢整理

2018年廣東省機制紙及紙板細分產品產量結構

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國牛皮紙行業市場競爭現狀及投資戰略研究報告》

除新聞紙、未涂布印刷書寫紙、生活用紙、特種紙及紙板產量有所上升,其余紙種產量都有所下降,尤其是包裝紙,其中,箱紙板產量下降幅度高達9.88%,主要有以下原因:

(1)包裝紙與國家經濟發展及傳統制造業具有緊密的關聯性,全國經濟形勢放緩,對外商品貿易減少,尤其是受到中美貿易戰影響,出口的傳統制造業產品減少,而傳統制造業產品大部分需要用紙盒包裝,導致國內對紙包裝盒的需求也隨之減少,進而降低了對包裝紙的需求。

(2)由于2017年受原材料等價格大幅上漲的影響,紙及紙板價格也大幅上漲,價格的大幅提升造成了不少原本采用紙包裝的產品改用塑料或鐵盒包裝,減少了包裝紙的用量。

(3)受原料價格影響,國內包裝紙價格較高,而由于國外廢紙原料價格變化不大,低于國產廢紙原料價格,國外生產包裝紙的成本低于國內,價格也低于國產包裝紙的價格,與進口紙相比,國產包裝紙不具備價格優勢,一些企業通過采購國外包裝紙進行紙箱加工生產,導致國產包裝紙需求進一步減弱。

綜合以上原因,2018年造紙原料成本高,下游需求弱,企業難以正常運營,不少企業出現了紙機停產、限產的情況,導致紙及紙板產量下滑。

2、主要經濟指標完成情況

2018年,廣東省造紙及紙制品業主營業務收入2506.47億元,同比增長9.8%;工業增加值528.24億元,同比下降0.2%;工業銷售產值2504.8億元,同比增長9.3%;利潤總額144.41億元,同比下降10.2%。經濟指標也出現了不同程度的下滑,尤其是利潤,下降幅度較大。

3、節能效果顯著

2018年,共有24家省內造紙企業37條生產線參與了廣東省造紙行業能效對標活動,這24家企業的紙及紙板總產量為1447.5萬t,占2018年廣東省紙及紙板總產量的69.1%。對標紙種包括涂布白紙板、箱紙板、瓦楞原紙、灰紙板、新聞紙、文化用紙、白卡紙、生活用紙、無碳復寫紙9個紙種,涵蓋了廣東省造紙企業生產的典型紙種,能效對標活動還開展了“能效領跑者”的評選。2018年,廣東省經濟和信息化委員會公布了2017年廣東省造紙行業“能效領跑者”,分別是維達紙業(中國)有限公司(衛生紙原紙直接生產系統單位產品綜合能耗為237.21kgce/t),亞太森博(廣東)紙業有限公司(文化用紙直接生產系統能耗191.5kgce/t),玖龍紙業(東莞)有限公司(箱紙板直接生產系統能耗199.06kgce/t)。

4、進口廢紙限制政策對造紙行業的影響分析

自2017年以來,國家對進口廢紙采取了一系列措施,2017年底前,禁止進口未經分揀的廢紙,2018年1月,又規定進口廢紙其他夾雜物的比重不得超過0.5%。自2018年5月4日起,規定對來自美國的廢物原料實施100%開箱,100%掏箱檢驗檢疫,對疑似熱固性廢塑料、含有粉狀物的金屬廢料、廢紙中夾雜難以識別的特種紙(硅油紙、浸蠟紙、熱敏紙、防潮紙等)、夾帶疑似危險廢物的,實行100%實驗室檢測分析。2018年6月16日,中國商務部發布對從美國進口的廢紙等產品征收25%的關稅。且近幾年,進口廢紙批復額度逐年下降。

廣東省在以進口廢紙為主要原料生產的包裝紙等紙種中,進口廢紙原料占廢紙原料消耗的50%以上。受國家對進口廢紙限制等一系列政策影響,進口廢紙和國產廢紙價格變化呈現完全不同的情形。自2017年7月進口廢紙受限后,進口廢紙價格逐步下跌。2018年,進口廢紙價格逐步上漲,主要是由于國家對進口廢紙限制后,國外為了將廢紙輸送到中國,對進口廢紙分揀得更細,進口到國內的廢紙質量明顯提高,國外分揀的成本上漲,價格也隨之小幅增長。

由于國內廢紙原料不足,進口廢紙受限后,進一步加劇了國產廢紙供應緊張的局面,國產廢紙的價格一路上漲,最高高達3700元/t。下半年由于下游需求不足,造紙企業庫存較大,不少企業停工檢修和減產,降低了廢紙的需求量,廢紙價格小幅下降。目前廢紙價格仍穩定在2200元/t左右。

隨著國家對進口廢紙收緊的決心進一步加強,國產廢紙的供應將更加緊張。為了解決國產廢紙不足的情況,造紙企業必須采取有力措施,解決原料不足問題。建議可采取以下幾種措施:

(1)采用進口本色木漿或脫墨漿代替廢紙。

(2)有實力的企業可走出國門,到國外投資建廠生產包裝紙或廢紙漿,再運回國內使用。

(3)在國內建立廢紙打包廠,加強對國產廢紙的回收。

(4)加強化學品研發,避免因為進口廢紙減少產生的紙品質量下降等問題。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢