受益于中國重視教育的傳統,家庭可支配收入的提高,教育行業市場規模將保持較快速 度發展。盡管從量的角度來看,未來我國每年新生兒數量將保持現狀,甚至有可能稍有 下降,但是考慮到家庭收入水平提升、以及教育投入熱情不斷高漲,各類教育內容及相 關培訓的滲透率和客單價提升將支持我國教育行業持續較快增長。

從國外教育支出占 GDP 比重來看,我國教育行業仍有較大提升空間。我國教育經費占 GDP 比重一直穩中有升,自 2012 年突破 4%、達 到 4.28%以后,近五年一直維持在 4% 以上水平;但相比世界平均值 4.7%、高收入國家 5.1%,甚至丹麥、瑞典、挪威等超出 7%的占比而言,我國教育支出仍有較大提升空間。

在中國,政策對教育細分子領域的發展起到重要的作用。近年,受益于國家政策對民辦 教育的鼓勵支持,民辦教育實現了快速發展。未來,新民促法即將出臺,將對各細分子 領域做出更為明晰的支持政策,引導社會資本興辦教育。

早教行業市場需求情況分析

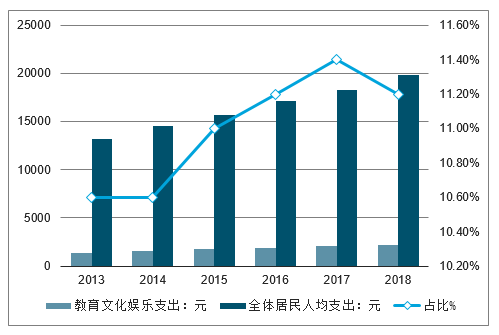

中國自古重視教育,國民收入增加的同時,人們在教育上的投資也愈來愈多。2015年,教育文化娛樂支出1723元,2018年達2226元,人均教育文化娛樂支出占比提高至11.2%。

2013-2018年中國全體居民教育文化娛樂支出及增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國早教行業市場評估及投資前景評估報告》

中國嬰幼兒早教市場正在興起,從2012年開始,政府在相關政策法規中多次提及發展早教。特別是2019年5月10日國務院發布托育行業指導意見,使得早教成為投資熱點。

2018年中國教育行業融資事項領域分布情況

數據來源:公開資料整理

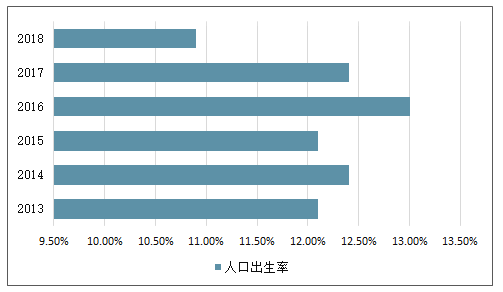

2016年1月1日,中國正式施行“全面二孩”政策,至今近三年。2016年人口出生率為13.0‰,2017年人口出生率為12.4‰,2018年人口出生率為10.9‰。“全面二孩”政策施行三年來,各地二孩占比明顯高于一孩占比,預計未來中國出生人口將繼續增長。

2013-2018年中國人口出生率走勢

數據來源:公開資料整理

0-3歲是人一生中發展最重要的時期。研究數據顯示,嬰兒新生前幾年大腦每秒形成超過100萬個神經連接;出生于高等教育家庭和普通教育家庭的嬰兒的詞匯量在18個月時出現顯著差異;對低收入家庭的早教投資項目每1美元的投資回報在4-9美元之間,主要體現在參與者成年后收入的增加、犯罪率的減少等方面。早期經歷影響著孩子未來的學習、行為、健康等,接受早期教育的孩子各方面的發育可能事半功倍。

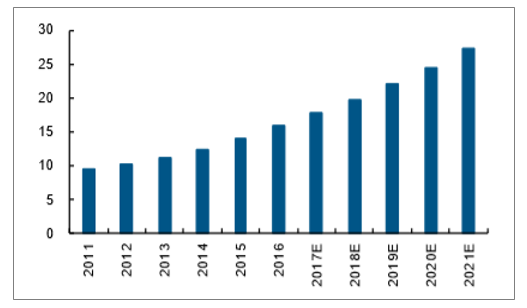

2012-2020年中國母嬰童消費市場規模及增速走勢

數據來源:公開資料整理

二、我國早教行業發展規模分析

2016 年中國早教中心學員數量達到 1580 萬人、2011-2016 年年復合增速高達 10.7%,并預計隨著二胎政策進一步放開、家長對早教重視程度的進 一步加深, 2017-2021年復合增速有望提升至11.5%、 到2021年早教學員有望達到2730 萬人。而從規模上來看,2016 年中國早教收入已達到 4716 億,2011-2016 年復合增速 高達 21.3%;并預測未來五年仍能維持 14.3%的年復合增速,到 2021 年早教規模達到 9200 億元、向萬億靠攏。

中國早教中心學員數量

數據來源:公開資料整理

2019年中國早教市場預計達到2850.8億元。

2016-2019年中國早教行業市場規模走勢預測

數據來源:公開資料整理

三、早教行業占比有望提升

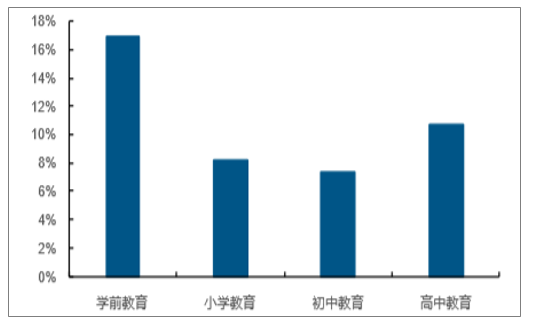

縱觀教育行業,早教一直占據著比較重要的位置: (1)從家長對培養軟實力的認同感來 看,2-5 歲早教認可度最強,這也是推動早教發展最核心的因素; (2)從財政教育支出 增速來看,2017 年學前教育增速高達 16.93%,顯著高出小學教育、初中教育和高中教 育的 8.17%、7.42%和 10.76%增速; (3)從在整個教育市場占比來看,根據德勤公布 的 2018 中國教育發展報告,早教占比有望從 2018 年的 8.9%進一步提升至 2020 年的 9.2%; (4)從資本市場來看,近一年發生的早教融資金額大多數在千萬級以上。

全國公共財政支出中學前教育增速最快

數據來源:公開資料整理

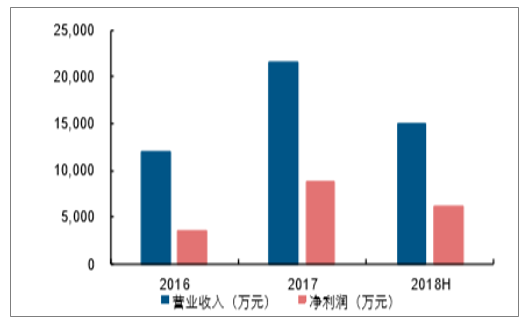

2018 年 11 月,三壘股份成功收購美吉姆 100%股權,2019 年 4 月,三壘股份正式更 名為美吉姆。美吉姆作為國內領先的早教品牌企業,主要從事美吉姆早教中心的直接經 營和授權經營,截至 2018 年 12 月 31 日在全國共有 434 家網點,具有品牌力強大、盈 利能力強的優勢。美吉姆 2017 年實現營收和凈利分別為 2.17 和 0.87 億元,2018 年 12 月開始并表,并表收入 3,300.59 萬元,凈利潤 2,158.66 萬元。

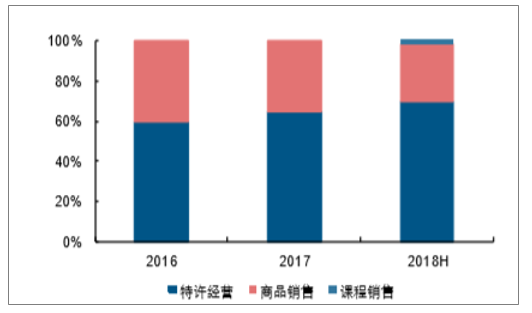

美杰姆未來從量價上均還有提升空間:(1)從價上來看,二線及以下城市加盟 費每年均有提升、帶動整體加盟費維持每年 1~2 萬增長;從會員平均單價來看,隨著品 牌力提升,客單價有望延續趨勢、保持持續提升;(2)從量上來看,測算加盟店理 論容量為 1108 家,仍有近三倍提升空間;同時單家中心開班飽和率穩步提升。

美吉姆近幾年營業收入及凈利(萬元)

數據來源:公開資料整理

美吉姆營收構成

數據來源:公開資料整理

四、2019中國早教行業發展趨勢

1.早教機構形成“內容+平臺+衍生產品與服務”的產業鏈

大多數早教P的商業模式,完整的產業鏈條主要包括前段內容、自營平臺、衍生開發等三大業務板塊,涵蓋版權付費、會員收入、產品銷售、廣告植入及線下活動等多個盈利點。

2.加盟+直營經營模式并行發展

早教行業在發展初期擴張以直營為主,是消費者教育、品牌建設和教學研發帶來的必然結果。線下門店分布主要聚集在租金較高的商場。隨著早教行業逐漸走向成熟,國內外品牌相繼入場,龍頭企業加速擴張、搶占市場,從直營轉向加盟,加盟店鋪數量突飛猛進,直營店鋪數量不斷收縮,門店也由商場轉向租金較低的寫字樓、臨街商鋪等。

3.早教“泛品牌化”時代到來

中國早教行業經過近20年的發展。現在已經進入泛品牌時代,品牌光環正在逐步消失,形成了大量“品牌相似”現象。比如:不同品牌的早教機構,在家長眼里并沒有特別的差異。在短時間內,企業不可能不斷對品牌進行重新定位,也很難不斷為品牌注入新的內涵,這注定了消費者會對品牌產生“審美疲勞”。解決審美疲勞的藥方是“鮮活”。鮮活不是對原有品牌的再次激活,而是在模式差不多的情況下,可以不斷推岀新的個性化服務。

4.早教機構間競爭日趨激烈

目前幼教產業縱向一體貫通,0-6歲教育服務集團的不斷涌現也逐步成為趨勢,其在理論研究、課程及產品和渠道推廣業已形成完整產業鏈,規模效應、范圍經濟及品牌效應的優勢不斷凸顯。未來幼教機構的競爭更傾向于結合自身資源、能力,在資本協同下,打通幼教產業價值鏈關鍵環節之間的比拼。

5.線上平臺布局線下機構

網絡平臺擴展業務版圖布局線下早教機構,引導海量用戶轉為試題消費者。寶寶樹旗下主要有寶寶樹官網寶寶樹孕育APP、寶寶樹小時光APP等互聯網產品,月獨立訪問量超過2億。在資本助力的基礎上,以寶寶樹為代表的線上互聯網早教服務平臺,通過布局線下早教機構,通過已有的品牌優勢,將海量的網絡用戶轉化為實體消費者,線上、線下進行多重消費,增加客戶粘性和客均收入,從而獲取更高的市場份額。

6.AI賦能早教,加速產品迭代升級

智能教育風口來臨,早教機器人進軍傳統產品市場。2017年7月,國務院發布《新一代人工智能發展規劃》將發展人工智能上升到國家戰略的高度,并提出“智能教育”的建設規劃。隨著人工智能的成熟及其對垂直領域的不斷滲透,越來越多的A技術被運用到早教產品的迭代發展上。憑借政策的支持與資本的助力,A技術將持續不斷地滲透早教領域。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國建筑垃圾處理行業政策、產業鏈、處理規模、競爭格局及發展趨勢研判:市場增長迅速,市場呈現國企主導、民企活躍、外企輔助的競爭結構[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國蘆竹行業發展背景、產業鏈、市場規模、競爭格局及未來發展趨勢分析:產業化、規模化發展進程持續加快[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國寵物醫院行業發展歷程、寵物醫院數量、市場規模、主要品牌及未來趨勢:受益于寵物數量增長與消費升級,寵物醫院規模達437億元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中國軟件測試行業分類、產業鏈、發展現狀、競爭格局、競爭趨勢分析:智能測試時代開啟,行業集中度逐步提高[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中國乙二醇行業生產工藝、產量、價格及重點企業分析:從擴產承壓到地緣驅動,價格大幅增長[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中國動物飼料益生菌行業發展歷程、產業鏈、發展現狀、競爭格局和趨勢研判:作為抗生素的替代品,動物飼料益生菌未來發展潛力巨大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)